現在、太陽光発電所の融資は、信販(ジャックス、アプラス)と公庫から借りています。しかし、さらに条件の良い融資に変えられないかと思い、地銀各所に連絡して、借り換えの打診をしてみました。

現在の融資条件

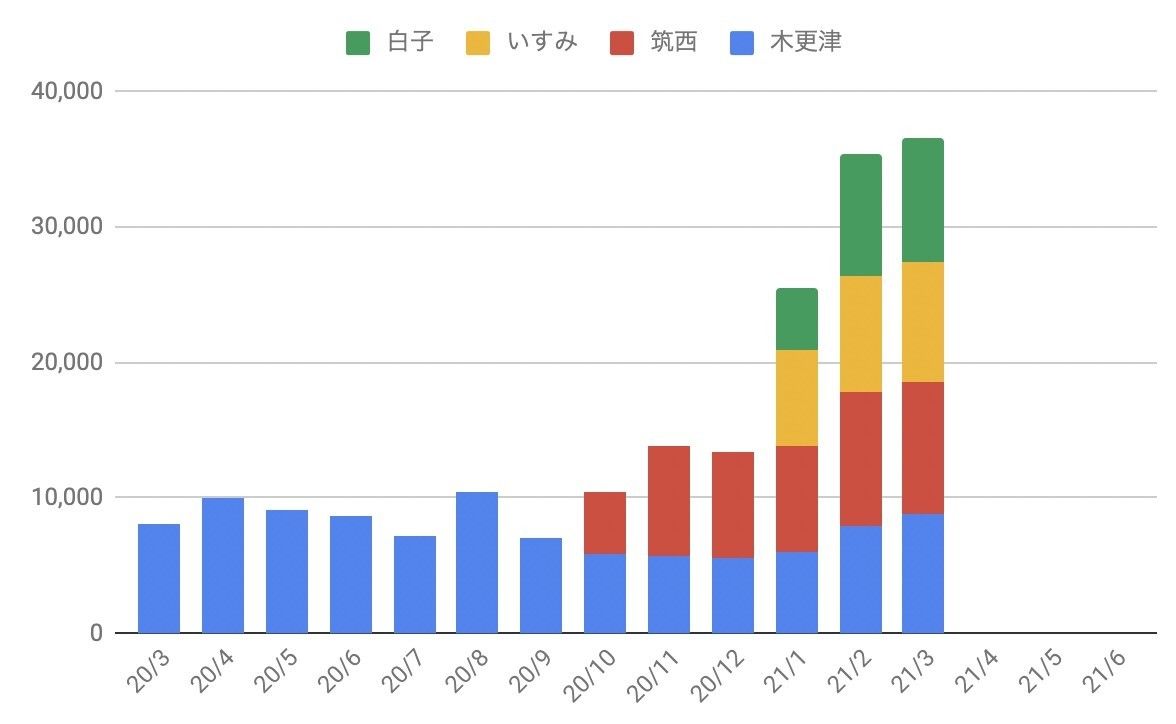

現在の融資条件は次のようになっています。

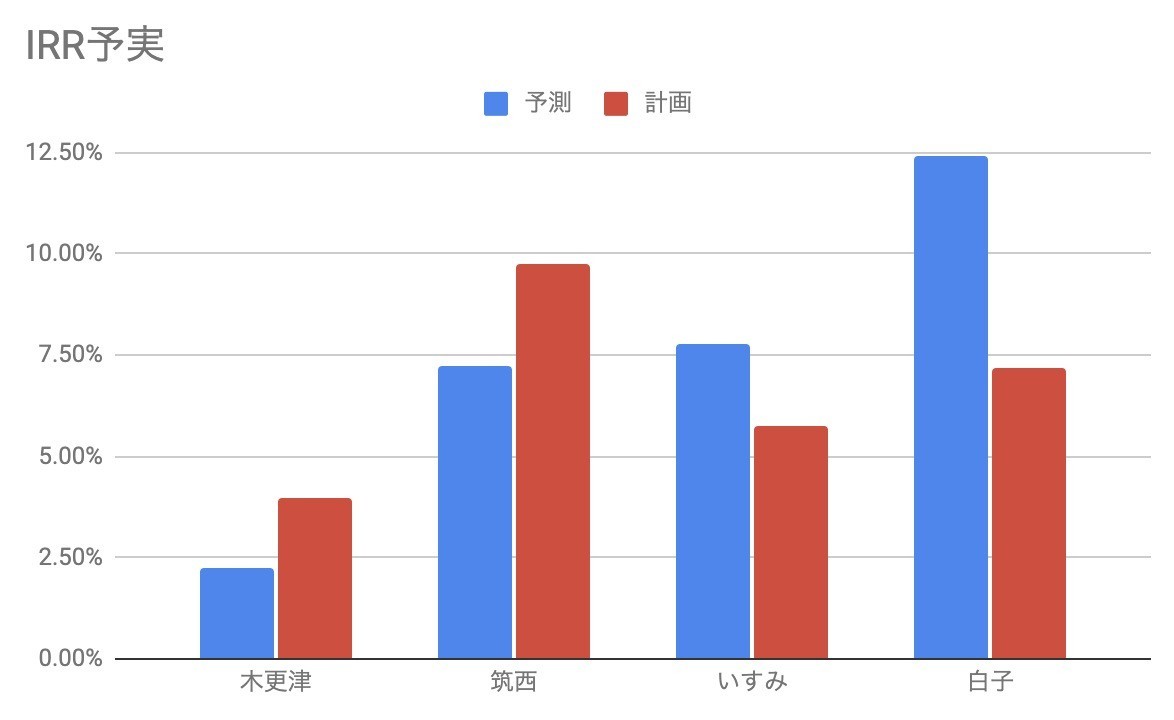

- 木更津 公庫 10年、1.51%

- 筑西 ジャックス 15年、2.15%

- 白子 アプラス 15年、2.1%

- いすみ ジャックス 15年、2.1%

- 君津 アプラス 15年、2.15%

公庫は金利は悪くないのですが、10年しかとれなかったのが痛い。信販は2.1〜2.15%と、よく聞くのに比べると金利が多少高いんですね。そこで、営業地域の地銀に片っ端から電話して融資を相談してみました。

地銀の特徴

銀行にはヒエラルキーがあって、だいたい下記の順になっています。

- 政府系(政策金融公庫とか)

- メガバンク(MUFG、みずほ、三井住友)

- 準メガバンク(りそな、埼玉りそな)

- 地銀(全63行)

- 信用金庫、信用組合(256個、145個)

ゆうちょ銀行とかネット銀行は、基本、法人向けの設備投資融資とかはやっていないので、この枠組みに入れていません。

メガバンクが大企業中心なのに対し、信用金庫は大企業の貸し付けが禁止されていますし、信用組合では従業員300人以下または資本金3億円以下に限るなど、規模によって対象が異なっています。また、地銀や信用金庫、信用組合は営業できる地区が限られており、対象区域以外への融資は基本できないという制約があります。そのため、数はあっても、アプローチできる先は限定されるというわけです。

ちなみに、住んでいるところの近くの信用金庫に「融資できません?」と聞いてきたところ、最初に聞かれたのは「融資先の設備はどこに置くんですか?」という話で、千葉と栃木ですと答えたら、その時点で「ウチの営業区域外です」で終了でした。

それなりに広い営業区域を持つところとなると、やはり地銀になります。そこで、営業区域内になっているところをWebページからリストアップして、片っ端から電話してみました。

某地銀大手

地銀によくある話なのですが、飛び込みの顧客を相手にするチャネルがありません。銀行全体としての電話番号やコールセンターなどがない場合が多く、けっきょく支店に直接電話することになります。

「こんにちは。融資のご相談でお電話しました」

「ありがとうございます。お名前伺ってもいいでしょうか?」

「はい。法人Aと申します」

「当方で口座などはお持ちでしょうか?」

「いえ、現在のところは保有していません」

「では担当から折り返しさせていただきますので、電話番号を教えていただけますか?」

「はい。xx-xxxx-xxxxです」

「ありがとうございます。のちほどお電話させていただきます」

というやりとりがあり、電話がかかってきます。

「某大手地銀の○○と申します」

「ありがとうございます。融資のご相談でご連絡差し上げました」

「ちなみに、ご住所はどちらになるでしょうか」

「東京都○○区の○○です」

「そうしますと、ウチの担当地域ではないので、○○支店にご連絡いただけますか?」

「承知しました」

おいおい。早く言ってくれ。というか、Webにどこが担当地域か書いておいてくれ……。要は、いつもやりとりのある顧客がメインで、新規顧客開拓はあまり力が入っていないのです。

その後、担当支店に電話して同じようなやりとりをしたところ、

「ウチでは太陽光への融資は厳しいですね」

以上終わり。となりました。はぁ。

某都内地銀

続いて別の某都内地銀です。こちらは「法人融資相談番号」というのがWebにあって、しかもフリーダイヤル。コールセンターが基本情報だけヒアリングして、担当の支店に連絡、のちほど支店から電話がかかってくるという今風なシステムでした。

かかってきた電話を取ると……。

「ちなみに規模感はどのくらいでしょうか?」

「太陽光を合計7基になるので、最大で1億弱くらいを考えています」

「……。ちょっとその規模だと難しいですね。太陽光には取り組みをやっているのですが、だいたい3億〜5億のロットのものが中心です。それ以下ですと、調査コストなどがかかるので赤字になってしまいまして」

「なるほどなるほど。承知しました!」

融資は、目的別に内容がパックになったパッケージローンと、事業状況をチェックして都度条件を決めるプロパーローンに分かれます。信販が用意しているのはこのパッケージローン。個人のプロフィールを提出すれば、その数値から自動的に与信可否が出てくるイメージです。投資先内容は、EPC業社が吟味しているという想定になっていて、EPC業社によって金利も異なるのだとか。

プロパーローンは一件一件調査して、銀行内で稟議を上げて、というものになるので、確かにコストもかかりますね。まぁ納得です。

某都内地銀2

続いて某都内地銀2。こちらは最寄りと思われる支店に電話しました。すぐに電話がかかってきましたが、「うちは太陽光はやっていません」で、以上終了。

親切に「公庫とかがいいんじゃないでしょうか」などアドバイスをいただきましたが、いや公庫はもうやってるんですよ……。

なかなか各社ポリシーが異なる感じです。

某北関東地銀

続いては太陽光に積極的?という噂を聞いたことのある某北関東地銀。こちらも総合窓口が用意してあって、そこに電話してみました。今度は、融資額の規模感を話すと、「大きすぎる」とのこと。どうやら、中小企業の資金繰り融資に特化しているパッケージローンのようで、300万円くらい、1年返済くらいのものが対象だそうです。

で、太陽光でしたら支店に連絡してみては? と都内の支店を案内されたので、そちらに電話してみました。すると、ものすごく前向きじゃないですか。

「太陽光、はい。やっていますよ。決算書と案件の資料と、現在の借入明細、発電実績、お持ちの不動産のレントロール、個人の資産状況、それから代表の免許証のコピーを送ってもらえますか?」

いきなり具体的。これは期待できます。ちなみにどのくらいの金利と期間なのかを聞くと、

「金利は人によりますが、まぁ1%台前半。期間は法定耐用年数以内になります。太陽光だと新規で17年ですね」

おお!この条件なら最高。さっそく、すぐに資料おくります!と伝えてメールアドレスを聞き、ささっとまとめて送りました。

数日後、電話がかかってきました。

「遅くなって申し訳ございません。結論から申し上げると、今回はちょっと難しいかと」

「ありがとうございます。ちなみにどのあたりがひっかかったのでしょうか?」

「ちょっとペースが早すぎるということで」

なるほど。太陽光の仕込みを始めたのこそ2年以上前ですが、この半年で一気に4基が稼働しています。そのタイミングで借入が実行されているわけで、たしかにすさまじいペースだともいえます。さらに不動産も買っちゃいましたしね。

某大手地銀

最後の5行目は、電話をすると、「太陽光ですか。分かりました。まぁ一度いらっしゃってください」と。これはいきなりアポがとれた!と喜ぶべきところなのか、それとも行った瞬間にダメ出しされるのかどっちか?と思ったのですが、「ぜひ一度」というので、日程を調整して、行ってみました。前の地銀向けに資料は用意してあったので、それを印刷しただけですし。

会社案内に沿って、事業ポリシーや決算状況、個人資産の運用方針などをお話しし、現在の借入がこちらです、とお渡ししたところで、ふーむ、と。

「2.1%ですか……。正直、ウチは審査して通ったとしても、この金利には太刀打ちできませんわ」

なるほど。確かに公庫は別としても、設立から赤字続き、債務超過の会社に対して、担保もなしに1%台では貸しませんよね。常識的に考えて。でも、事業開始までの赤字は仕方ないことは分かっています、とか、債務超過といっても借入の多くが私からの借入であることなどは理解してくれ、「もし債務超過が問題なら、借入を資本に転換すればすぐ債務超過は解消できますが?」と伝えたところ、「いえ内情は分かりましたので、そこまでガチガチにやらなくても実質的に一体だということは理解しています」とも。

さらに、設備投資ですと最大で10年になりますとも言われ、まぁそうだよね、普通はそうだよねと思いつつ、じゃあ帰ろうかなと思っていると……。

「ちなみに不動産のほうは、もっとお買いになる予定はありますか?」と。はいはい。良い物件があって、融資してくれるんでしたら買いますよ〜。ちなみに、融資期間についての考え方を聞くと、「劣化等級2級なら、法定耐用年数を超えて30年まで出せます」とのこと。

劣化等級とは「劣化対策等級」のことで、住宅性能表示制度の評価になります。残念ながら、ぼくの不動産は特に取っていないようです。残念。いや、というか、よく考えたらこの地銀、最初に不動産の融資を打診したときに、最終的にお断りされたところじゃないですか。ぜひ、次の不動産のときはご相談したいと思います。面識もできたことですし。

銀行巡りも面白い

こうやって始めて銀行巡りをやってみたわけですが、なかなかに面白いものですね。不動産は物件を決める前に、銀行を決めて相談しておけってたまに聞くのですが、たしかにこうしたパスがあれば、次は相談がスムーズにいきそうです。

一つ思ったのは折れない心。やっぱり融資を打診しお断りされると、自分が否定されたように感じてへこむじゃないですか。でも、こんな感じで巡ってみると、各銀行には融資方針というか得意不得意というかがいろいろとあって、こういう物件やこういう案件ならこの銀行——というのがよく分かります。

まぁ今回は、ダメ元で、断られても2.1%で引けてるわけだし、という気持ちもありました。借入額も合計すると相当なものだし、発電所も不動産も、本格的な稼働はこれからですから決算書はボロボロ。普通に考えても、なかなか厳しいことは分かっていたので、経験を積ませてもらった感じです。

本当はこういう飛び込みのアプローチを5年位前にやっておけば、もっと良い融資条件を引き出せたのかもしれないなぁ……なんてちょっと思ったりもしましたが、それでも後より今できたことを喜ぶべきです。なんて言ったって、長い人生の中で、今が一番若いんですから。

![ゴム印 住所印 法人印 4行合版 親子印 分割ゴム印 組合せ印 [HK090] 会社印 社判 親子台木 セパレート スタイル 62×約29mm](https://m.media-amazon.com/images/I/411y8YSgLdL._SL500_.jpg "ゴム印 住所印 法人印 4行合版 親子印 分割ゴム印 組合せ印 [HK090] 会社印 社判 親子台木 セパレート スタイル 62×約29mm")

1kg・約1L(グランドカバー用)紅大貿易")