ポートフォリオを組む上で外国債券の組み入れは不要という「外債不要論」があります。インデックス投資論者として個人投資家にも人気の山崎元氏が唱えていますね。しかし、本当にポートフォリオに外債は不要なのでしょうか?

山崎氏の「外債不要論」

山崎氏の「外債不要論」は下記の記事でまとめられています。趣旨としては、(1)外債の利回りの高さは、為替リスクを考えると割に合わない(2)ポートフォリオのリスク・リターン比を改善する手段として外債は効果がない、の2つになります。

為替と金利はたしかに連動するが

世の中には高金利通貨と呼ばれるものがあって、コロナショック後の今はともかく、これまでは5%とか6%とかの金利をつけていました。一見リターンが大きいように見えるこれらの通貨ですが、金利が付くのと同時に、インフレによってどんどん通貨の価値が下落していきます。5%の金利が付いても、為替変動によって5%下落してしまえば、利益はありません。

というわけで、高金利通貨、またはそうした国の債券は、リターンが高そうに見えても手を出すのは危険だとされています。

しかし、日本に比べて多少金利の高い先進国の国債はどうでしょうか? 例えば、日本国債の利息はほぼ0%ですが、米国債ならば現在でも2%程度が期待できます。このリターンの差は、為替変動によって吸収されてしまうものなのでしょうか?

これを考える上では、為替ヘッジが付いた米国債ETFを見るとはっきりします。これは為替変動リスクをコストを払って消しているETFなので、純粋に為替の影響を除いた米国債のリターンを確認できるからです。

では、東証上場の「iシェアーズ・コア米国債7-10年ETF(為替ヘッジあり)」【1482】の状況はどうでしょうか。ヘッジしているだけに信託報酬は0.14%と高いのですが、過去12カ月の分配金利回りは1.86%となっています。

金利変動に伴う元本の価格変動(キャピタルゲイン)は、直近こそマイナスですが、過去1年で7.69%、過去3年で年率11.74%と悪くない成績です。

ちなみに、同じくiシェアーズの日本国債ETF【2561】は、分配金利回りが0.37%でとなっています。為替をヘッジしても、分配金によるリターンは1.5%もの差がついています。

なぜ歪みが生じるのか?

「外債は為替リスクがあるから、本質的に日本国債と同じリターン」 。こういう主張は、為替ヘッジ付きの外債のリターンが、日本国債を上回っていることから否定されます。では、なぜこんなことが起きるのでしょうか?

2019年2月の記事ですが、日興アセットの神山さんがちょうどレポートを書いていました。

理論的には、為替ヘッジを行うことで両国の国債利回りは同じになるはずです。日本や米国のような先進国ではデフォルトは想定されず、つまり信用リスクもないため、スプレッドが生じないからです。

ところがここに歪みが生じて、アービトラージとして上乗せの利益を得られる可能性があるというのです。

このように「円建てで少し高い利回り」が期待できるということは、理論的にどこかでゆがみが生じていることになる。これは、同種の円債よりも高い利回りの円ヘッジ付き外債は、一種のアービトラージ(裁定取引)を利用していることにほかならない。(略)

ある通貨が別の通貨と政策的にペッグ(特定の通貨と自国通貨との為替レートを一定に保つ)しているが、それぞれの通貨国の成長率が異なるため、金利の上下動がずれてしまう場合などだ。円と他通貨の間でヘッジしても、期限などが同条件の円債の金利よりも高い場合がある。これが、「円債代替」でも高い利回りが期待できる仕組みだ。

記事では、北欧のカバード債券(日米でいうMBS)を例に、為替ヘッジ後でも円債よりリターンが高いエビデンスが示されています。これは、北欧デンマークやスウェーデンの通貨がユーロとペッグしているのに、ユーロ圏とは成長率が異なるために、為替の需要が変わり、歪みが生じているということだそうです。

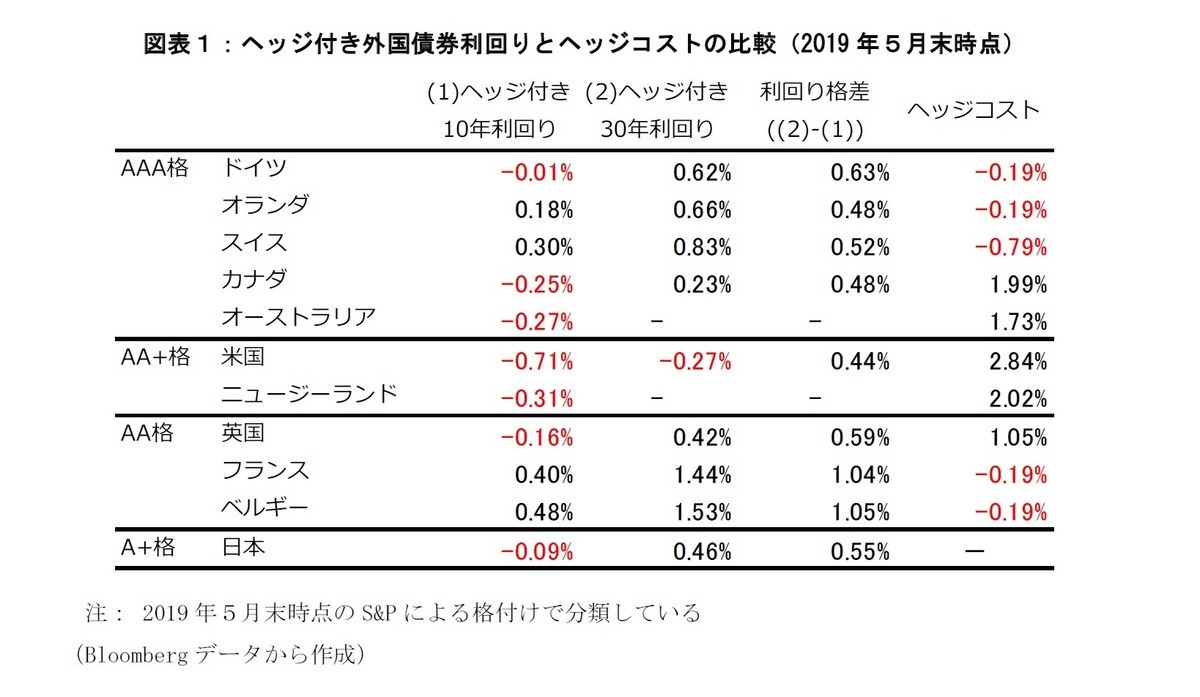

直近ではヘッジ付き米国債は日本国債以下に

こうしたことから、実は機関投資家の中でも、日本国債の代わりにヘッジ付き外債を使ってリターンを得ることは日常的に行われていました。ところが、この1年においてはそれが逆転してきています。

ニッセイ基礎研究所の2019年7月のレポートから、下記は為替ヘッジ付き外債と日本国債のリターン比較です。

見ての通り、10年債でも30年債でも日本国債が米国債の利回りを上回っています。これはなぜでしょうか。まず、ヘッジというのは両国の短期金利の差がコストになることを思い出しましょう。日本が金利1%で米国が3%なら、単純にいえばヘッジコストは2%かかることになるわけです。

一方で債券のリターンは、その期間によって異なります。一般に長期債は短期債よりも金利が高くなり、その差がヘッジ付き外債の利益となるわけです。

ヘッジ付き米国債は米ドル長期金利を享受して米ドル短期金利を支払う取引だと解釈することができる。

ところが、この1〜2年は米国の長短金利差がなくなり、いわゆるイールドカーブのフラット化が進みました。場合によっては逆イールドになったこともあります。つまり、短期金利のほうが長期金利よりも高い状態です。こうなると、ヘッジ付き外債は上乗せリターンどころか、マイナスのリターンを乗せることになります。さらに、債券のキャピタルゲインであるロールダウン効果もなくなってしまいます。

つまりここで分かるのは、外債のイールドカーブがスティープならば、為替ヘッジをかけてもしっかりリターンが得られる構造にあるということでしょう。

ちなみに、この時期は米国から見ると円に対する為替ヘッジコストがマイナスの状況にありました。つまり、為替ヘッジして円債を買えば、ヘッジコスト分だけリターンが得られる状況にあったわけです。日本国債はマイナス圏ですが、ヘッジによるリターンがそれを上回っているので、為替ヘッジをして円債を買うというオペレーションが行われたようです。

ポートフォリオのリスク・リターン比の改善

山崎氏の記事では、円債の代わりに外債を組み込んでも、ポートフォリオのリスク・リターン比は改善しないと、実際の数値を挙げて解説しています。しかし、これは想定する数字がちょっと異なるだけで、結果がかなり変わるようです。

下記のブログでは、想定される外債の期待リターンを0.5%変えるだけで、最適な資産の組み合わせに外債が入ってくることが計算上示されています。

ブログにもあるように、外債の期待リターンをどう見積もるかは相場観であり、正しい答えがあるわけではありません。そして、外債が不要というのは外債リターンが小さいという相場観に基づいたもので、異なる相場観であれば、組み込むべきものに変わるわけです。納得感があります。

外債を持つべきかどうか

そんなわけで、さまざまな理由から、外債不要論は額面通りには受け取れないものだと思っています。だからといって、円債よりも外債を組み入れるべきだとまではいいませんが、少なくともイールドカーブがスティープなタイミングでは、アドバンテージがあるのではないかと考えています。

そもそも為替ヘッジをしない場合を考えると、為替は必ずしも金利差どおりには推移しません。短期にはもちろん、長期であっても為替を決める要因はさまざまあって、金利差に基づく理論通りには推移しないのです。

もし、例えば購買力平価どおりに為替が動くなら、円はもっともっと円高になっているはずで、そうすると米国株にドルで投資した果実の多くは為替で持っていかれることになっているはずです。少なくとも、現時点ではそうはなっていません。

また為替両替コストや税金も考慮に入れる必要があります。ぼくの場合、もう十分にドル建ての資産があって、そこから生まれる配当をキャッシュのまま持っておくのはもったいないというのが外貨建債券に投資する理由の1つです。これを円に替えれば、50銭ほどの為替両替コストが発生してしまいます。ならばドルのまま投資するか、ということです。

そのため、外債のリターンにアルファがあると仮に考えたとしても、円をわざわざドルに変えて外債に投資するかというと、ぼくはそれはしないでしょう。円建てで投資できる対象はけっこうあって、CFDやサクソバンクのマージントレードを活用すれば無理にドル転せずとも海外資産に投資できるのですから。