三井住友カードが、スマホアプリの「Vポイント」を出しました。けっこうクセのあるこのアプリ自体の解説はあとでやるとして、まずは登場記念のキャンペーンの紹介です。20%還元と20%増量の2つが同時に開催されています。

残高チャージで2000円還元

まず、クレカか銀行口座からチャージすると、20%還元です。上限は2000円ですが、簡単なので、これはやっておきたいですね。

- クレカまたは三井住友銀行口座からのチャージ

- チャージ額の20%をVポイントで還元

- 上限2000円(チャージ額1万円)

- 期間 2月1日〜3月31日

特典付与

- 2月1日〜2月28日にチャージ 3月下旬付与

- 3月1日〜3月31日にチャージ 4月下旬付与

ただし、少々やっかいな注意点があります。

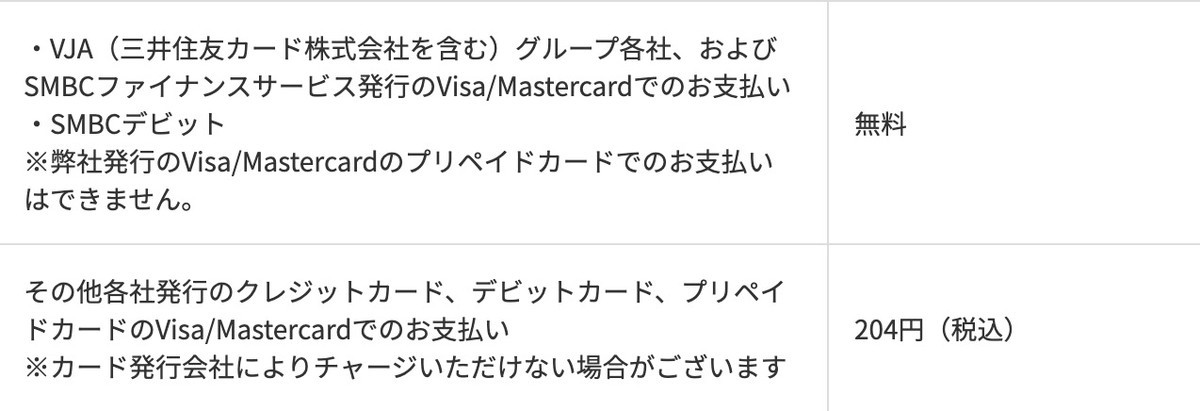

- 銀行口座は三井住友銀行限定

- カードによってチャージは手数料204円

素直に三井住友カードからチャージするのがシンプルなのですが、できれば少しでもお得を狙いたいですね。ちなみにVJAグループとは、Visa発行企業の団体です。登録単体は主に三井住友系で、カード会社では三井住友カードと三井住友トラスト・カード。そのほかは地銀子会社のカード会社が所属しています。

最初に考えたのは、Visa LINE Payカード(3%)→6gram→Vポイントアプリ、というルートですが、残念ながら6gramはJCBブランドなのでチャージできません。

リクルートカード(1.2%)→Kyash(0.2%)→Vポイントアプリ、というルートも考えられますが、果たしてKyashからチャージできるか、未検証です。

1万円のチャージに対して204円の手数料は2.04%にあたるので、これを超える還元がなければ素直に三井住友カードからチャージするのが吉のようにも思います。

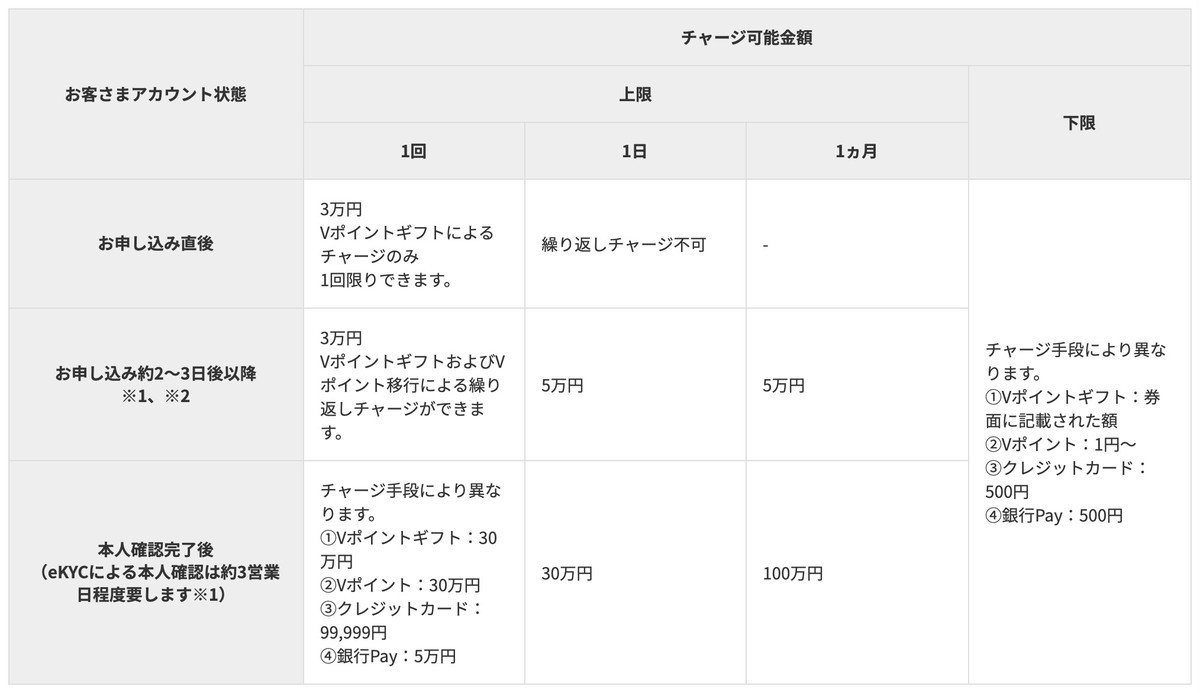

ちなみに、アプリDLからeKYCが可能になるまで2〜3日、eKYC(本人確認)が完了するまでさらに3営業日かかります。クレカからのチャージが可能になるのは、eKYC完了後になります。

Vポイントを残高チャージで20%増量

これまた名前が似ていてややこしいのですが、もう1つのキャンペーンは、VポイントをVポイントアプリにチャージすると、20%増量となるというものです。

- 期間 2月1日〜3月31日

- 5ポイント以上、5ポイント単位、3万ポイント/回

- 即時増量

多くの場合、Vポイントは、三井住友カードと紐付いたものや、三井住友銀行と紐付いた形で貯まっていると思います。これを、それぞれVポイントアプリへのチャージに使えば、20%増量だということです。

こちらは少なくとも確認できた限りでは、増量上限は見当たりません。つまり、100万ポイント交換すれば、20万円分の増量があるということです。とはいっても、Vポイントをそんなに大量に持っている人はいませんよね。そこで、重要なのは他のポイントをVポイントに交換し、そのVポイントをチャージすることで増量を得る方法です。

ここはあまり得意領域ではないのですが、ペイ子さんがブログで素晴らしい交換ルートを掲載してくれています。他のポイントを、主にGポイントからVポイントに変えるルートと、PeX経由でGポイントに変えるルートです。

ややこしさ極まれり

さてさて。ちょっとVポイントアプリを使ってみたのですが、これ、用語からややこしいんですよね。こういうことです。

- Vポイント 三井住友銀行や三井住友カードに紐づくポイント

- Vポイントアプリ Visaのバーチャルカードを発行してApple Payなどで決済できる、サービス

- Vポイントアプリの残高 電子マネー扱い。Vポイントからチャージしたり、クレカや銀行口座からチャージできる

つまり、Vポイントアプリはコード決済こそできませんが、メルペイやLINE Pay、楽天ペイのような決済サービスで、Vポイントというのは三井住友グループ全体で進めるポイントサービスだということです。あーややこしい。Vペイとかいう名前にしてくれればわかりやすかったのに。

このVポイントアプリには上限もあります。

- 残高上限 30万円

- チャージ上限 30万円/日

さらに、ユーザーの「申込み直後」「申込みからちょっとあと」「eKYCで本人確認後

」という3つのステータスによって、チャージできる方法や上限に制限があります。

※スマートフォンアプリ「Vポイント」の使い方|クレジットカードの三井住友VISAカード

書き忘れましたが、このVポイントアプリは、内部にバーチャルVisaプリペイドカードを発行し、カード番号を付与。その番号をGoogle PayやApple PayのiDに登録できるという仕組みです。Apple PayではiD加盟店で非接触決済に利用できるほか、Google PayならVisaのタッチ決済として登録できます。内部的にクレジットカード番号も発行されるため、ECにも利用可能です。

これによって、Vポイントはいわゆる電子マネーとして利用できるようになったわけです。ただし、銀行口座への出金はできません。また、Vポイントアプリの残高からVポイントに戻すこともできないので、予定されているSBI証券のサービスを使って、Vポイントで株式や投信を買うのなら、Vポイントのままにしておくという手もありますね。いまなら20%増量なので、チャージしてしまったほうがいいと思いますが。

共通ID設計という根本問題

今回、三井住友銀行の口座に紐付いて貯まっていたVポイントと、三井住友カードに紐付いて貯まっていたVポイントを、それぞれVポイントアプリにチャージしてみたのですが、これがまたやっかいなんですよね。

Vポイントアプリで「チャージ」を選択すると、番号が発行され、その上で、三井住友銀行や三井住友カード(Vpass)にログインして、その番号を入れるとVポイントアプリにチャージされるという仕様です。さらに、電話番号認証もあって、指定の番号に電話をかけます。この電話番号認証がレア仕様で、電話を掛けても話し中で、掛けさえすれば認証が完了するというものです。おそらく着信番号を見ているのでしょうか。最初それが分からなくて、何度も電話を掛けてしまいました。この仕組みは初めて見ました。

現在、三井住友グループ全体でVポイントを共通ポイントとして活用する構想のようですが、ここには根本的な問題があります。銀行やカードなど各サービスに紐付いてVポイントが貯まっており、共通のIDがないのです。

楽天の仕組みを考えてみましょう。楽天では、共通の楽天IDがあり、このIDに対して楽天ポイントが貯まる仕組みになっています。各サービスでこのIDでログインすることで、楽天ポイントを受け取る権利が得られる感じですね。そのため、サービスが増えても、ユーザーは楽天IDさえ分かっていれば混乱することはありません。楽天証券や楽天銀行のように個別のIDがあっても、そのIDと楽天IDを紐付けて、ポイントが共有される仕組みです。

ところがVポイントには共通IDが見当たりません。各サービスのアカウントごとにVポイントが貯まるのです。三井住友銀行と三井住友カードでVポイントを共有する仕掛けはあるようですが、これまた設定が不可思議。もしこのままVポイントを広げようとしたら、いったいどうなるのでしょうか。

これはあれです。複数のIDを持ったサービスを展開したあとに、統合しようとしてJREポイントという、さらに共通のIDを導入したものの、複雑になりすぎて破綻寸前となっているJR東日本と同じ構図です。

昨今さまざまなWebのサービスが乱立し、それぞれでIDとパスワードで管理している状況の中、いかにそれらを連携させるかは根本設計が重要で、それを進められるかどうかでサービスのUXが変わるといういい例です。そう考えると、Apple ID、Googleアカウント、Facebookアカウント、Amazonアカウントはさすがですね。

国内でもちゃんとしたIT企業は、これが重要になることを分かっていて、Yahoo ID、楽天ID、LINEなどはしっかりと考えた設計をしています。いにしえの大企業は、いろいろなしがらみなのでしょうか? 使い物にならないか、いずれ破綻しそうな仕組みが多くてがっくしきます。