4月7日の夜に、SBIソーシャルレンディングから損失補填のお知らせがきていました。どんな状況で、どんなカラクリなのか、確認してみます。

出資額全額補填の内容

これまでの流れを時系列でまとめると、こんな感じになります。

- 2月5日 貸付先に重大な懸案事項発生ということで第三者委員会設置

- 2月17日 重大な懸案事項発生。未償還元本の償還検討

- 3月8日 該当するファンドで支払い遅延(デフォルト)発生

- 4月2日 未償還元本を償還(損失補填)のお知らせ

- 4月2日 該当ファンド投資家宛に、ファンド名開示、お知らせ

- 4月7日 該当ファンド投資家宛に、損失補填の同意を求める

簡単にいうと、投資先のファンドに問題を見つけたので調べたら、通常の事業失敗などの問題ではなく、不正が見つかったので、投資家に全額返すよ、という話です。

該当のファンドは?

ただし、どのファンドが該当するのかは一般に公開はされていません。ぼくが投資しているファンドの中で、この不正があったファンドとして連絡があったのは、「SBISLメガソーラーブリッジローンファンド33号(かけはし)」でした。

- 募集 2020年10月23日

- 名目利回り 8%

- 運用期間 15ヶ月

- 募集額41億円

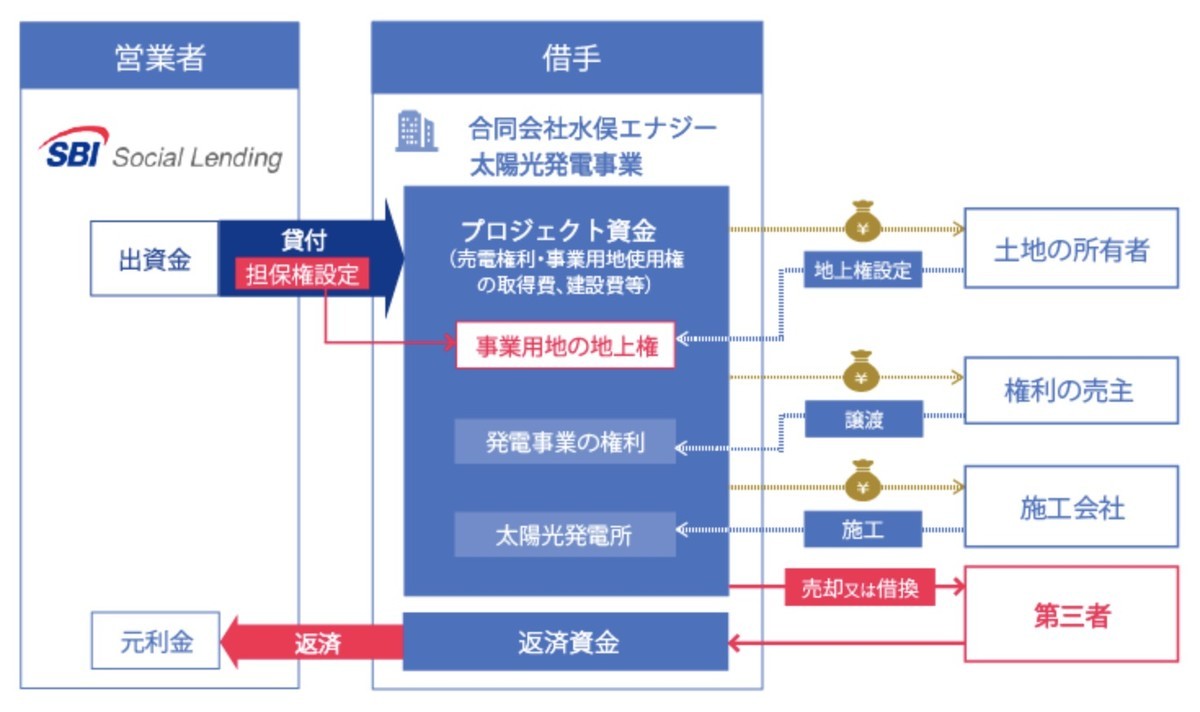

資金の借り手は合同会社水俣エナジー。太陽光発電事業のブリッジファンドです。一応熊本県水俣市にある事業用の土地が担保設定されていますが、太陽光発電所の土地なんて二束三文なので、実質的に、借り手自体の信用と、それを審査したSBIソーシャルレンディングに対する信用で貸し付けるファンドです。実際の利回りは9.5%で、そこからSBIが1.5%を管理料で取り、投資家には8%を戻すという立て付けでした。

借り手は資本金が250万円、売り上げゼロという新設法人で、この太陽光事業のための箱として作られたものだということがわかります。

募集額は41億円で全額集まった模様。ただし、SBIは今回の事件での負担額として150億円を引き当てており、そのほかにも同規模のファンド2つくらいが、同じように問題となっているのだろうと推察されます。

元本償還への同意依頼

そしてこのファンドについて、損失補填に対する同意書が来ました。4月28日までに同意せよ、同意しない場合は金融ADRを使って紛争解決せよ、ということで、連絡先も記載されていました。

その補填内容ですが、次のようになります。

-

当初ご出資頂いた金額(1)当初出資額)から、

-

償還済みの出資金額(2)償還済出資額及び利益分配として配当済みの金額(3)(利益分配済額(税引後))を差し引いた金額(※)

-

が、償還の対象としようとする金額

ぼくは10万円出資して、すでに過去4回、合計で税引き後2122円の利益分配を受けていたのですが、償還されるのは9万7878円だけだということです。つまり、いったん受けている利益分配分も含めて、この投資をなかったことにしますよ、という話ですね。期間の利益については喪失です。

ただし、内容をよく読むと、本来は調査が終わったあとに償還の確認をさせていただくが、投資が多いため、事前に確認するということです。補填をするかどうかは、調査結果が出たあとに行うとしています。調査完了は4月中旬の予定なので、補填は少なくともそのあと実施されるということですね。

さらに、4月15日以降の分配は行わないという記載もあります。

一体何が起こったのかの推測

そもそもソーシャルレンディングは利息と元本が保証されているものではありません。貸し付けた事業者が事業に失敗したら、利息が支払われない(デフォルト)こともあれば、元本自体が失われる場合もあります。これは、当初から投資家も理解しているリスクです。

ただし問題なのは、最初から投資家に返すつもりがなく事業を行っていた場合です。結果的に破綻したmaneoマーケットでも、貸付先の企業が資金を、集めた名目とは別に流用しており、投資家の資金は失われました。

これは、そのファンドを投資家に販売するにあたり「虚偽表示」に当たります。つまり、販売元であるmaneoが行わなければいけない、資金管理の実態や資金使途を把握する義務を怠ったというわけです。

SBIソーシャルレンディングは次のように記載し、責任はSBIソーシャルレンディングにある可能性が高いとしています。

通常は、投資で投資家が被った損失を、販売元が補填することは法律で禁止されています。しかし、今回はその例外事項に当たる*1ということで、SBI側が補填することが違法ではないという判断です。

でも、それならmaneoはなんで責任とって補填してくれないの? とも思いますね。まぁ補填するのが違法ではないだけで、補填の義務があるということではないので、SBIは自社のブランドを守るために150億円もの自腹を切ったと考えるのが妥当でしょう。

ソーシャルレンディングの今後は?

本来ソーシャルレンディングは、リスクが高いが利回りも高い案件を、小口に切り分けることで、大数の法則化するという仕組みの商品だと理解しています。貸付企業のデフォルト確率が1%だとしましょう。100万円を1社だけに貸し付けるのでは、仮に1%のことが起きてその会社が破綻したら100万円すべてが戻ってきません。

ところが、1万円ずつ100社に別けて投資したら、破綻するのは確率的に1社ですから、99万円は戻ってきます。1社が破綻しても、失われるのは出資額の1%。それぞれの投資リターンが8%だとしたら、破綻分の1%を引いて、リターンは7%が期待できるだろうという目算が立つわけです。

しかしmaneoで起こったような、貸付先企業自体が不正流用していて返す気がないとなると、その企業が関わっている案件がすべて連鎖的にデフォルトします。100案件に分散して投資していたのに、そのうちの1社が20案件に関わっていて、20案件がすべて破綻するような出来事です。システミックリスクという感じですね。こうなると、当初の目算はあてが外れてしまいます。

ハイイールド債ファンドなどでも、やっていることは近しいと思うのですが、やっぱり投資家が直接貸付を行い、ソーシャルレンディング業者はマッチングを行うだけというのが、審査のゆるさにつながっているのでしょうか。今回はSBIの「ブランドを気にする大手」というところに救われましたが、なかなか厳しいステージに来た感じがします。

*1:金融商品取引法第 39 条第 3 項に規定する事故による場合