昨今レバレッジETFが人気です。これまでレバレッジというと、ギャンブル的に見られることが多かった印象ですが、実はインデックス投資においても適切にレバレッジをかけて、リスク・リターン比を維持したまま期待リターンを高めるのは合理的な行動です。

しかし、多くの場合、日次リバランスを行う3倍レバレッジETFを使う人が多いようです。この問題を解消し、かつコスト的にも有利な可能性があるのが、信用買いを使ったレバレッジです。これについて、ほぼ一択ともいえる野村證券の信用買いについて調べてみました。

レバレッジETFの課題

まず一般的なレバレッジETFの課題です。レバレッジETFは通常、日次でリバランスを行い、毎日レバレッジ比率が一定になるよう調整します。これは結果的に、ポートフォリオリバランスとは逆の順張りリバランスとなるため、相場が一方向に動くときは相対的に有利に、レンジ相場の場合は不利に働きます。これが減価するといわれる所以でした。

さらに通常のインデックスETFに比べて高い手数料も課題です。有名な米レバレッジETFのコストは次のようになっています。

- SPXL S&P500の3倍 0.95%

- TQQQ NASDAQの3倍 0.95%

- TECL S&Pテクノロジセクタ3倍 0.95%

- iFreeeレバレッジNASDAQ100 0.99%+隠れコスト

一方で、メリットもあります。それは日次でリバランスが行われるために、価格が下がっても証拠金が自動的に内部で調整されて、証拠金不足による追証やロスカットがないという点です。

そのほかのレバレッジ手段

そのほかのレバレッジ手法としては、次のようなものがあります。

- 指数先物

- CFD

- 信用買い

指数先物は20倍程度のレバレッジがかけられ、手数料も非常に安いのですが、実質日経225しか対象がないことと、ミニであっても1枚300万円程度のポジションになってしまうこと、また限月があるために次の限月への買い換え(ロールオーバー)が必要というデメリットがあります。

CFDは、例えばGMOクリック証券なら10倍のレバレッジがかけられ、かつ売買単位も小さく、そしてロールオーバーもありません。ただし手数料の相当するスプレッドはそこそこあって、特に小口だとばかになりません。指数CFDはいずれも、指数の先物を原資産としているので、金利相当額も発生せず、先物乗り換えに伴うロールオーバーの価格調整額が発生するだけです。

ただし、先物もCFDも税区分が先物等雑所得なのには注意です。損益が株式や配当と通算できないのです。そういう意味ではちょっとトリッキーですね。

信用買いのメリットとデメリット

そんな中、信用買いというのはレバレッジの古典的な手段です。メリットとデメリットは次のようになります。

メリット

- 株式と損益通算可能

- 保有する現物を代用として証拠金代わりにできる

デメリット

- 制度信用の場合、6カ月で期限が来る(要ロールオーバー)

- レバレッジは最大3.33倍

- コストが複雑

この中で、最大のメリットは保有する現物を代用有価証券として証拠金代わりにできることでしょう。例えば、100万円分のETFを保有していたら、掛け目80%で80万円分の証拠金として扱えます。80万円の証拠金があれば266万円の信用買いポジションを作れるわけで、実質的には非常に大きなレバレッジをかけられるということになります。いわゆる「信用二階建て」です。

インデックス投資をする際に、全額をレバレッジ運用するならCFDや先物もいいかもしれません。ただしほかにも株式を保有しているなら、証拠金ゼロでポジションを作れる信用買いは一つの選択肢になります。

とはいえ、ETFの価格が10%下落すると、代用価値も72万円に減少し、240万円分のポジションまでしか維持できません。安全性を考えると、2倍くらいのポジションがいいところという感じでしょうか。信用二階建ては非常に危険な取引といわれますが、先物やCFDに比べればまだレバレッジ比率は低いともいえますね。

ロスカットのないレバレッジETFに比べると、ロスカットの危険性と引き換えに、減価などが起こらない素直なレバレッジを実現できます。

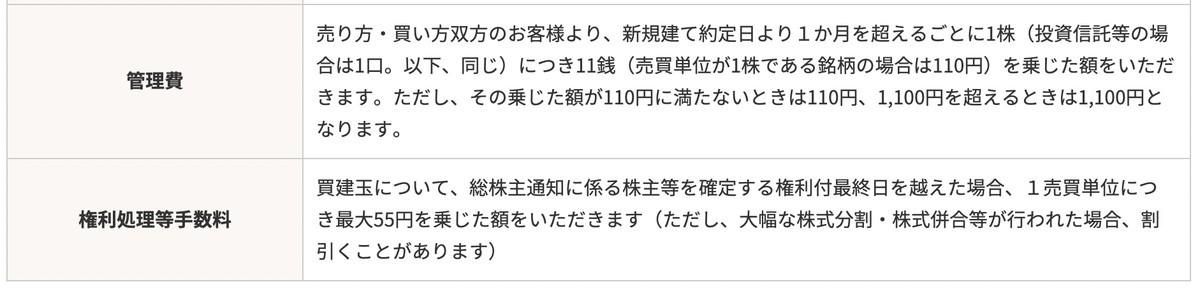

もう一つ、信用買いはコストが複雑です。だいたい下記がコストとしてかかります。

- 売買手数料

- 信用金利

- 管理費(1か月ごと)

- 権利処理費用(権利付き日)

手数料は現物に比べれば安いことが多くゼロの証券会社もあります。とはいえ、先物などに比べれば高いです。管理費は建日から一カ月を超えることに単元当たり110円がかかるというもの。ただし上限は1100円です。つまり100株なら毎月110円、最大1000株で1100円という感じです。

権利処理費用は権利付き最終日をまたぐと単元あたり55円がかかります。日興証券は、この管理費も権利処理費用もナシなので、シンプルで分かりやすく、ありがたい証券会社です。

そして、最大の違いが出るのが信用金利です。

脅威の信用買い金利0.5%信用

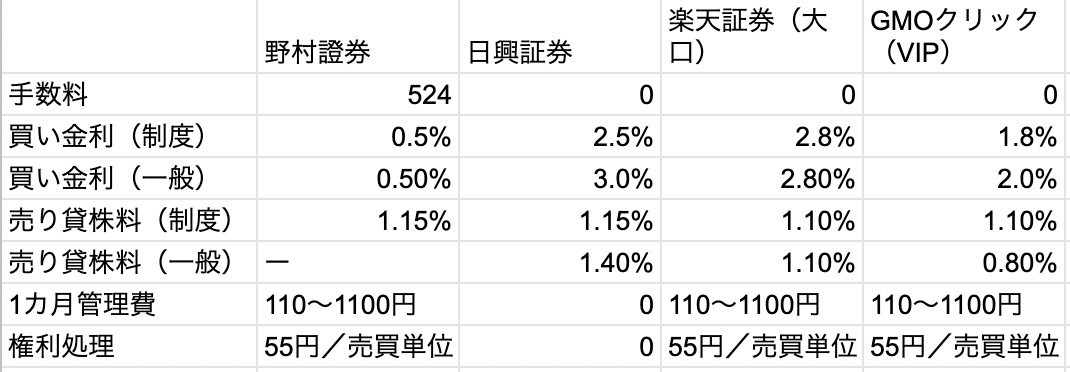

信用金利は、建てたポジションに対して毎日かかってくるものです。いわば、投資信託やETFでいう信託報酬に近い位置づけです。これがけっこう高いんですね。楽天証券やSBI証券は2.8%。先に出たレバレッジETFのコストが高いといっても0.95%程度なのに比べると、激高です。

ところがなんと、野村證券はこの金利を0.5%まで下げてきました。ちょっと驚きの金利です。

売買手数料が一律524円かかることと、管理費、権利処理費がかかるのはややこしいのですが、この金利の低さは圧倒的。

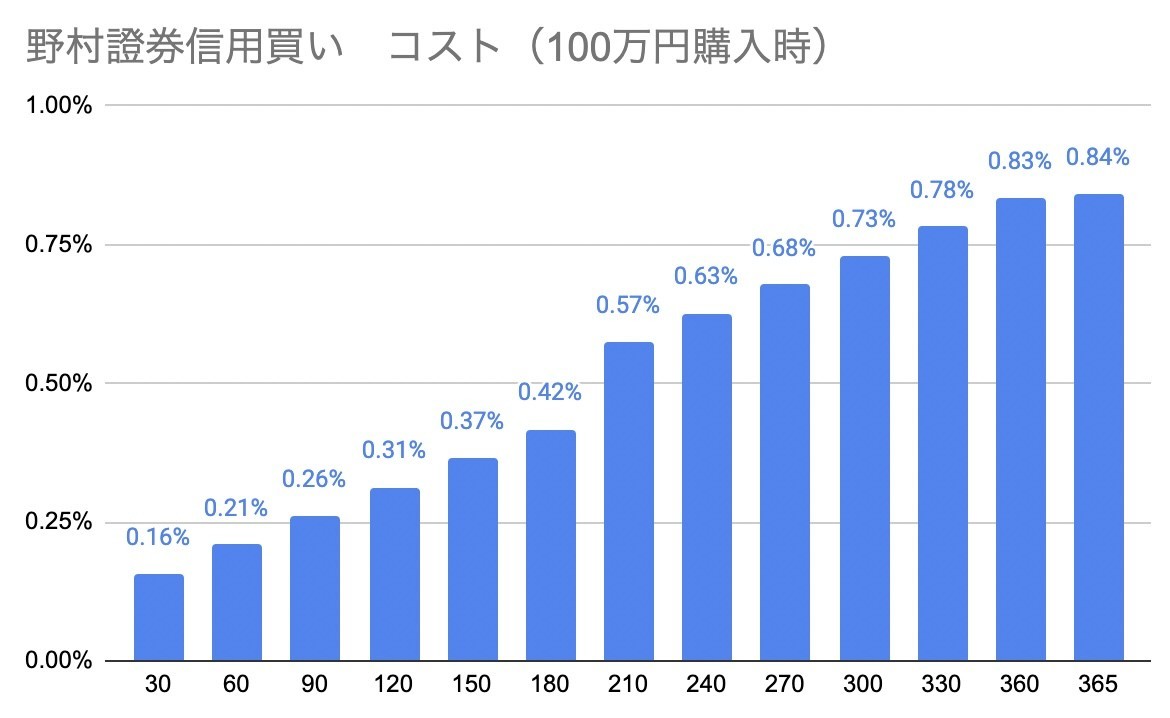

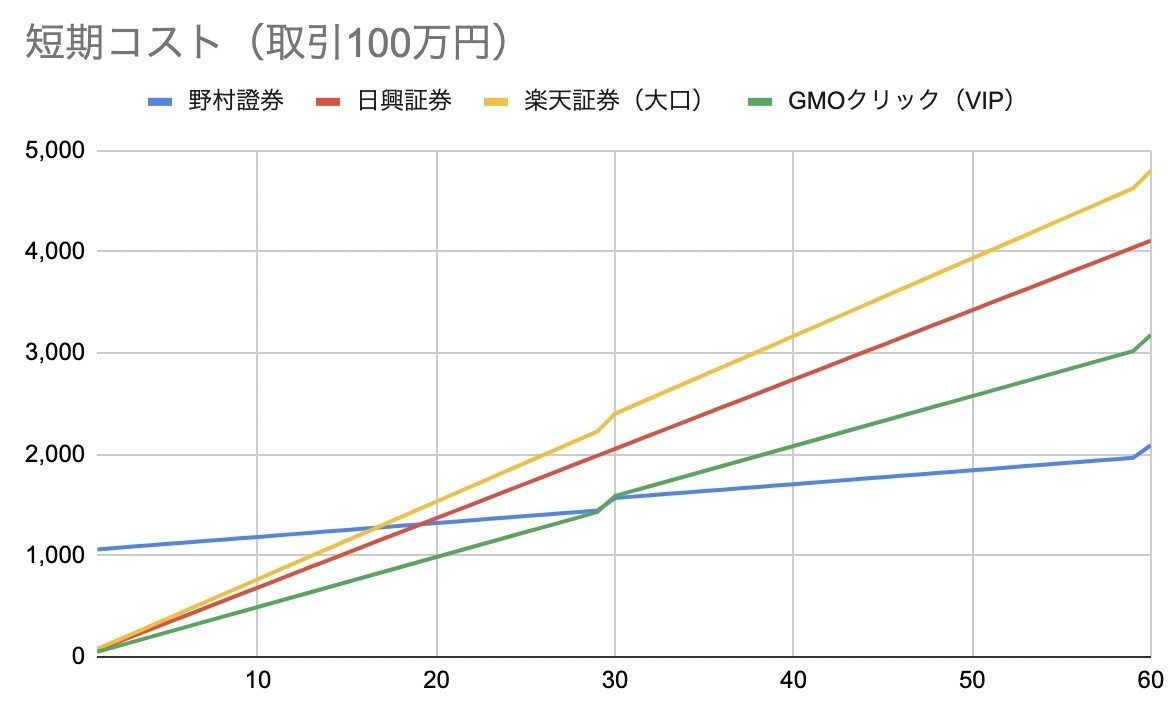

下記は100万円分の信用買いポジションを建てたときに、日数ごとにどれだけコストがかかるかをグラフにしたものです。管理費(100株計算)も入れてあります。なるほど、1年間保有しても0.84%となかなかリーゾナブルです。この信用で買うETF自体の信託報酬は別途掛かるので、0.1%程度アップしますが、それでも実用的ですね。

ちなみに210日でコストが上がっているのは、ロールオーバーに伴い売却と買い戻しが発生するためです。

正確には、300万円のエクスポージャポジションを作るのに、レバレッジETFなら100万円が必要で、年間コストはその0.95%、つまり9500円。一方で、現物+信用買いの2階建てなら、100万円の現物を買ってそれを代用にして200万円分の信用買いを行います。信用コストは200万円分にかかるので、1万6800円。そこに300万円分のETF信託報酬がかかるので、レバレッジETFの倍程度のコストということになります。

もともと現物の株式を保有しているのなら、それを証拠金に使えるので、レバレッジETFと比較検討できる内容になりそうです。

他証券会社と比較する

この信用金利0.5%は、他社と比較すると、その強さが分かります。圧倒的ですね。なお、制度信用ではなく期限が長い一般信用を使うという手もありますが、金利はさらに高いため、あまり実用的ではないように思います。

ちなみに短期でみた場合も、17日から20日後には他社よりもコストが安くなります。売買手数料の差を、低い金利が埋めたということです。

手数料無料vs安い金利

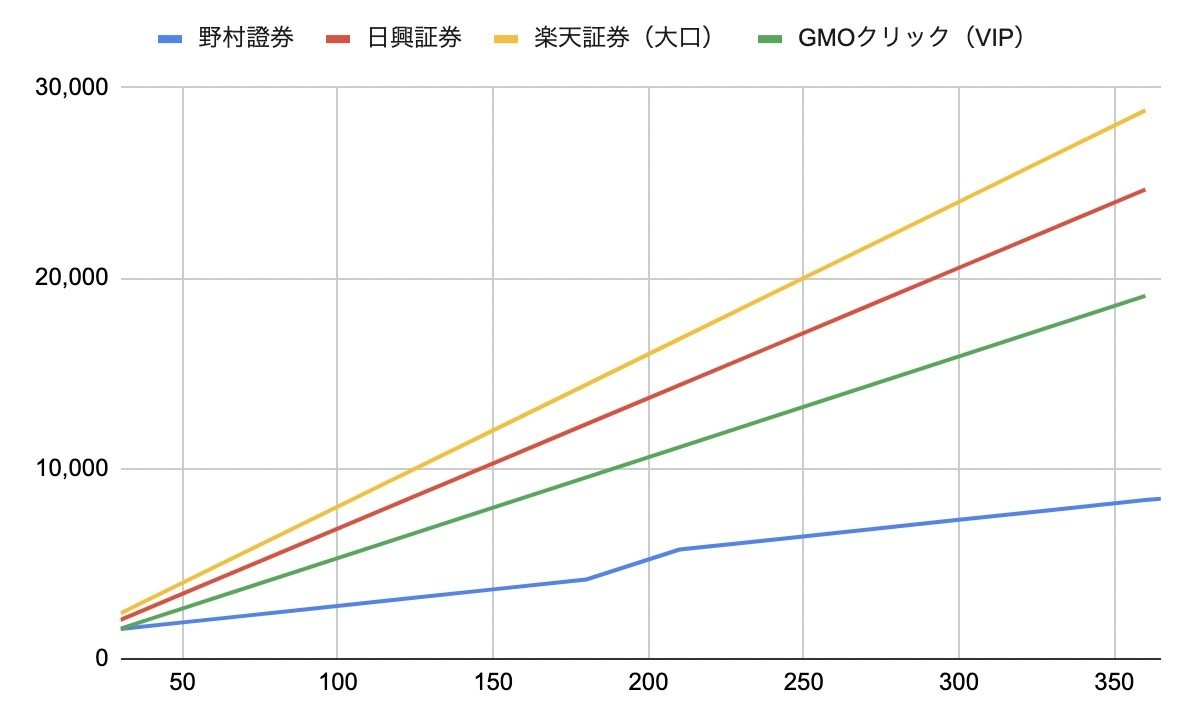

野村の欠点は、信用手数料無料の証券会社がある一方で固定手数料がかかるところ。ただし建玉額によらず一定なので、取引額が大きくなるほど欠点は薄まります。そこで、縦軸に金額(万円)、横軸に日数を取って、野村證券と日興証券のコストを比較してみました。

これは拡大してもしっかりと見えないかも笑。さすがに100万円という少額だと、日興証券よりもコスト安になるには20日経過が必要ですが、金額が増えるにつれてもっと短期で野村が有利になります。300万円の段階で逆転するのは7日、500万円だと4日、960万円を超えると2日目から野村有利です。

信用二階建てというと、あまりに高コストであまりに高リスクというイメージがありましたが、なるほど、野村の0.5%という信用金利ならば、長期投資の1つのツールとして考えてもいいかもしれません。

今回はコスト面を検討してみましたが、近々、実際にこれをどう活用できるのか、検討してみたいと思います。