昨今の経済状況で最も注目されているのはインフレです。日本にいると、インフレという言葉を聞くことは長らくなくて、デフレ脱却という話ばかりですが、米国ではインフレが急加速しています。米国のインフレは、米FRBの金融政策に影響し、それは米国経済に影響します。そして、米国経済の状況は、米国株はもちろん、世界中に影響するわけです。

第13章は、投資家の立場にたって、このインフレとどう向き合えばいいかを紹介する章です。日本ではこの20年くらいインフレと戦った経験がないので、この章の重要性は増してきています。

")

投資リターンへのインフレの影響

まず押さえておかなくてはいけないのは、インフレが投資リターンにどう影響するかです。その前に、投資リターンを決める要因は何かを知る必要があります。

それは、

- 株式:足下の配当利回りと今後の1株あたり利益、配当の成長率

- 債券:購入時の複利最終利回り

の2つです。債券のほうだけ補足すると、2%クーポンで発行された債券は、毎年受け取ったクーポンを再投資して得られる利息も合計して計算される利回りということです。

ではインフレが起こるとこれらはどうなるか。よく言われるのは、株式はインフレに強いという話です。

理屈の上では、インフレが1%進めばすべてのものの値段も、工場や機械設備の価値も在庫の評価額も、インフレにスライドして1%上昇するはず。

だということです。

ところが、話はそれほど単純ではありません。まず債券にとって、インフレは常に敵です。実質金利という言葉を聞いたことがあると思います。これは名目金利からインフレ率を引いたもので、例えば名目金利が3%、インフレが2%なら実質金利は1%になります。

投資家はこの実質金利を要求しますから、インフレ率が1%上昇すれば、名目金利も1%高くならなくてはなりません。債券のリターン(金利)が上昇するというのは、債券価格が下落することを意味しますから、インフレが進むと債券価格が下落し、投資家は損失を被ることになります。

株式のほうはどうでしょうか。投資家は債券利回りと比較する形で株式の配当も見ていることです。インフレで債券の名目利回り上昇が要求されると、それに連れて株式の配当利回りの上昇も要求されます。つまり、株価配当倍率が調整されて、株価も下落するのです。

債権利回りが2%、株式配当利回りが3%のとき、株式にはリスクプレミアム1%が上乗せされていると考えられます。ここで+1%のインフレが起きて債券の実質利回りが1%低下すると、債券価格が下落して債権利回りが3%に上昇します。すると、株式のほうも配当利回りが4%に上昇、つまり株価が下落するわけです。

つまり、次のようになります。

- 株式:インフレで株価下落。しかもインフレに連動して販売価格転嫁が進むまではさらに下落

- 債券:インフレで価格下落

実際のインフレ

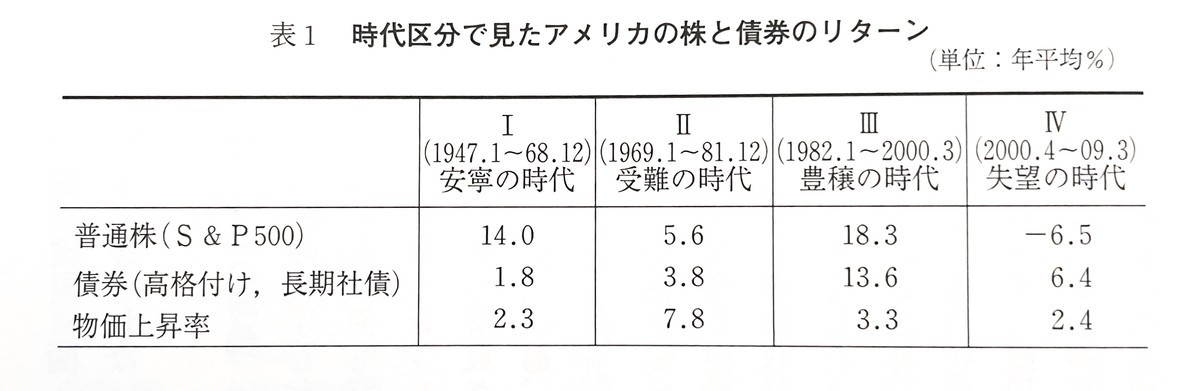

では実際のインフレでは、債券と株式の価格はどう動いたでしょうか。著者は下記の4つの年代に分けて、それぞれのインフレ状況と株式、債券のリターンをまとめています。

なるほど、特に債券についてはインフレ率と債券リターンの逆相関が見て取れます。インフレが増すと債券価格が下落することでリターンは下がり、インフレを加味した実質リターンではマイナスに突入していることが分かります。理論通りに動いたわけです。

株式のほうは低インフレでもマイナスリターンということはありましたが、高インフレ下では、やはりリターンは振るいませんでした。

ただここで面白いのは、

理屈の上では、インフレが1%進めばすべてのものの値段も、工場や機械設備の価値も在庫の評価額も、インフレにスライドして1%上昇するはず。

という理屈がどうだったかです。上記「受難の時代」を例に取ると、この間の株式リターンはインフレ率を下回り、実質リターンはマイナスでした。ところが企業業績はどうだったかというと、

利益総額は69年から81年にかけて、インフレよりもかなり高い年率8%で順調に増加していたのだ。それに配当も、ほぼインフレ率並みの伸びを保っていたのである。

つまり、インフレ下においても企業はしっかり原材料の値上がりや賃金の値上がりを販売価格やサービス価格に転嫁できていたということです。

にもかかわらず、リターンは5.6%とインフレを下回り冴えませんでした。それはなぜか。

PER水準の変化がリターンを変える

長期的に見ると、「足下の配当利回りと今後の1株あたり利益、配当の成長率」で株価は決まるわけですが、もう少し短い期間では、株価配当倍率や株価収益率(PER)の水準の変化が株価に大きな影響をもたらします。1株あたり利益(EPS)が10ドルだとして、PERが20倍なら株価は200ドルです。ところが、PERが15倍に下がれば株価も150ドルに下落します。

そう。このときインフレが株式を殺した直接の犯人ではなかったのです。この間、投資家の間では悲観ムードが広がり、PER水準は文字通り暴落しました。このことが、利益が成長しているにもかかわらず、株価を大きく押し下げ、投資家のリターンを減らしたわけです。

ただし筆者はこれを市場の誤りとは見ていません。「リスクの増大に対応して、リスク・プレミアムを高めることが必要とされるようになったというのが私の解釈である」としています。

そして、1982年からの豊穣の時代では、株式も債券もたいへん大きなリターンを生み出しました。これはインフレが収まったというのは一つ。しかし、本当のリターンの源泉は、前の時期に人々が不安に駆られて大きくPERが下落していた状態から、ムードが変わったことにあります。

投資家のマインドが絶望から至福の状態へと180度補転換したことである。これを反映して、株価収益率は8倍から30倍近くへと3倍以上も上昇し、そして配当利回りは1%強へと大幅下落した。

これが、豊穣の時代の高リターンをもたらしたわけです。

現在のPER状況と今後の見通し

下記は、PERとその後のリターンの関係を分析したグラフです、1926年から2018年までの全四半期に関して、期初のPERとその後10年の株式の平均総リターンの関係を調べています。次に、PERのレンジごとに10のグループに分け、平均総リターンがどうであったのかを調べたものです。

これを見れば一目瞭然、投資時のPERが低いほどリターンが高くなり、PERが高ければその後10年のリターンは小さくなることが分かります。

このように、インフレは確かに債券や株式の価格に影響を及ぼしますが、理論上の直接の影響よりも、それが投資家のリスク感応度に影響を与え、リスクプレミアムが上昇することでPERが下落する影響のほうが、最終的なリターンへの効果は大きいというわけです。

長期的な株式リターンの変動の約40%は期初の市場平均PER水準によって決まる、という法則だ。

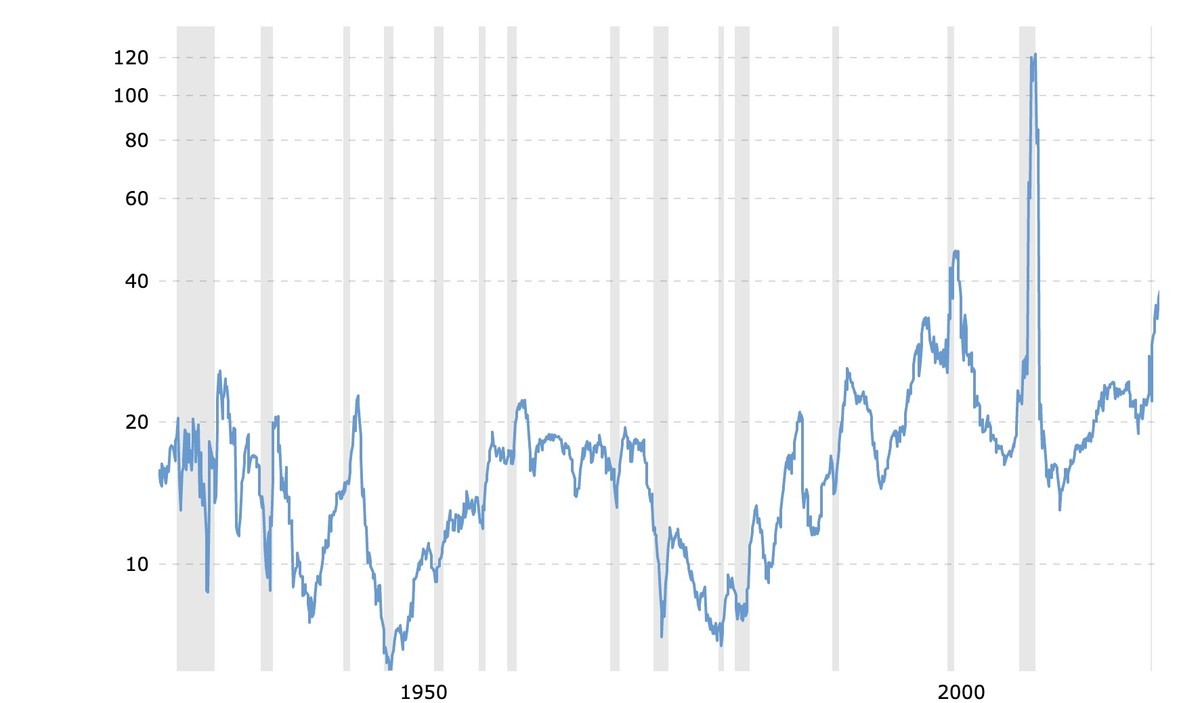

では、現在のS&P500のPERはどうか? 過去10年の推移を見ると、なるほどこの通り。38倍まで増加していることが分かります。10年前の約2倍です。

これは、1928年からの長期チャートを見ても、高水準なことが分かります。過去の平均でいうと、18〜20倍といったところでしょうか。それに比べると現在は高水準で、2000年のITバブルの頃に近づいていることが分かります。

もしPER水準が平均の18まで下がれば、株価は実に53%も下落することになります。米国の現在の株価水準が妥当だとする理論はいろいろなところで言われますが、歴史を見れば、いずれはPER水準が下落するのは当然のことでしょう。

著者は2019年に本書を執筆していますが、その時点でさえ次のように書いています。

当分の間は比較的低リターンの時代が続きそうだ。