2つ持っている法人のうちの1社、法人Aが4期目の決算を終えました。今回の最大のトピックは、営業CFが大きくプラスになったことでしょうか。

太陽光発電所、4基稼働中

法人Aが所有しているのは4基の太陽光発電所です。昨年4月に連系した君津発電所が最後ですから、4基ともまる1年稼働したことになります。というわけで、事業的には売上はこれがマックス。ブレるとしたら天候次第って感じです。

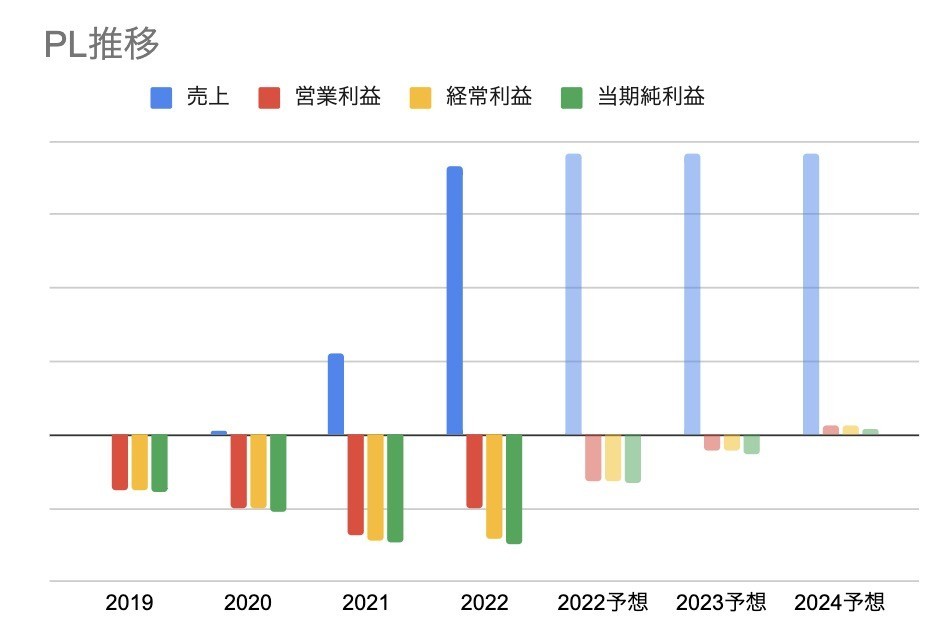

ではそのPLはどうなったのか、見てみます。

以前出した「2022予想」と並べています。売上は予想よりもちょっと下振れしましたが、これは天候によって計画値に届かなかったからです。

そして利益は予想よりも大幅に下振れです。対前年で見ても、営業利益の赤字幅は改善したものの、経常利益と純利益ではほぼ横ばいでした。これはなぜか?

まず売上増加は稼働する発電所の数が増えたためですが、それに比例する形でシステムの減価償却が始まっています。売上増加額よりは少ないのですが減価償却費も増加したため、営業利益の伸びはわずかです。今後でいうと、定率法の減価償却費は年を追うごとに減少していくので、それが黒字化の原動力になります。

ではなぜ経常利益が悪かったというと、それは営業外費用があるためで、これは発電所のローンの利息です。こちらも発電所の数にほぼ比例するため、悪化しました。ローン返済は返済額が一定で、徐々に金利部分が減少している元利均等なので、翌年からは営業外費用も減少していきます。経常利益の黒字化原動力はこちらになります。

税払いがけっこう痛い

では当期純利益は? といえば、税金の支払いによって赤字幅が拡大しています。あれ? 赤字なのに税金? と思うかもしれません。そう、法人の税金は主に下記の3つがあります。

- 法人税 所得に対して定率

- 法人事業税 所得に対して定率

- 法人住民税 会社規模による(均等割)

このうち「法人住民税」は、黒字か赤字かにかかわらず会社の規模に応じて支払いが発生します。東京都の場合、資本金1000万円以下で従業員50人以下なら7万円。「資産管理会社を作ると最低限発生するコスト」としていわれるのがこれです。

残りの法人税と法人事業税は、通常は黒字に対してかかる税金です。所得に対する率で税金が決まるからです。さらに、前年までの赤字を繰り越して損益通算できます。最大9年の繰越が可能なので、まぁぼくの法人の場合、10年目までは税払いは発生しないでしょう。

ところが、太陽光発電事業には「法人事業税収入割」というのが別途かかります。これは、電気を発電して供給する事業者に課された特別な税金です。計算式としては、実質売上の1.05%。太陽光発電所は1基あたり年間150〜200万円の売電収入が発生するので、税金も1.5〜2万円。4カ所だと6〜8万円の税金が追加で発生です。均等割と合わせると15万円くらい。

消費税益税まであと2年

さらに今期は本格的に消費税の支払いも発生しました。1基あたり年間150〜200万円の売電収入から計算すると、4カ所で60〜80万円の消費税を受け取っています。支出した費用にかかる消費税を差し引けますので、実際は50万円くらいですが、これを支払わなければなりません。

ぼくの財務諸表は税抜経理でやっているので、消費税は売上にも支払いにも現れませんが、こちらも小さくないですねぇ。

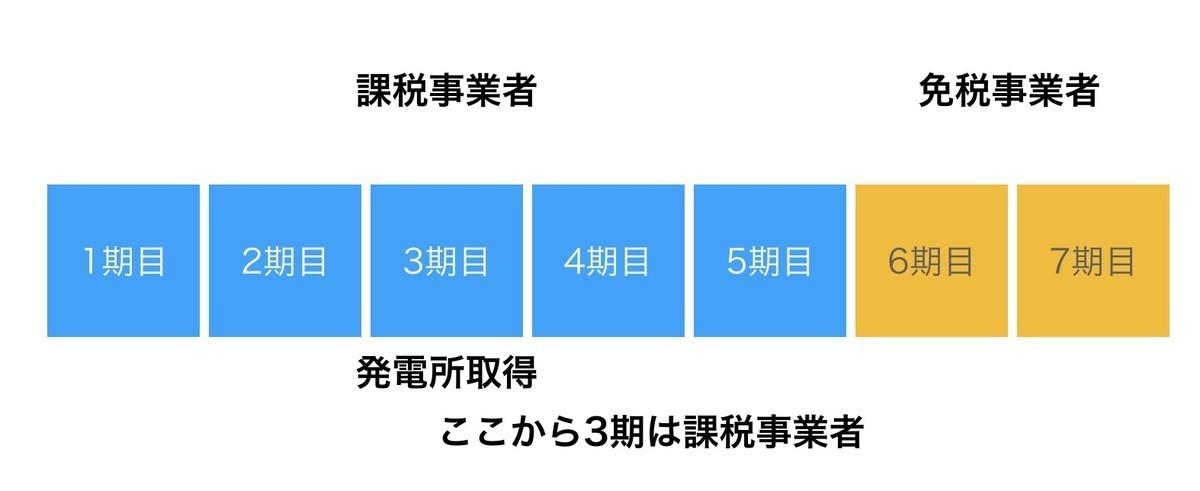

さて、消費税還付を受けるために法人Aは課税事業者です。太陽光発電事業の場合、消費税還付を受けたら免税事業者に変更するのがベストプラクティスなのですが、ここには制約があります。

「建設が完了した日以後、3年を経過するまで事業者免税点制度≒免税事業者 になれない」というものです。前期となる3期目ですべての発電所の取得は完了しました。今回の決算が4期目。そして免税事業者になって、晴れて消費税支払いが不要になるのは6期目というわけです。

年度でいうと、24年3月期。しかしここで問題があります。そうインボイス制度の導入です。これが23年10月からスタートなんですね。制度的に太陽光発電事業については、どんな対応になるのか、現時点では不明です。

というわけで、6期目には免税事業者or簡易課税事業者となり、いずれにせよ多少消費税についてはお得になる見込みです。

CF

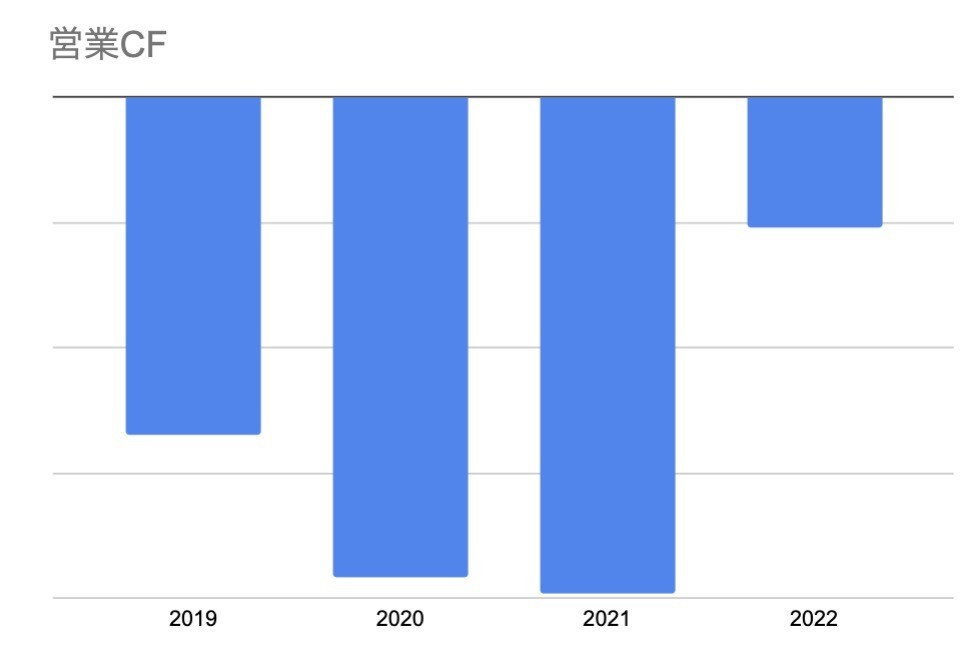

続いてCFを確認してみます。計算方法としては、税引き後純利益に、減価償却費を足して、ローン返済額を引くことで求めます。これを見ると、設立初年度からどんどん営業CFは悪化してきましたが、4期目で大きく改善しました。

ただしいまだに赤字です。ただ、これは実際のお金の出入りかというと、そんなことはありません。法人の費用の中には、按分している家賃や水道光熱費など、法人専有でキャッシュが出ているわけではないものがあるからです。

そのあたりを考えると、個人との合算ではちゃんと営業CFはプラスになっています。ただし、そのプラス額が十分に多いかというと、そうでもないかなぁという感じ。今度、売上入金額から、実質的に出ているキャッシュを引いて、家計簿的な損益も出してみようかと思います。

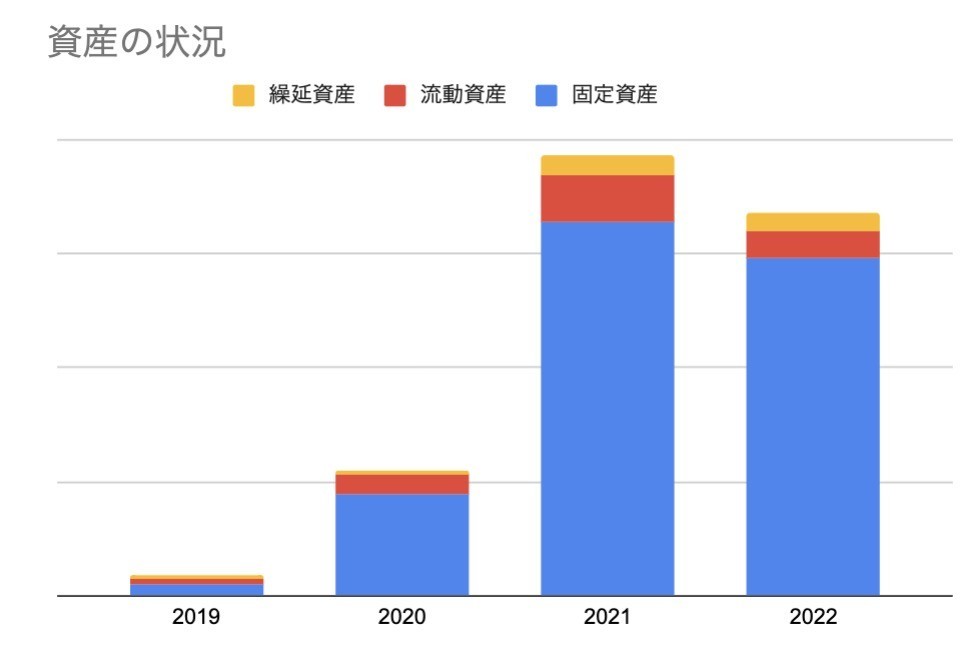

バランスシートが縮小に

最後にB/Sです。発電所を一気に取得したら、免税事業者へ戻るために追加の発電所の取得は控えることになります。つまり一気に拡大したバランスシートは、減価償却に従って縮小の一途をたどることになります。

簿価の資産額が減るということは、固定資産税が減るということでもあり、借入金が減少するわけですから支払い利息も減ります。まぁ減価償却費も減ってしまうので、だんだん帳簿上の黒字に近づいてしまうという欠点もありますが、このようにして20年後のFIT終了に向かっていくわけです。

さて、こう見ると、資産ビジネスとしての太陽光発電は、たいへんシンプルで分かりやすい事業モデルで、帳簿としてもある意味教科書に出るようなモデルケースっぽい感じですね。