お金の話題としてよく出てくるのが「年収1000万」と「資産1000万」です。株クラのTwitterを見ていると、「資産1億以上」がゴロゴロいるようなので、1000万なんて誰でも持っているように勘違いしてしまいますが、決してそんなことはないですよね。

どう考えても年収1000万のほうが難しいが……

では、「年収1000万」と「資産1000万」ではどっちのほうが実現が難しいでしょうか。これ、元ネタは下記の記事ですが、いろいろ紐解く必要もなく、誰がどうみても「年収1000万」のほうが難しいでしょう。

記事内にもありますが、それぞれ達成している人の比率を見ると、次のようになります。

- 年収1000万以上 4.6%(男性7.1%、女性1.1%)

- 貯蓄1000万以上 51.1%(二人以上世帯)、43%(勤労世帯)

これは比率なので、平均値や中央値云々も関係なく、20人に1人は年収1000万を超えているし、2人に1人は貯蓄が1000万以上だということです。

ただこれをもう少し深堀りしていくと、いろいろおもしろいことも見えてきました。

年収が高いほど貯蓄も多いのか?

まず「年収が高いほど貯蓄も多いのか?」という、よくある疑問です。みんな身の回りの例とかイメージから、ああでもない、こうでもないと言いがちなので、総務省の「家計調査(貯蓄・負債編)」2021年版からデータを抽出してみました。

貯蓄額が1000〜1250万円の世帯について、その年収ごとにプロットしたのが下記のグラフです。年収800万と年収1000万ところが大きく盛り上がっていますが、あれあれ。貯蓄1000万円クラスは年収にあまり関係なく、分布していることがわかります。

年収350万円くらいから、その頻度は同じくらいになっていて、「貯蓄1000万」については年収に関係なく、多くの人が達成できる感じです。ちなみに、年収1250万円とか1500万円超とかの「貯蓄1000万」が少なくなっています。これはなぜか? では年収1000−1250万ではなく1000万円以上でグラフ化してみました。

やはり年収1000万をピークに、貯蓄1000万以上の人が減少します。これは、単純に高年収の人の数が減ることが原因です。

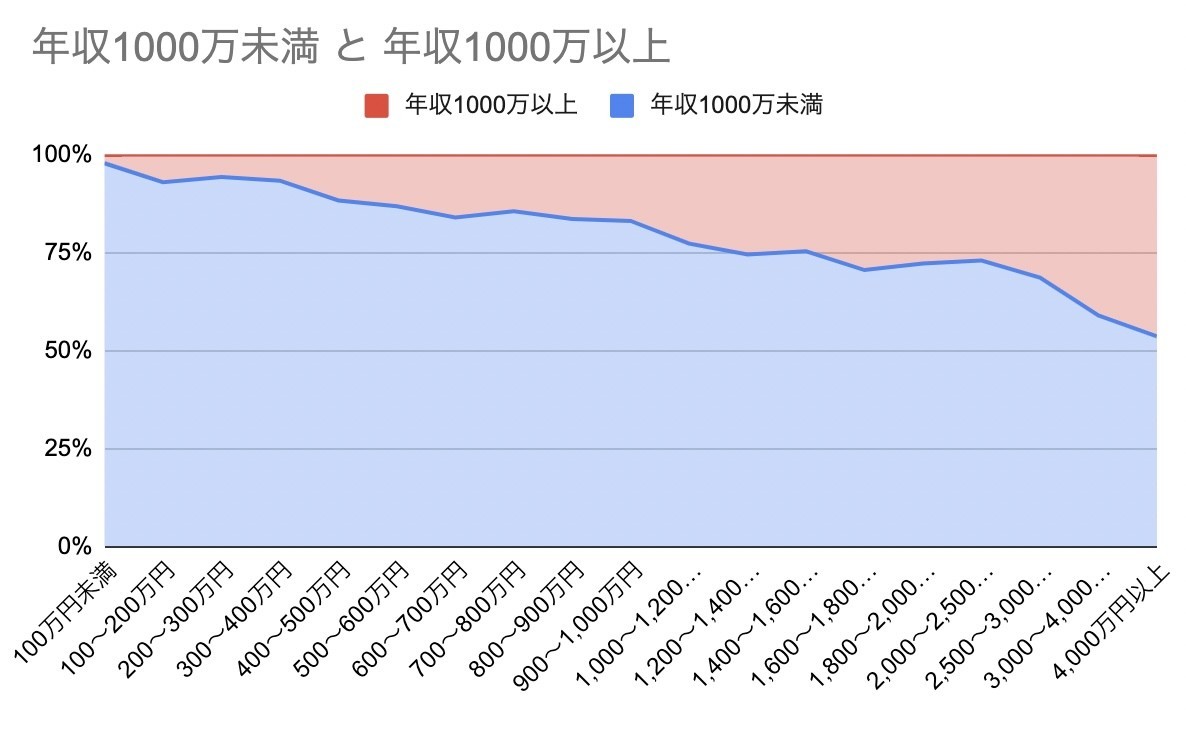

それを確かめるために、貯蓄額が1000万円未満と1000万円超でプロットしてみました。見事に、年収が上がるほど、貯蓄額1000万円超の人の比率が上がります。分岐点はだいたい年収800万円で、これを堺に半数の人の貯蓄額が1000万円を超えます。

このグラフを見ると、貯蓄1000万円は年収1000万円よりも達成しやすいものの、ある意味、よいベンチマークになっていることが分かります。つまり、年収に応じて達成率がリニアに上昇しているのです。

今度は、軸を逆にして、各貯蓄額の区分の中で、年収1000万円以上がどのくらいいるかをプロットしてみました。これだと、ほとんどの貯蓄額の人が年収1000万円未満になってしまいます。年収1000万円がレアであるとともに、あまり貯蓄額との連動性がない感じです。

そこで、年収700万円で区切ってみました。今度はきれいに2つに分かれています。一つの境界がここのようです。

貯蓄が1000万円あるからといって高年収とは限りませんが、高年収だからといって貯蓄が多いとも限りません。平均値や中央値とは異なる観点で、貯蓄と年収のバランスから見た場合、貯蓄1000万円というのは、年収とけっこう連動するわかりやすい指標のようだということが分かりました。

一方で、年収1000万円はけっこうレアです。貯蓄1000万円に対応する年収としては、700万円が目安になりそうです。

Appendix

年収と貯蓄の連動具合をもう少し分析してみます。こちらは収入と貯蓄の関係を積み上げてプロットしたものです。下の青い領域が、貯蓄100万円未満の人たちです。明らかに、年収の多さと反比例しています。年収200万円未満の人の約50%は、貯蓄が100万円未満です。

一方で、一番上のエリア、貯蓄4000万円以上を見ると、年収100万円未満も一定いるものの、年収150万円超の人が3割を占めています。

今度は、年収ごとにエリアを分けてみました。こちらを見ても、年収増に従って資産額も増えていくことが分かります。貯蓄4000万円超を見ると、年収550万以上の人が全体の半分を占めています。