金融庁が岸田首相の「資産所得倍増プラン」に乗って、NISAの変更要望を出すようです。ポイントは、金額拡大と恒久化。まだ要望を出す予定というだけで、これがどこまで自民党内の税制改正で受け入れられるかはわかりません。ただ、一部でも実現した場合のインパクトは大きいでしょう。何が起きるのでしょうか?

金融庁の要望

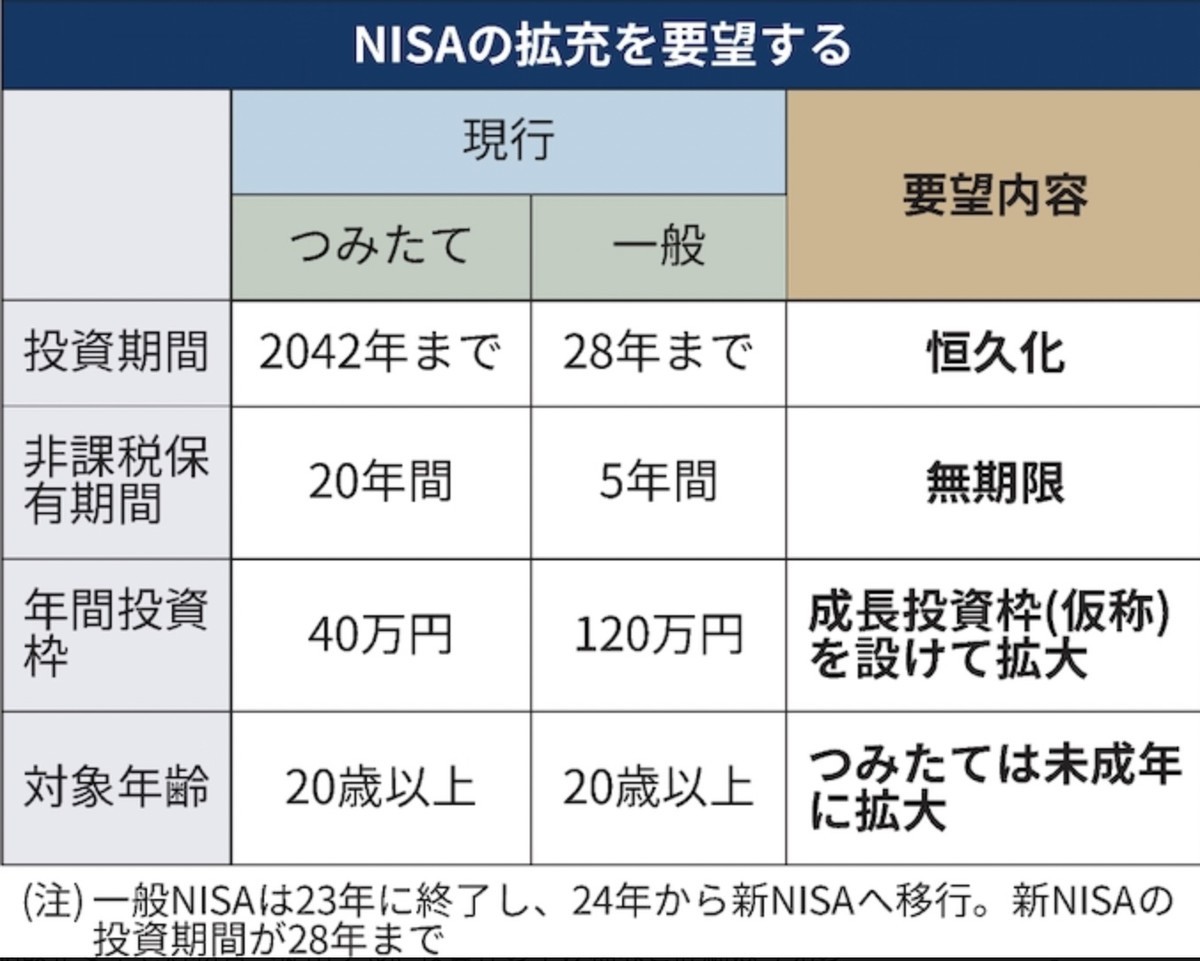

下記が日経がリークを元に記事化した金融庁の要望概要です。まず年間の非課税枠の拡大を目論見みます。狙うは英国並の年間300万円。これは小さくないですね。

もう1つは期間です。つみたてNISA、一般NISAともに制度の期限と、非課税期間の期限の両方があって当初からわかりにくくなっていました。特に一般NISAは2023年に終了し、24年から新NISAに移行する予定なのですが、この新NISAがさらに輪をかけて複雑な仕組みで、証券会社もしんどいというくらい。ユーザー側からすると、何やらさっぱりわかりません。

これを全部シンプルに、制度は恒久化、非課税期間は無期限とするというのです。

ほとんどの投資家には十分すぎる非課税枠

全体としては、これが実現すれば素晴らしい制度ですね。年間300万円の非課税枠となれば、とんでもなく年収が高い人であっても、積み立て枠が足りないなんてことはないでしょう。40年満額積み立てたら、入金合計だけで1億2000万円になります。

おそらく枠が余るので、短期売買もNISA枠で行おうとする人が出てくるでしょう。そして、それを当初から意識して、短期については課税対象とか、そういう施策をセットにしてくるような気もします。

また投資銘柄についてもなんでも自由とはしないかもしれません。つみたてNISAでは、金融庁が対象商品を選定する形にしたことが、よくも悪くも成功しました。eMAXIS Slimのようなピュアインデックスファンドが投信積立額のトップとなるほど勢力を伸ばし、投資というのはギャンブルではなく長期の積み立てだという意識が浸透するきっかけになりました。資産形成といえば、まずはつみたてNISA。これは、ほぼ誰でもが賛成する内容になったのです。

だからこそ、NISA新制度でも、金融庁が投資先を選定しよう……なんて発想が浮かんでもおかしくありません。

株式増税とセットの可能性も

いろいろと良い制度に感じられる金融庁の要望ですが、一つ、落とし穴もあるかもしれません。というのは、岸田首相が当初提言していて引っ込めた、株式譲渡益への増税です。

先にも書いたように、年間300万円の枠があれば、ほとんどの投資家にとっては長期の資産運用に十分です。というか、これ以上の入金余力がある人は、投資なんてしなくても老後資金には問題ありません。

となると、さらに多くの金額で売買しようという人はレアケースであり、大量の資金を持っている金持ちであり、だからこそ増税しても問題ない。そんなロジックが成り立つ可能性があるわけです。

例えば、NISA新制度の金額拡大と恒久化を認める代わりに、通常の税率を30%に拡大する。こうなったときに、一般の人の反応はどうなるでしょうか?

「やった。ぼくらの投資は基本的に税金ゼロだ」

「年間300万円以上の投資をする人って、デイトレみたいな人か超大金持ちでしょう? 増税すれば?」

税率アップ議論のときに、投資家や証券会社から大ブーイングがあったのは、投資意欲を冷やしてしまう、20%の税率で得をしているのは超大金持ちだけだ、という思いが背景にあったからです。NISA新制度によって、一般人の懸念が払拭されれば、増税に向けて動くのはあり得る話です。

難しいのは今資産を持っている人たち

というわけで、いくつもの仮定が重なった話ではありますが、もしNISA新制度が実現して、かつセットで増税が行われたら、困るのは今資産を持っている人たちです。放っておけば売却時の税率がアップしてしまいます。

かといって、すぐ売却してNISA枠で買い直そうとすると、含み益を吐き出して課税されてしまうことと、NISA枠がたった年間300万円しかないことがネックです。以前10%から20%になったときのように、含み益を吐き出して10%で課税されたほうがいいか、含み益をそのまま運用していずれ20%の税金を払ったほうがいいか? という議論になるでしょう。

頭の体操的にいえば、30%近くまで税率が上がるなら法人で取引するという選択肢もあります。税率だけでみても、実効税率は次のようになるからです。

- 年間所得400万円以下 21.421%

- 年間所得800万円以下 23.204%

- 年間所得800万円以上 33.585%

さらに法人なので、さまざまな経費も利用できます。法人は特定口座が使えないので、売買件数が多いと税理士に払うコストが馬鹿にならなくなりますが、長期投資であれば全然ありな感じです。