これがトレンド形成ってものなんでしょうか。円安が止まりません。というか、ずっとメディアでもTwitterでも、「円安が止まらない」「どこまで行く?」という声が続いています。果たして本当に150円までいくのでしょうか?

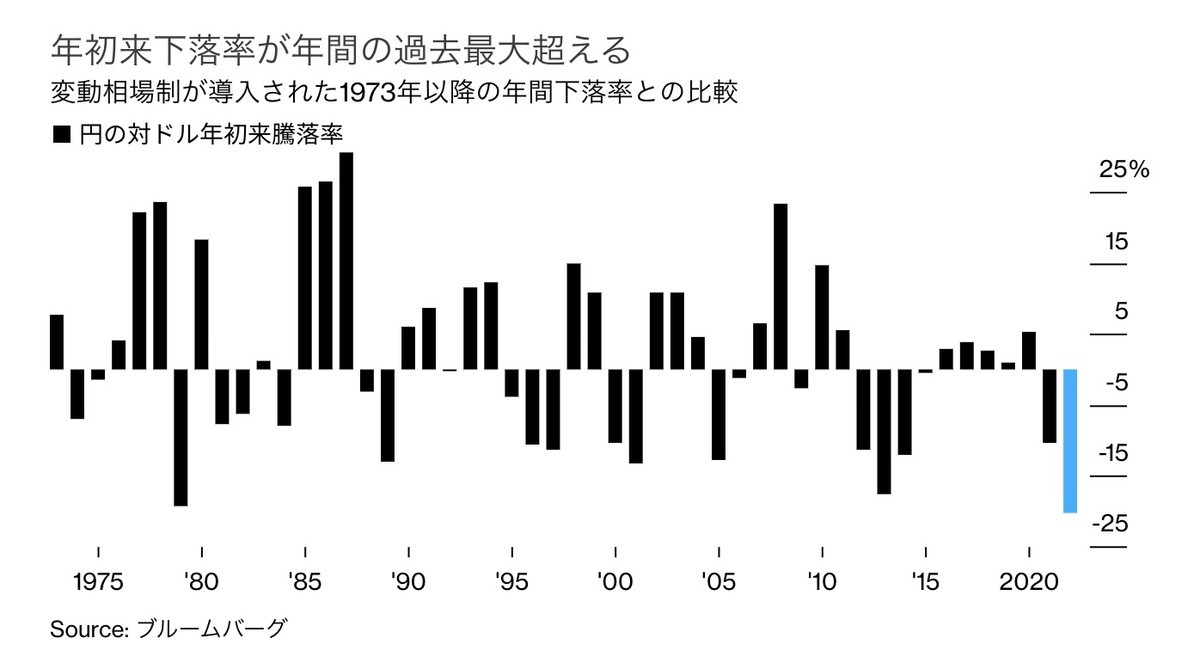

年初来下落率、過去最大

Bloombergによると、変動相場制が採用された1973年依頼、年初からの下落率は20.1%に達し、過去最高となったそうです。

円が144円台に突入、円安けん制も売り止まらず-連日24年ぶり安値 - Bloomberg

そしてこの記事を読む限り、多くの市場関係者が「150円にいっても驚かない」としています。

念の為背景を

今回の円安の背景は比較的シンプルで、日米の金利差です。日本は金融緩和を継続している一方で、世界各国はインフレ対策として利上げをガンガン進めています。その急先鋒の米FRBなんて、景気より何よりインフレ退治という姿勢を明確にしているので、このまま利上げは進むでしょう。

引き締めか緩和か、それによる通貨の価値が……なんて理屈の議論も聞くことはありますが、FXについてはみんなが関心を持っているところが着目点で、いまはとにかく金利差なのです。そして、日本の金利が変わらないことを前提とすれば、金利差は米政策金利次第ということになります。

それをチェックするのによいのが、FF金利(政策金利)先物市場のデータです。これは要するに、市場が米金利をどう予想して織り込んでいるかを示しています。ある程度、市場の織り込みには幅があるものの、現在の225-250bspから、市場は9/22開催FOMC後の金利を300-325bsp(75%)と見込んでいます。つまりは前回同様75bspの利上げですね。

もう少し先のFF金利先物を見ると、先の金利予想は行ったり来たりです。2023年年末の水準は、350bspあたりが最新のようですが、100bsp程度の幅をもって推移しています。しかし注目すべきは、どのタイミングにおいても、2022年年末から年始あたりを金利のピークと捉えていることでしょうか。

先物市場が織り込むFF金利予想水準の変化について | 三井住友DSアセットマネジメント

もっぱらの為替予想

というわけで、為替のようなテクニカル要素が強いアセットの価格を予想なんて、できるわけがないのですが、それでも感じた風をまとめておきます。

今のまま、大きな変化がなければ、冬まではドル円は円安に進み続けると見ています。ペースは分かりませんが、150円超えもありそうですね。市場関係者の多くも、その可能性を指摘しています。

前から何度も申し上げているが、長年のディーリング経験からして、今のドル/円相場ほど、予想が簡単なものは無い。「今後、大きく円安が進む」というのは「今日と12月とを比べると、12月の気温の方が低い」と予想するのと同じくらいに確かなように思える。それと同じ。世界のインフレは(続)

— 藤巻健史 (@fujimaki_takesi) 2022年9月2日

一方で、年が開けると、徐々に円高への反転を探る動きになるんじゃないか?という予想です。

もちろん、何かしらショックが起きて、一気に動く可能性もあります。例えば、「米国でインフレが一気に沈静化した」「ウクライナ侵攻からロシアが撤退した」「日銀がYCCを諦めた」というあたりでしょうか。こうなると、反動でそれこそ20円くらい一気に円高に振れるかもしれません。

特に日本では日銀黒田総裁の任期が23年4月までです。ここまでは、何があっても政策変更はないということで、米国だけを見ていればいいわけですが、次期総裁候補の顔ぶれの話題が出てくるころには、少し方針変更か? というような揺さぶりが出てきて、それが円高に振れさせる可能性もあるかもしれません。

ヘッジはどうする?

というわけで、5月に「さすがに130円は行きすぎだろう?」と思ってヘッジをかけた結果、2ヶ月後の7月に137円まで円安が進んで、大損害が出ました。

もしFXでヘッジしていたら、「いつかまだ円高に振れるだろう」と思ってポジションを持ち続け、損失が拡大していたという後付結果論なので、まぁ満期2ヶ月間の為替オプションで良かったともいえます。

で、150円まで進むようなら、いやいや144円だって、長期の為替動向から見たら十分に安すぎる円なので、ヘッジしたいところ。一応、風としては23年の春には、120円台まで落ちていたっておかしくないと思っているからです。

ただ、先のようにこの円安トレンドはそうそう崩れない雰囲気。年末年始までは静観し、そのあたりで150円を超えていたら、また20万ドルくらいずつ、徐々にヘッジをかけてみようかな? と思っています。

↓為替って難しいですよね。ということで、教科書的内容をまとめてみました。