昨日、ちょっとおもしろいメールが届きました。野村Webローンの担保に米国債が使えるようになった、というものです。

昨日、ちょっとおもしろいメールが届きました。野村Webローンの担保に米国債が使えるようになった、というものです。

現在米国債の利回りは4%超。そして野村Webローンの金利は1.5%。つまり、1.5%の金利で金を借りて4%の国債を買えば、2.5%まるまる儲かるのではないか? これを実現するための手法と課題について考えてみました。

- 野村Webローンの仕組み

- 今回のスキーム

- 実際に販売されている米国債

- どんなリスクがあるのか 追加担保リスク

- 金利変動による価格下落リスク

- どんなリスクがあるのか 金利上昇リスク

- 注意点 利息の支払い

- オペレーション上の課題

野村Webローンの仕組み

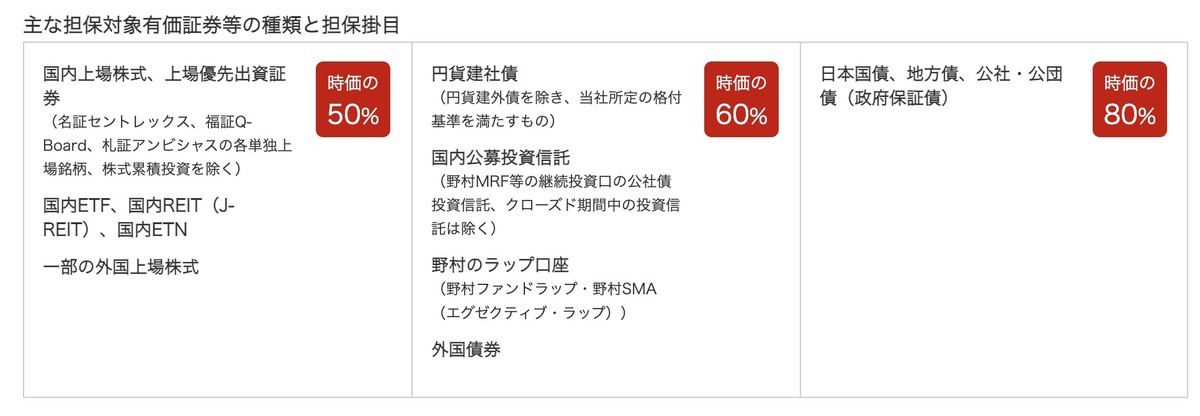

野村Webローンは、いわゆる証券担保ローンと呼ばれるもので、株や債券などを預け入れることで最大1億円までの借り入れが行えます。金利はなんと年率1.5%。ただ、18歳から80歳まで利用可能なので、あまりにシニアになると使えません。

株や債券を担保にするとき、その時価に掛け目を乗じた額まで借りられます。例えば、株式の掛け目は50%なので、1000万円分の株式を野村證券に預けて担保設定すれば500万円まで借りられます。

ポイントは今回、ここについに米国債も担保として利用できるようになったという点です。どの国債が対象かというと、こちらにリストがあって、普通の利付債である「USトレジャリーノート」「USトレジャリーボンド」のほか、利払いがない代わりにその分安く販売されているストリップス債「USトレジャリーストリップス」がラインナップされています。

一般に、トレジャリーノートは1年超10年以下、トレジャリーボンドは10年超の米国債のことをいいます。

今回のスキーム

今回のスキームのサンプルです。まず1000万円を用意して米国債Aを買います。そしてこれを担保に入れて、600万円を借ります。この600万円で米国債Bを買います。米国債Bを担保に360万円を借り、米国債Cを買います。米国債Cを担保に216万円を借り米国債Dを買います。同じく129.6万円を借りて米国債Eを買い、77.7万円を借りて米国債Fを買い、46.6万円を借りて米国債Gを借り、27.9万円を借りて米国債Hを買う感じです。

- 米国債A 1000万円

- 米国債B 600万円

- 米国債C 360万円

- 米国債D 216万円

- 米国債E 129.6万円

- 米国債F 77.7万円

- 米国債G 46.6万円

- 米国債H 27.9万円

このようにすると、ざっくり元本の2.5倍のポジションを作ることができます。レバレッジ2.5倍ということです。

この米国債の利回りが仮に4%だとすると、米国債B以降は借り入れ金利1.5%がかかるので全体で実質2.5%の利回り。すべてを合計すると、ポジション全体では利回り3.1%。そして元本である1000万円に対してでいうと、実に7.75%の利回りになります。これがレバレッジの威力です。

実際に販売されている米国債

では野村證券ではどんな米国債を取り扱っているのでしょう。Webで取り扱っているものの一部を利回り順にソートして載せてみました。すべて既発債で新発債はありません。

どんなリスクがあるのか 追加担保リスク

レバを掛ければリターンが増加するのはまぁ当たり前で、そこにはリスクがつきものです。では、この場合はどんなリスクがあるでしょうか。まず、掛け目を掛けた借りられる上限額を極度額といいます。極度額いっぱいに借りた状態が「担保充足率」100%。極度額の半分まで借りた状態が担保充足率200%です。

これが担保充足率70%になったとき、返済または追加担保が必要になります。信用取引でいう追証ですね。

1000万円の国債で600万借りられるので、600万借りたとします。このとき担保充足率は100%です。担保評価額が420万円まで下がると担保充足率は70%となり、追加担保が必要、つまりイエローランプ点灯です。では担保評価額420万円というのは国債評価額が700万円まで落ちたときのことを意味します。つまり、30%ダウン。

米国債が30%ダウンというのはなかなか考えにくい? いやいや。野村Webローンでは、米国債を円建て評価して円を借りるというところに落とし穴があります。要は為替が円高に振れたらら、一気に評価額が減少するのです。

現在ドル円は145.75円ですが、これが102円まで下落すると価値は30%減少します。さすがにいきなり102円はなさそうですが、この仕掛を長期で運用するなら、このくらいの変動はあり得ます。

15%下落だと123.88円。これはとってもありそうなレートですね。これと、後述する金利変動による価格下落がセットになると、30%下落して追加担保が要求されるという状況も有り得そうです。

金利変動による価格下落リスク

国債価格は金利に従って変動し、その変動具合はざっくりデュレーションに比例します。デュレーションはほぼほぼ満期までの残存期間とイコールです。例えば、残存期間12年の国債ならデュレーションは12年、金利が1%上がると12%価格も下がるというのが、アバウトな計算です。

いまはイールドカーブが寝ているので、デュレーションにかかわらずだいたい4%くらいの利回りになっていて、ともすれば残存2年くらいのほうが高利回りだったりする状態です。ここからまだ利上げはあり、かつ2%くらいあっても不思議はありません。すると、デュレーションが15年あったら2%利上げで価格が30%下落するので、あまり長いデュレーションのものは考えものです。

ただし満期までの残存期間が長ければ、それだけこの高利回りを長期間享受できます。さらに、金利は上がるばかりではなくいずれ下がります。そのとき、デュレーションが長いほど価格上場幅も大きくなるわけです。

もっとも、生の債券の場合、価格がどう変動しようとも、満期まで持ちきれば、購入時の利回りを着実に得ることができます。つまり、デュレーションの長短は追加担保リスクにのみ影響すると考えていいでしょう。リスクを考えるならデュレーションは短めに、という感じです。

どんなリスクがあるのか 金利上昇リスク

もう一つのリスクが金利上昇リスクです。野村Webローンの金利は現在1.5%ですが、6カ月おきに見直しのある変動金利です。もしもこの金利が4%まで上昇した場合、米国債リターンを帳消しにしてしまい、メリットが出ません。

ただ、この金利が4%までいくかどうかは疑問です。とはいえ、ここはなんともいえません。

もし金利が上昇した場合、米国債を売却して借り入れを返済し、ポジションを解消することになります。このとき、米国で利下げが行われていて国債価格が上昇していればキャピタルゲインを得られるわけですが、もし利上げが継続していて国債価格が下落しつ続けていたら、キャピタルロスとなります。

債券は持ちきれば価格変動の影響を受けないのですが、途中売却するハメになったら得したり損したりします。そして、金利上昇はその引き金になり得るわけです。

注意点 利息の支払い

注意点として、利息の支払いもあります。野村Webローンは、日次で金利が発生し、契約期間である半年ごとに、借り入れ額に上乗せされていきます。つまり年間で借入額は1.5%増加するわけです。

ところが米国利付債の利払い(年2回、2月と8月)はドルです。なので、そのままでは借り入れの返済には使えず、担保充足率はどんどん下がっていくことになります。

またストリップス債の場合、利払いがありません。満期に向けて時価が利回り分だけ増加していく形です。そのため、このスキームにおいてはストリップス債のほうがいいかもしれません。金利による借入額の増大を、時価評価額の増大がカバーしてくれるからです。

オペレーション上の課題

ここまでいくつかスキームの形とリスクを考えてみました。ただ、これを実行するにはオペレーション上の課題もいくつかあります。

まず、ドルの調達です。外債購入にはドル決済と円決済の両方がありますが、円決済の場合、安くない為替手数料が取られます。

幸い野村證券は、他銀行からのドル送金を受け付けており、3万通貨以上であればその際の手数料を全額負担してくれます。SBI FX→SBI証券→住信SBIネット銀行→野村證券という流れで、ドルを動かすのが一番低コストでしょうか。試していないので分かりませんが。

なお、担保にした債券の時価は、担保設定しないと確認不能だそうです。外国株式と同様、店頭にいって書面で担保設定する必要があります。担保設定すると、担保一覧から確認できるようになります。前日末の評価額に、為替レートは朝9時のTTM(中値)を使い、円建て評価するそうです。