昨日、「株式パフォーマンスは低迷へ 「次の30年は、過去の30年と違う」」という記事を書きました。そこに、ミスリードではないか? というコメントをいただいたので、実際のデータを見て、もう少し分析してみたいと思います。

今後30年は、平均的な株式利回りに回帰する?

まず先の記事で紹介したのは、「過去30年は株価が上がり続けたある種異例な時期だった。それが終わった今、これからはそれ以前の平均的な株価上昇レベルに戻る」という話です。

株式がほかの資産クラスに劣後するとか、株式はオワコンという話ではなくて、直近ほどのパフォーマンスは出ないのではないか? ということです。まずはそこの確認を。

そしてそのロジックは、過去30年は金利が下がり続けたために、それが株価を押し上げたというものです。DCFで計算すれば分かるとおり、特にグロース株ほど、金利低下は株価を押し上げます。そのロジックは下記で書きました。逆に現在のように金利が上昇すると、これが逆回転するわけです。現在のハイテク株下落の要因はここにあります。

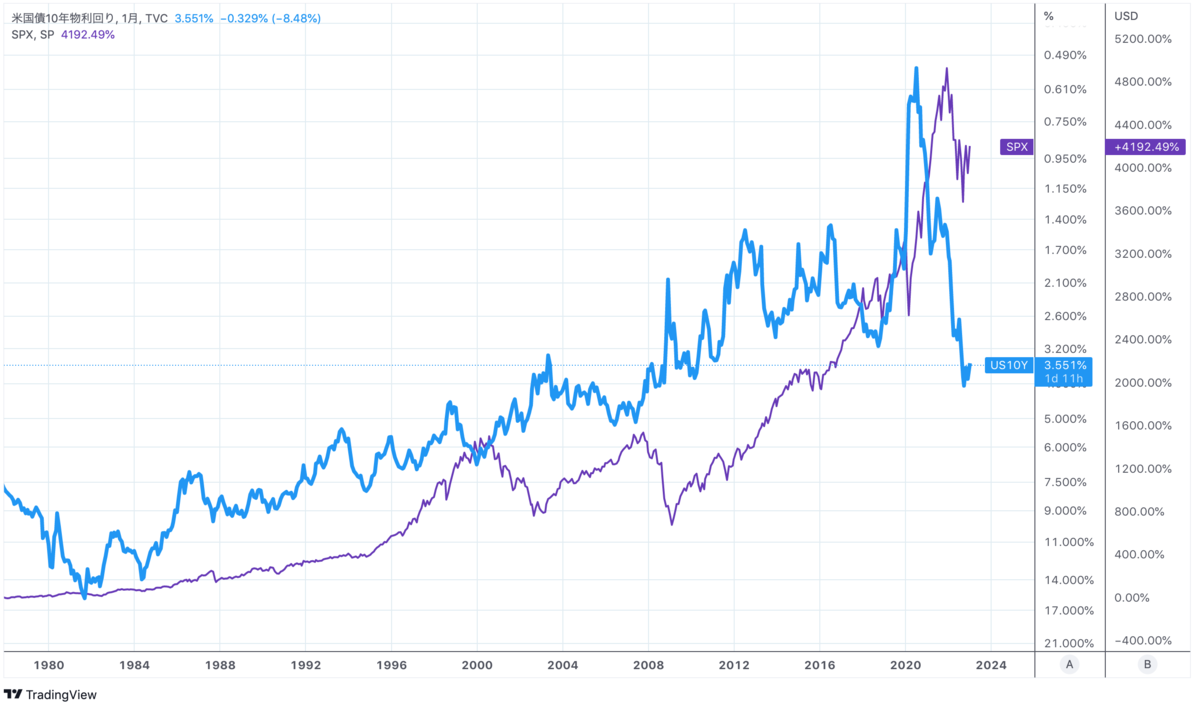

下記は米10年債金利(長期金利)(縦軸反転)と、S&P500の推移です。概ね、長期金利の動向から少し遅れて株価が動いていることがよく分かります。

過去の株式のリターンはどうだったのか?

では、過去の株式と直近の株式のリターンはどうだったのでしょうか。ソースには、イエール大学のロバート・シラー教授が公開している、下記の超長期データを用います。また断りのない限り、すべての数字はインフレを補正した実質(Real)値です。また複数年の平均リターンを出す場合、すべて算術平均ではなく幾何平均を使っています。

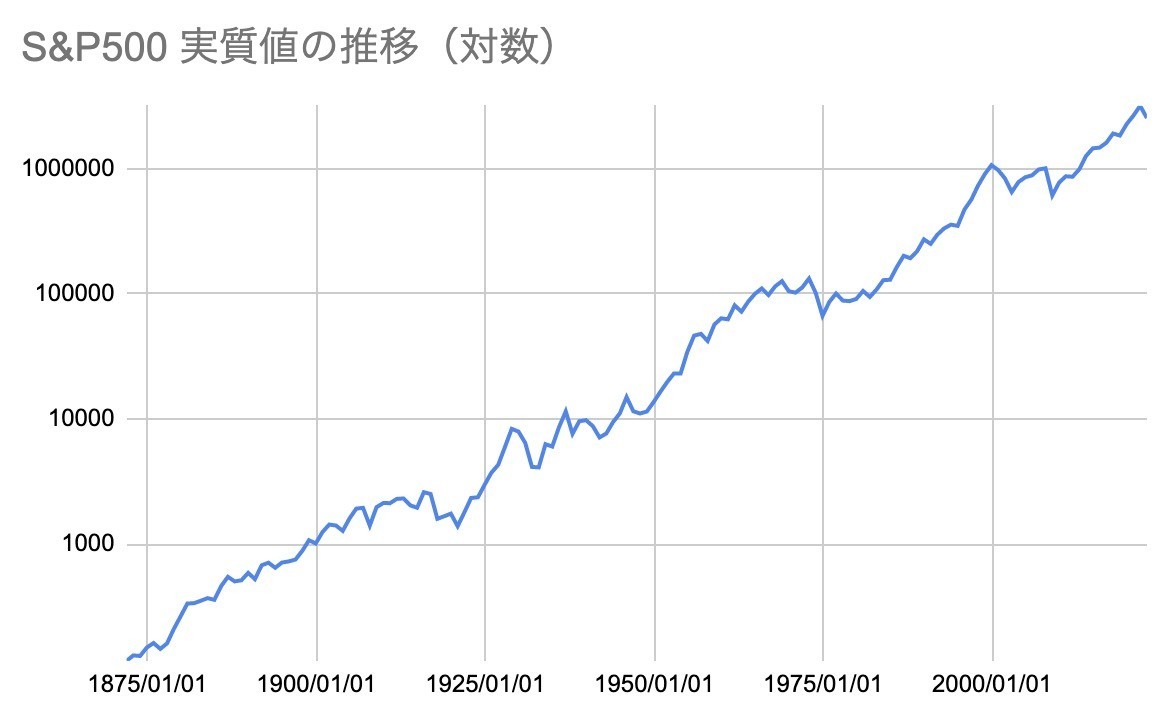

まず、1971年から2022年にかけて、S&P500がどのように推移してきたかです。1971年に4.74ドル、インフレ補正後で111ドルだったS&P500は、2022年には3912.38ドル、インフレ補正後で3906.36ドルに成長しました。

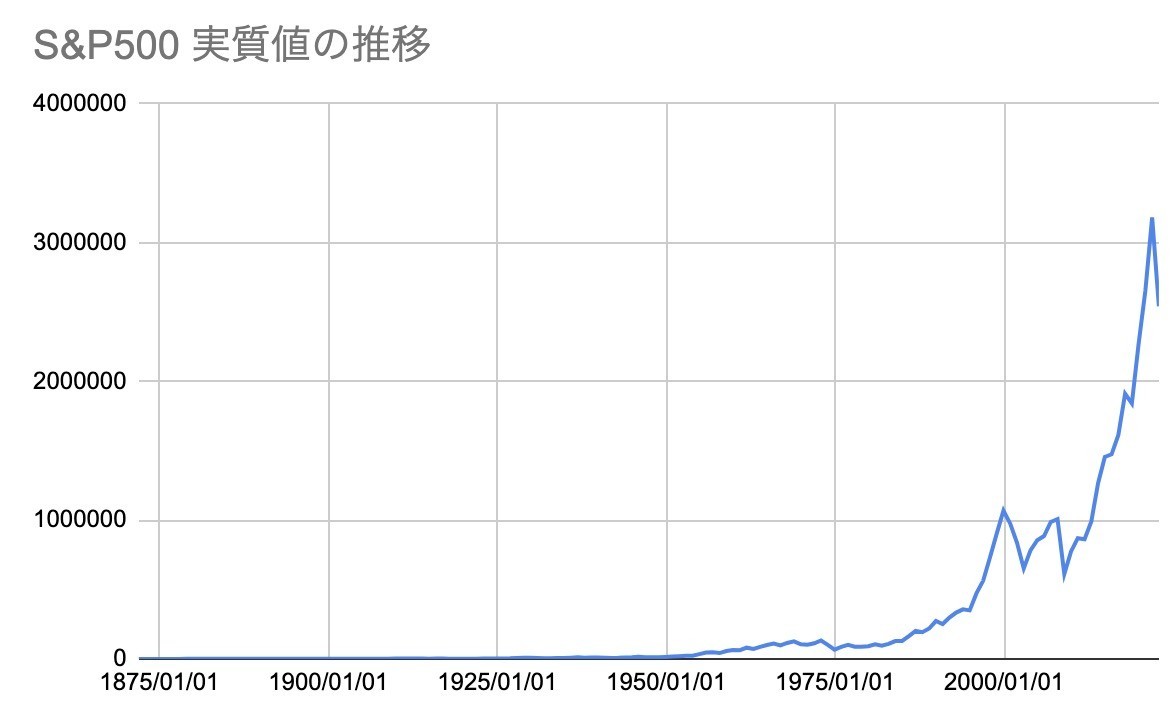

いい感じで増加しているねぇとおもった人は、縦軸対数なのに注意です。これを対数ではないグラフにすると下記のようになります。

では、この間のリターンはどうだったでしょうか。リターンの考え方はいくつかあって、指数の増え方を意味するキャピタルゲインリターン、また受け取った配当を再投資することを前提としたトータルリターンがあります。当然、トータルリターンのほうが本質的なので、ここではトータルリターンを用います。

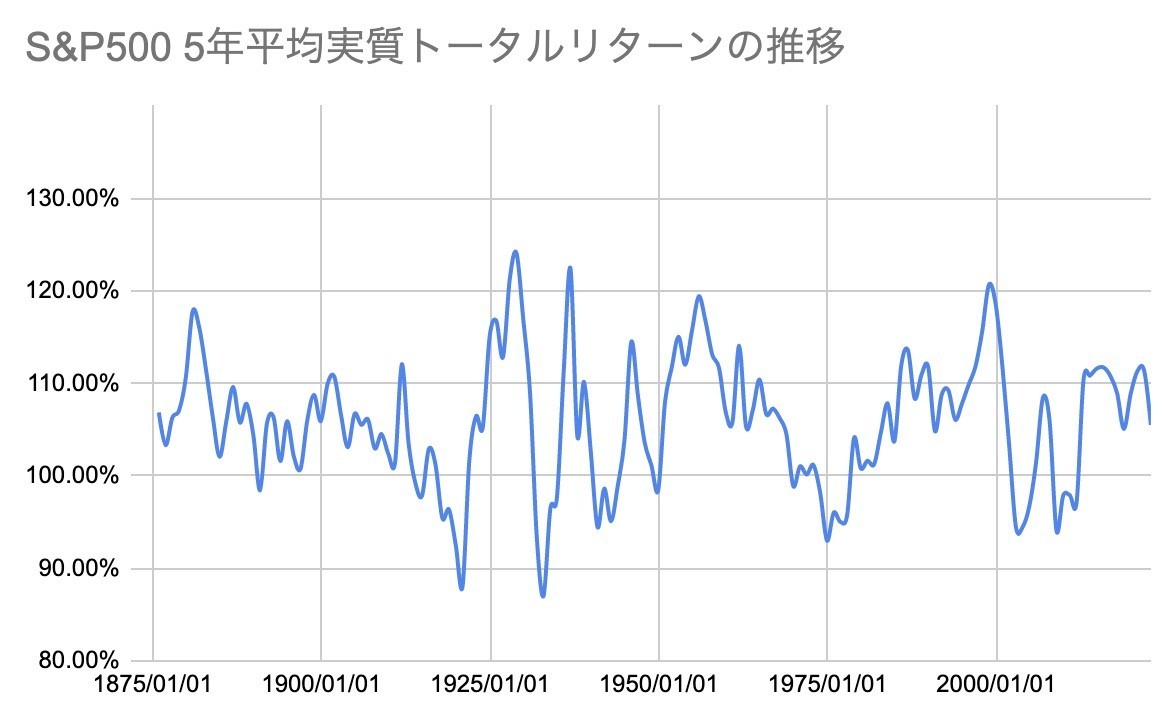

元データは月間で出されていますがリターンを計算するときにはブレが大きすぎるため、下記のデータでは5年平均リターンの推移を出してみました。うーん。上下に大きく動いていることと、概ねだいたい100%を超えるリターンが続いていることは分かりますが年代別の変化は読み取れないですね。

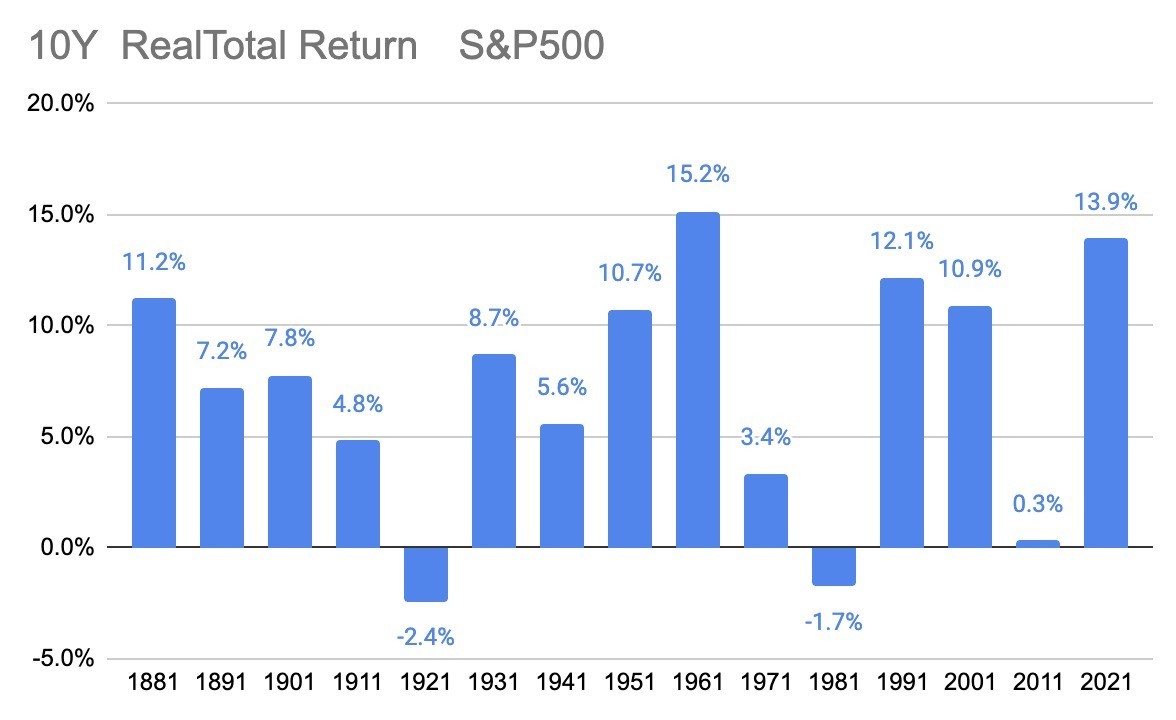

そこで10年単位で平均を出してみました。切り取り方で大きくリターンが変わってしまうのですが、まぁ下記のような感じです。

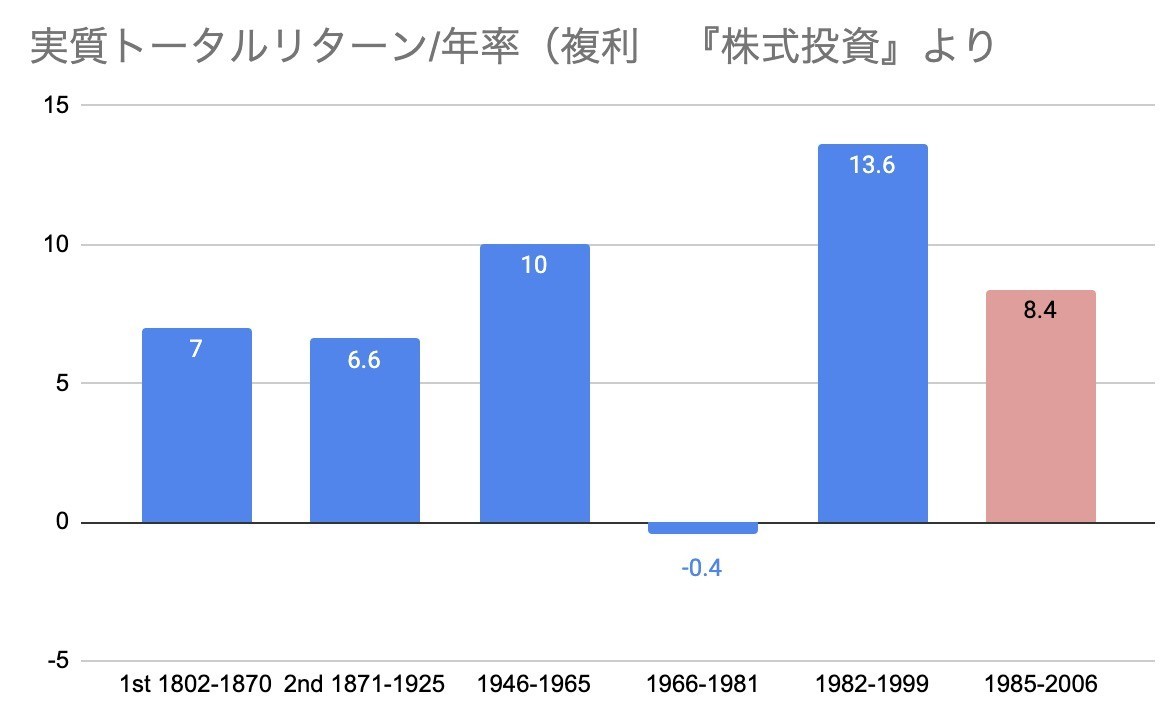

ちなみに名著『株式投資 第4版』にて、ジェレミー・シーゲルは下記のような実質トータルリターンの推移データをまとめています(書籍を元にグラフ化)。

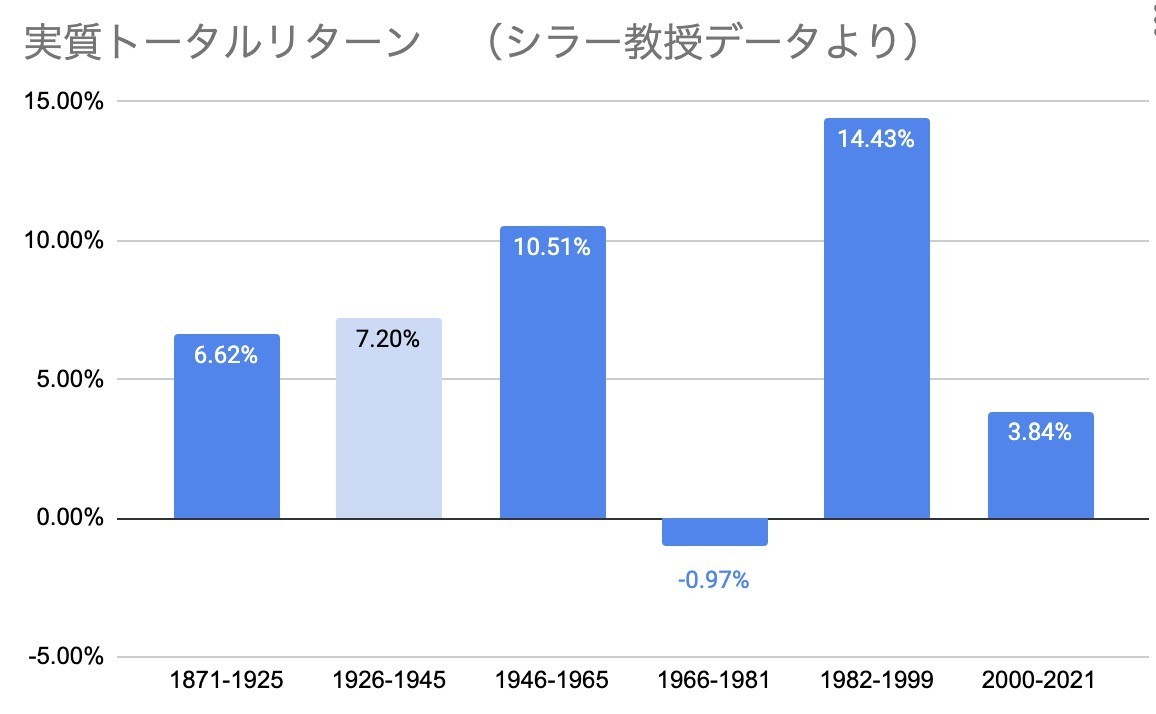

ほぼ同じ期間について、シラー教授のデータを元に集計すると下記のようになります。

大体数字は同じ*1で、傾向がそれなりにつかめます。

この年代の区分けは恣意的ですが、66年から81年までがオイルショックと利上げの時代、1982年〜というのは米長期金利が反転して、下落に転じてから現在までです。そう見ると、インフレ&利上げの時代はトータルリターンでも株式は丁重で、それを乗り越えた1982年以降は年率平均10%を超えるトータルリターンが続いてきたことが分かります。

※米長期金利の推移

またリーマンショックのあった2000年以降はあまりよい時代ではありませんでした。逆に、2011年からの10年間は、再び高パフォーマンスが続きました。そういう意味では「過去30年」をひとくくりにするのもちょっと違うのかもしれません。

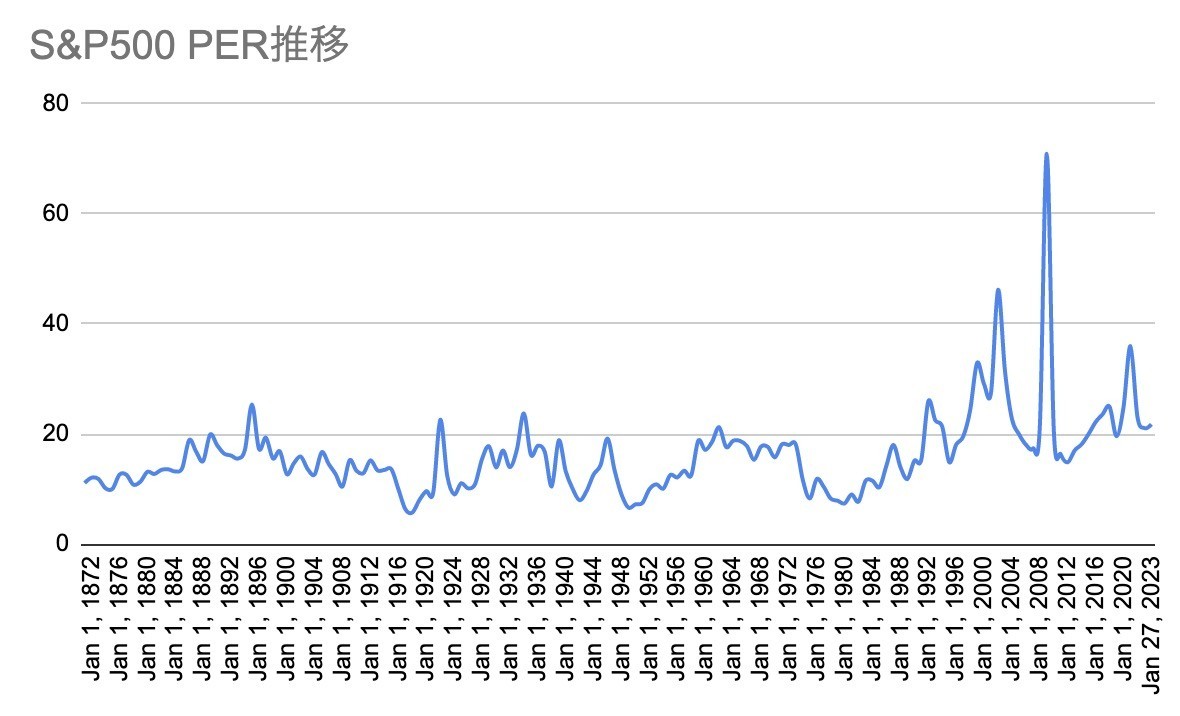

PERの推移

この金利水準と株価のトレンドを、別の観点から見ておきます。株価は基本的には1株あたり利益(EPS)で決まります。ところが、EPSの何倍の株価がつくかは、人々の熱狂、または金利水準で決まると見ていいでしょう。人々が株式に楽観的で金利が低ければ倍率は上がります。この倍率のことをPERといいます。

下記はS&P 500 PE Ratioのデータから作成したグラフです。なんとなく1982年以降、PERが上昇しているように見えますね。

計算してみると、

- 〜1980年 平均13.9倍 中央値 13.5倍

- 1981年〜 平均21.5倍 中央値 20.0倍

と明らかにPERは上昇していました。低金利は、利益の伸び以上に株価を押し上げていたわけです。

配当はどう変化した?

とはいえ、超長期のデータでは配当の変化も考慮に入れるべきです。例えば、企業が出す配当を減らして内部留保に回す傾向が強まったら、PERは上昇すると考えられます。配当せずに内部留保することで、その分企業価値が増加するはずだからです。

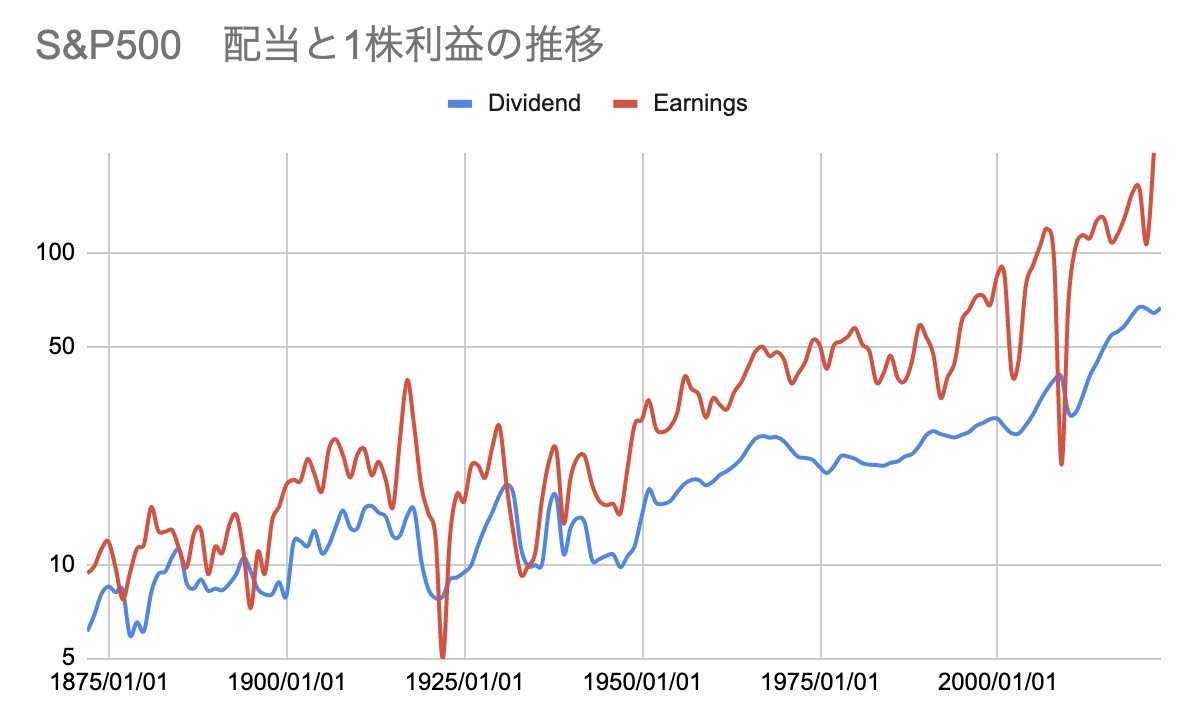

配当と1株利益の推移(縦軸対数)を見ると、次第に差が開いているように見えます。つまり、利益は増加しているのに配当額の増加は押さえられているように見えます。

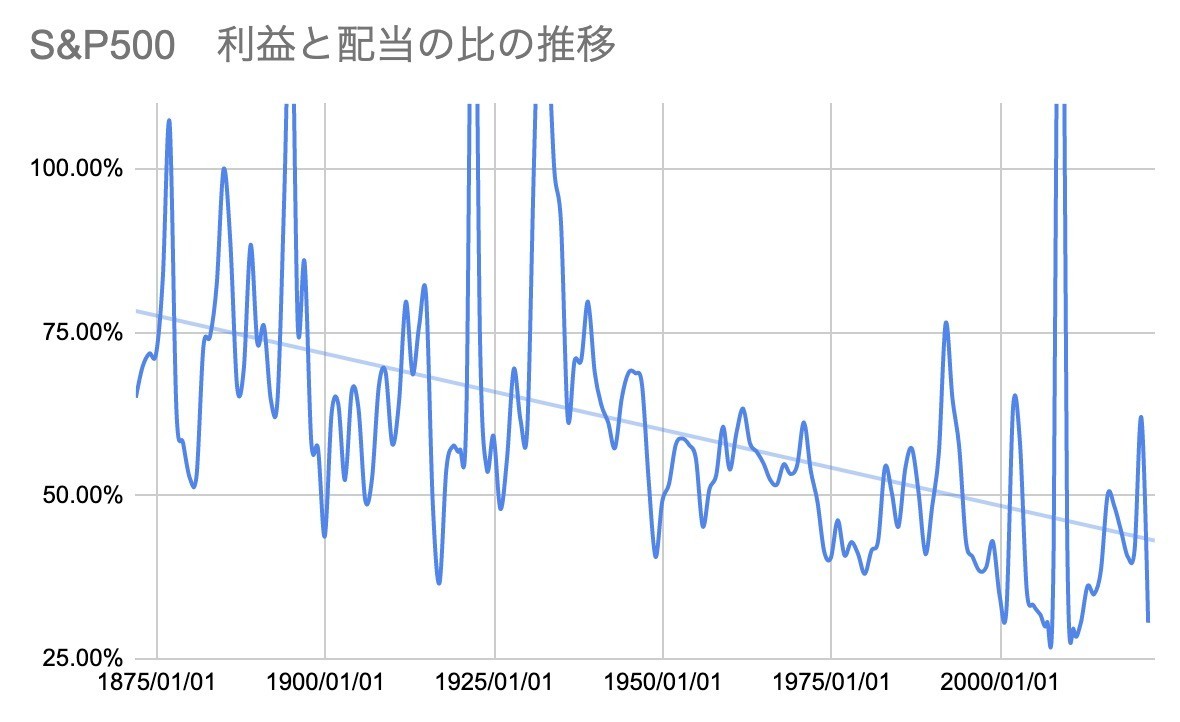

そこで、比を取ってみました。すると面白いことに、利益に対する配当額の比率は年を追うごとに下がっています。

つまり、こういうことがいえるのではないでしょうか。昔の企業は、利益の多くを配当していたが、昨今の企業は配当を出さないところも多い。GoogleやAmazonは未だに無配なわけで、そうした企業が増えるなかで配当額は減ってきたわけです。

利益が配当に出ずに企業内部に留保されるとなると、その分企業価値は高まります。つまり株価は上昇し、PERを押し上げるわけです。昨今のPER上昇は単に低金利によるムードの変化だけではなかったといえそうです。

10年くらいの停滞はザラ

これらのデータを見て、分かったことがあります。それは株式が大きなリターンをもたらしたのは1982年から2000年までで、当時のリターンは年率で10%を軽く超えていました。まさに企業の好業績と下がり続ける金利を背景にしたものだといえるでしょう。

ところが2000年以降、株式は横ばいとなり、10年間まったく上昇しませんでした。2000年に付けたピークを超えたのは2013年に入ってのことです。

繰り返しになりますが、直近10年は10%を超えるリターンを享受できました。しかし今後の10年、20年、30年は、さまざまな要因からそうした高リターンは期待できない可能性が高いと、ぼくは考えています。

2000年からの10年間の停滞を「誤差」と見るならば、このあとの10年、または20年に起こるかもしれない停滞も誤差といえるでしょう。20年超の超長期で見れば、米国株は平均6.9%で成長しており、それは期待できるからです。

それでも全く利益が出ない10年が続くことはしばしばあり得ます。

重要なのは、バックミラーを見て運転しては危ないということだ。過去の高いリターンを2000年代にもそのまま当てはめてはいけない。2000年代の株式や債券の長期平均リターンは、1980年代から90年代にかけて実現した水準に比べると、間違いなく低いものになるだろう。

(略)

一桁台の高いところという私の予測は、特定の投資期間に当てはまるものだろうか。そうではない。というのは、株式の総リターンの長期平均が、インフレ率をも下回る5.5%しか得られなかった時期(例えば1960年代から80年代初め)もあったことを想起してほしい。

さて、昨日のフィデリティのグラフが「トータルリターンではない」ことから、よりフェアな実質トータルリターンの数字を使っても、1981年以降の低金利時代には高パフォーマンスが続いてきたことを見てみました。

もっとも、こうした数字については期間の切り取り方次第でなんとでもいえるところがあります。そんななかでもいえるのは、超長期ならば株式は平均6.9%のリターンを上げる最優秀な資産クラスであるということ。そして、10年間トータルリターンがマイナスになることもあり得るということでしょうか。

ちなみにぼくは株式の比率を多少減らすものの、資産の4割程度は株式で持ち続ける考えです。

最後に、超長期で見ると株式が常に高リターンを上げてきたアセットクラスであることが、ひと目で分かるグラフを。こちらも、シラー教授のデータを利用しています。

*1:何月何日から何日までなのかなどによって数値はそこそこブレる感じです。もっと正確にやったらもっと一致するのかも。