「お金持ちになる」のが幸福になる一番簡単な戦略だと説く本があります。橘玲著『シンプルで合理的な人生設計』です。そんなの当たり前だろ!と思うかもしれませんが、もちろん、お金持ちになる方法も解説しています。

この本は、僕が読む限りは当たり前のことしか書いていないし、ディテールには議論の余地はあっても、大きな幹の部分は現代の常識といえるものだと思います。でも、わずか20年前は、これは全く常識ではありませんでした。20代の頃に橘玲氏の著書を読んだときは「なんてラディカルな!」と思ったものです。

なのでこの本を読んで、そんなのおかしい!と思う人もけっこういるものじゃないかと思うのです。そんなわけで、前回の書評に続き、本書の中から、「お金持ちであること、そしてお金持ちになる方法」についてざっくり引用しつつ、感想などを書きたいと思います。

「お金持ちになる」のが幸福になるシンプルかつ効果的な戦略

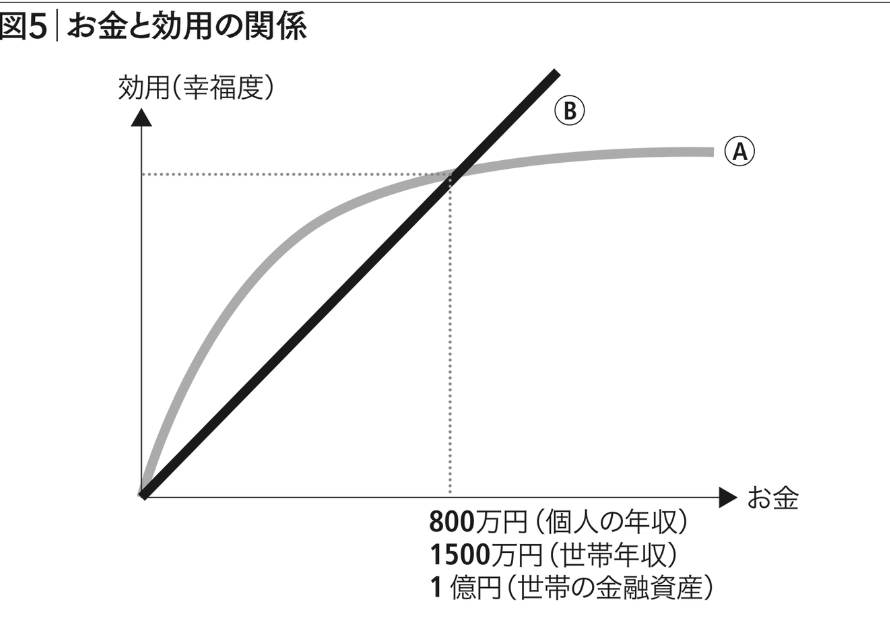

まずは下記の図5を見てみましょう。これはお金の増え方を横軸に、幸福度を縦軸に取ったものです。このグラフは、年収が800万円を超えると幸せを増えにくいとか、資産額が1億円を超えると幸福度が増えにくくなるとか、そういう意味を表しています。

ただ筆者は重要なのはそこではないといいます。年収800万円までは、資産1億円までは、幸福度がすごいペースで上昇する。ここに着目すべきだというのです。だから、幸福になりたかったら、年収800万/世帯年収1500万/資産1億円まではお金持ちになるのが最も簡単だ、というのです。

年収や資産を増やすことは、ドラッグやギャンブルで一時的に幸福度を上げるような副作用も( ほとんど)ないし、短期的な効用だけでなく長期的にも人生によい影響を与えるだろう。幸福になるための方法は星の数ほどあるだろうが、「お金持ちになる」ことほどシンプルかつ効果的な戦略はほかにはない。

これはお金持ちになることが簡単だと言っているわけではありません。たくさんある幸せになる方法の中で、お金持ちになることが最も簡単で失敗がないといっているのです。これはなるほどと思う人も多いのではないでしょうか。

投資より働くこと

ではお金持ちになるにはどうしたらいいでしょうか? 昨今は将来が見えない時代だからこそ、投資をして資産形成しましょうということが言われます。でも、それは誰でもいつでも当てはまる話ではありません。

ぼくは「資産形成するにはどうしたらいいでしょうか?」という問には、毎回必ず「給料を増やしましょう」と答えています。極限まで支出を削って引退するLeanFIREも流行り(?)ですが、王道はそこではありません。

最近では、若者に金融リテラシーを教えて資産形成を促すべきだとされる。これは間違ってはいないものの、人的資本と金融資本の大きな非対称性を考えれば、資産運用以上に重要なことがある。それは働く( 人的資本を活用する)ことだ。

「人的資本と金融資本の非対称性」とは何でしょうか。資本を運用することで収益を得るのが投資です。同じように人的資本を運用することで給与を得るのが仕事なのです。そして自分がどれくらいの人的資本を持っているかは、将来給与を割り引いて合算すれば計算できます。

そして人的資本を計算すると、20代の若者は少なく見積もっても1億円以上の人的資本を持っています。逆にと貯蓄はあっても数百万円といったところ。100万円持っていればスゲー!となりますね。

ではどちらの資本の運用技術を磨くべきか。当然額の大きい人的資本です。株式市場で市場を2%上回る技術を得られたらすごいことですが、数百万円の資産では焼け石に水。それよりも人的資本からのリターンを2%多く得たほうが全然いいのです。

そして、ここでインデックス投資が出てきます。

ほとんどのひとにとって、富は人的資本からしか生まれない。数十万円の貯金をどのように運用しようか考えるのは、端的にいって時間の無駄だ。

そう、特に若者にとっては運用方法を考える暇があったら、人的資本からのリターンを最大化させるべきです。でも運用は時間を身に着けたい。だからこそ、何も考えず運用でき、しかも手数料を考慮すればプロをも上回るリターンを出せるインデックス投資がベストソリューションとなるわけです。

DIE WITH ZEROにも通ずる考え方

若いときは投資よりも働くこと、そして体験にお金と時間を使うこと。これは、死ぬときに資産ゼロになるように使い切ろうと説いた『DIE WITH ZERO』にも通じる考え方です。

私の意見は、「収入が少ないときは、わずかな金額の貯蓄をするより体験( 思い出)に投資した方がコスパが高い」 になる。本格的な資産形成は、収入が増えて生活が安定してからすればいいのだ。

というのも、人生というのは人的資本で稼いだ金を金融資本に溜め込んでいき、資本を徐々に置き換えていく営みだからです。そして人的資本は年齢とともに減少し、割引率にもよりますが30代から40代くらいでピークを迎えます。

意外かもしれませんが、50代の人的資本は20代よりも全然少ないのです。なので、40歳を超えたら、今度は人的資本は逃げ切り期に入り、金融資本の運用を意識しなくてはなりません。ここからは、いかに金融資本のリターンを上げるかの勝負になるのです。

もっとも、20代で貯金し運用に励む人は増えてきたとはいえ少数です。ここをどう捉えるかは、人によって変わるでしょう。まぁぼくにとってはすでに過ぎてしまった話ではありますが。

そもそも 20 代で必死になってお金を貯めようとするのは少数派で、ほとんどのひとは稼いだお金を楽しみ( あるいは生活)のために使っているのだ。——借金してまで思い出づくりをするべきかどうかは意見が分かれるだろう。