経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

となると気になるのが「失業保険」です。自己都合で退職した場合でも、数ヶ月にわたって保険金を受給することができます。資産はあるとはいえ、もらえるものはもらったほうがいいもの。これを受給すべきかどうか。考えてみました。

失業保険を”受給できない”条件

前回は、「何月に退職するのがいいのか」を検討しました。そして、実は次に検討すべきは「失業保険を受給するかどうか」になります。いろいろな手続の順番が変わってしまうからです。

失業保険の受給にはいくつかの制約があります。

- 再就職先の内定がある

- 税理士や建築士等、何らかの士業の登録をしている(開業予定も含めて)

- 現在において、会社・団体等の役員等に就任している(報酬の有無を問わず)

- 自営業、生保や損保の代理店等の事業・登録をしている(報酬の有無を問わず)

- 大学や各種学校に在学中または入学の予定がある

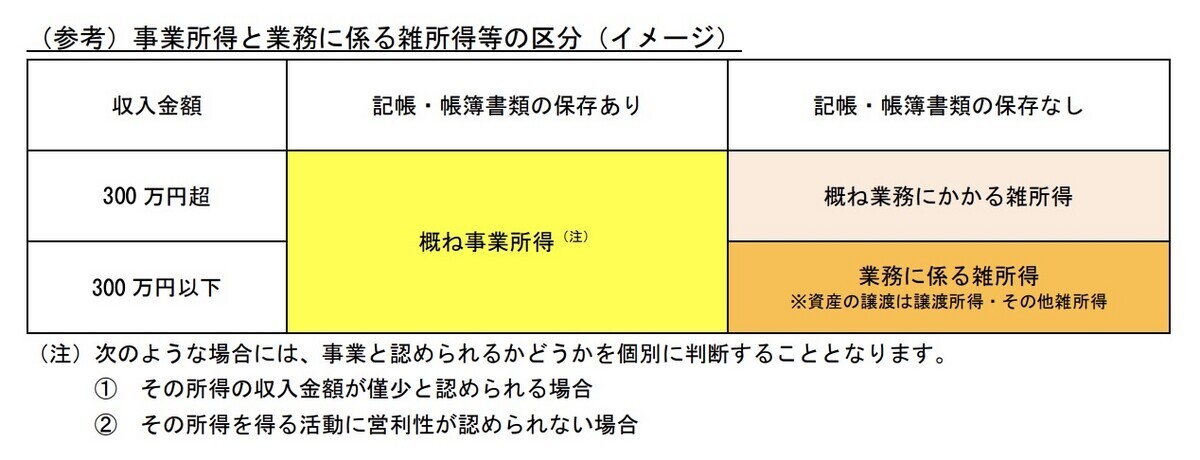

です。FIREに向けて副業にせいを出している人のうち感度が高い人は、開業届を出して青色申告申請を行った人もいると思います。2022年分から「きちんと帳簿付けを行い、取引に関する書類と合わせて適切に保存していれば、大抵は事業所得に該当する」と通達が出たため、事業所得として税務処理がやりやすくなったからです。

ところが、このようにして開業届を出してしまうと、失業保険が受給できないのです。

また資産管理会社などのペーパーカンパニーであっても、その代表取締役や代表社員に就いていると受給できません。代表ではない監査役や取締役で、役員報酬がゼロの名義だけ役員ならば、失業保険を受けられる可能性がありますが、代表は報酬ゼロでもダメです。

失業保険はいくらもらえるか

では失業保険はどれくらいもらえるでしょうか? 失業保険の変数には下記があります。

- 退職前6ヶ月の給与総額

- 年齢

- 勤続年数

- 退職理由

今回はFIREに伴う退職なので、下記のように一部の変数を固定します。

- 退職前6ヶ月の給与総額

- 年齢 45-60

- 勤続年数

- 退職理由 自己都合

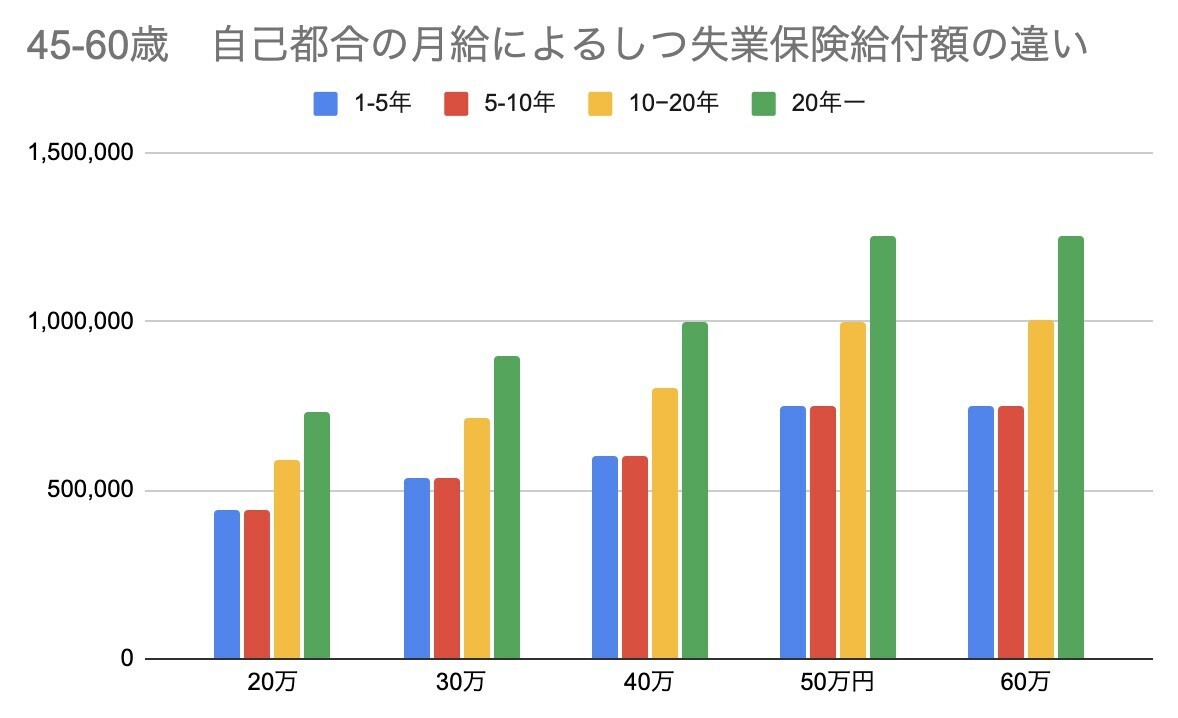

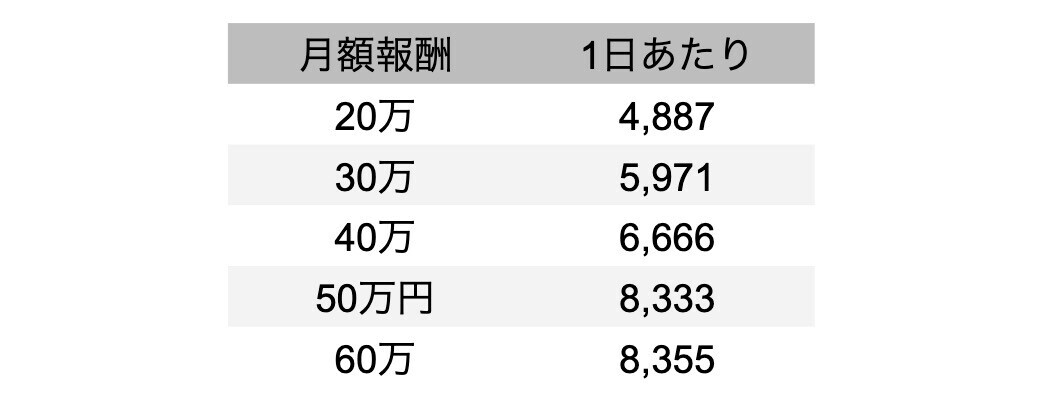

これらの変数で変化するのは、「基本手当日当」と「給付日数」です。その掛け算が給付総額ということなります。これを雇用保険の給付額(失業給付金)の計算 - 高精度計算サイトで計算してグラフ化したのが下記です。

前提として、45-60歳、自己都合の場合ですが、ここから読み取れることはいくつかあります。まず月給換算で50万円を超えると、ほぼ受給額は増えません。

また自己都合でも、勤続年数が長いほど給付日数が増加します。

というわけで、給料がそんなに高くなくても、合計で50万〜100万円程度の給付を受けられるのが失業保険です。

失業保険による制限

一方で、失業保険受給中はいろいろ制約もあります。失業保険のスケジュール!退職日・失業認定日・振込日までの流れで、7月31日退職の場合のその後の流れを見てみます。

- 待機期間:7/31〜8/6

- 雇用保険説明会:8/7〜8/21

- 失業認定日1:8/28

- 振込日1:給付制限中 1回目はもらえない

- 失業認定日2:9/25

- 振込日2:給付制限中 2回目ももらえない

- 失業認定日:10/23

- 振込日:10/27

- 失業認定日:4:11/20

- 振込日:11/24

この間は就職活動実績を作る必要があるなど、そこそこやることがあります。また、失業手当の受給中に、アフィリエイトなどがもらえるブログ執筆作業をした場合、申告しなくてはいけません。これは無償のボランティアとか家族の手伝いとかもあたるそうです。そして、

- 1日に4時間以上作業した(就労):作業した日の支給は後回し

- 1日に4時間未満作業した(内職・手伝い):一定額以上の収入を得た場合、作業した日の支給額が減額される

というルールです。そのため、給付をフルでもらうなら、作業する日は4時間以上作業して就労の申告をすることで、受給日を1日増やすほうがいいと言われています。

また、ここでのポイントは「作業」にあって、次のような行為によって収入があっても問題にならないそうです。

- 銀行預金からの利息

- 株式からの配当

- 不動産からの家賃収入

- ヤフオクなどでの売り上げ

- 執筆済みブログからのアフィリエイト、広告収入

ただし、最初に書いたように事業所得だとNG。正確には開業届を出していても不動産取得ならば受給できますが、事業所得だと資格なしだそうです。

ぼくの場合はどうするか?

というわけで、これらを踏まえたうえで、僕の場合はどうするか。幸い、まだ開業届は出しておらず、これまでの副業はすべて雑所得として処理していました。ただし青色申告控除の65万円は魅力的なので、失業保険のことがなければ開業届を出して、事業所得として申告し青色申告特別控除をもらおうという算段です。

もう一つの問題は法人です。給与は一切受け取ってはいないとはいえ、2つの法人の代表をやっています。このままでは確実に受給資格がありません。対応方法は、家族の誰かに代表を一時的に代わってもらうことですが、これにも問題があります。借り入れです。

太陽光でも不動産も当然借り入れて事業を行っているのですが、この借り入れの連帯保証人が、法人代表者であるぼくになっています。代表者を変更するというのは、連帯保証人と代表が食い違ってしまうので、よろしくありません。少なくとも銀行や信販からはいい顔をされないし、NGをもらいそうです。

というわけで、そこそこの額を貰えるはずの失業保険給付ですが、今回は諦めようと考えています。