「今の米国株は割高なので、投資する気にならない」。Xなどでも、こんな言葉を聞くようになりました。インデックス投資家流に返答するなら、「割高か割安かなんて誰にもわからないんだから、淡々と積み立てるし、バイ&ホールド」ということになります。でも、何をもって「割高」と言っているのかは気になるところ。今回はそこについて考えてみます。

割高、割安の意味

言葉として株価が「割高」だとか「割安」だとかいうときは、適正な株価に対してという言葉が省略されています。「適正な株価に対して割高」だとか「適正な株価に対して割安」だというわけです。

そのため問題なのは適正な株価とは何か? ということです。適正な株価の出し方にはいろいろな方法がありますが、少なくとも「これまでずっと上がってきたから割高だ」とか「これまでずっと下がってきたから割安だ」というような、チャートの形で判断できるようなものではないことは、誰でも合意いただけると思います。

PERの意味

指標としてよく出てくるのはPERです。これは株価収益倍率とも訳され、つまり1株あたり利益の何倍の株価になっているかを示す数字です。1株あたり利益が1ドルで、株価が20ドルなら、PERは20倍というわけです。

これを逆数にすると益回りが出ます。株価20ドルの銘柄の利益が1ドルなので、益回りは5%。PER20倍の銘柄の潜在的リターンは5%だという意味です。

株価は基本的に利益で決まるので、PERが高ければ割高、PERが低ければ割安というのがざっくりとした見方です。

米S&P500のPERの推移を見ると下記のようになっていて、現在は27.42倍。益回りは3.64%です。超長期の過去平均は16.06、中央値は15.00で、それと比べると確かに多少割高のように見えます。

またPERの計算に使う「1株あたり利益」は、さまざまな要因で影響を受けます。そのため単年度ではなく過去10年平均に置き換えたのがシラーPERです。インフレ率の調整も入れています。CAPE Ratioとも呼ばれます。

これを見ると、現在33.54倍(益回り2.98%)までシラーPERは上昇しており、けっこう高値圏にあることが分かります。過去平均は17.11、中央値は15.98です。

1株利益は現在値か過去か未来か

さてベースがまとまった時点で論点を見ていきましょう。それは割高/割安において需要なパラメータである1株あたり利益=EPSは、いつの値を使うか? です。

一般的なPERでは、EPSは最新の数字を使います。一方、シラーPERでは過去10年のEPSを平均しました。つまりイレギュラーな変動要因を取り除く代わりに、過去の数字の影響を強くしたということです。

でも株価というのは過去の数字で決まるものではなく、基本的に将来の数字で決まるものです。過去のEPSではなく会社発表の将来EPSを用いてPERを計算したForward PERのチャートはこちら。

一転してEPRは20.19に落ちており、長期平均24.66に比べても別に割高ではありません。あれ、なんでこんなことが起こるのでしょう? それは一重に、企業は将来の利益が伸びることを予想しており、EPSが伸びればPERは下がるからです。

将来の利益成長をどう読むか

株価の割高/割安は、適正な株価に対して高いか低いかです。そして適正な株価というのは、1株利益=EPSの何倍か(=PER)という点でもチェックできます。ただし、1株利益に、過去の平均を使うのか、直近平均か、未来の数字かによって、PERは大きく変化します。

現在の数字は企業の突発的なイレギュラーな要素が含まれるのでハズレ値が出やすくなります。本質的な稼ぐ力を見たいならシラーPERはいい数値ですね。一方、将来のEPSを使ったPERは低くなる傾向にあります。企業が予測するEPSをベースにしているので、そりゃ楽観的になりますし、予想どおりに利益が伸びるとは限らないからです。

つまりPERを見て割高/割安をいう場合、どのEPSを見て言っているかが重要になります。違う言い方をすると、

- 企業は将来利益が伸びるといっている これに同意する→適正

- 企業は過去利益からあまり変化がないだろう →割高

というわけで、要するに企業の利益が今後伸びると思うかどうかに論点は収斂するわけです。

もっと精緻なアプローチ

それではこうした過去とか現在とか未来とかを織り込んだ、適正株価を表す方法はないのでしょうか。その一つが将来の純利益の合計を株価だとするモデルです。ただし、今年の利益と10年後の利益は同じ価値ではないので、一定の割引率で割り引いた上で足し合わせます。いわゆるDCFです。

世の中には配当割引モデル(DDM)というものもあって、これは将来の配当額を割り引いた上で足し合わせるというもの。ただし配当しなかった企業利益は企業の中に貯まるわけで、いずれは配当(または解散時資産)として投資家に分配されるものです。純利益は配当されても企業の中にあってもどっちも株主のものだと考えれば、純利益を使うほうが簡単ですね。

さて、現在のEPSがそのまま続くとして、翌年のEPSを割り引いたもの、翌翌年のEPSを割り引いたもの……と足し合わせていく場合、無限等比級数の和になるので、下記の式になります。

P=E / r

P=株価

E=EPS

r=割引率

この場合のr=割引率は、投資家がこの投資に求めるリターンのことであり、つまりは益回りです。株価(P)が20で、EPS(E)が1なら、rは5%になります。これはPER20倍のことであり、益回り5%というのと同じです。

ここでEPSが毎年成長することも折り込みましょう。成長率=gとした場合、同様に無限等比級数の和となり、下記の式になります。

P=E / ( r - g )

P=株価

E=EPS

r=割引率

g=成長率

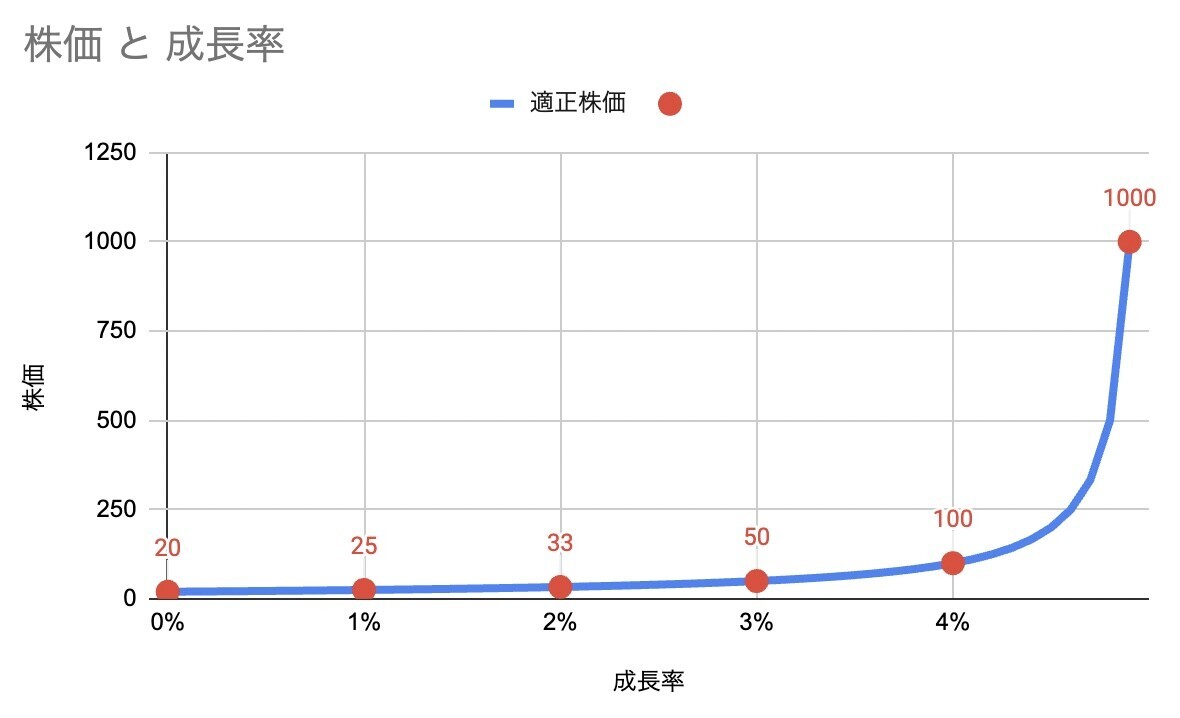

これが意味しているのは、将来の成長率があがるほど適正株価も上昇するということです。先の、株価(P)が20で、EPS(E)が1なら、rは5%=PER20倍=益回り5%でした。このとき、成長率(g)が1%あったら、分母が4%になり、株価(P)は25に増えるのです。

これは割高になったのではなく、今後の成長率を加味した適正な株価は、成長率が1%あると20から25に上昇したということです。

ではほかの条件が同じだとして、成長率が上昇するとどのくらい(適正)株価はあがるのでしょうか? 計算すると下記のようになります。

将来の(永久)成長率がちょっと上昇しただけで、株価が跳ね上がるのが分かるでしょうか。もっとも、これは永久成長率であることには注意が必要です。年率4%で利益が成長し続けるという仮定はリアルではなく、ほぼすべての企業は成長の後、停滞し衰退するからです。

それでも、将来の成長を見込むと高い株価も簡単に正当化できることが分かります。

割引率(r)も分解する

もう一つ、割引率(r)ももう少し分解してみましょう。これは、次のように分解されます。

割引率(r)=無リスク金利(rf)+リスクプレミアム(PR)

無リスク金利(rf)=短期国債金利

リスクプレミアム(PR)=投資家が追加で期待するリターン

投資家は国債のような無リスク商品の投資と、株などのリスクのある資産への投資では、リスクの分だけ高いリターンを求めます。その上乗せリターンがリスクプレミアム(RP)です。

先ほど、割引率(r)を5%と置きましたが、これは無リスク金利(rf)=3%+リスクプレミアム(PR)=2%と分解できるわけです。

P=E / ( r - g )

P=株価

E=EPS

r=割引率

g=成長率

さてここで無リスク金利が3%から2%に1%下がったらどうなるでしょうか? これは成長率と同じく分子を小さくする効果があります。つまり無リスク金利が下がることは、成長率が上がるのと同じように適正株価を押し上げるわけです。

何をもって割高/割安というか?

さてやっと議論の道具が揃いました。PERは単純に利益の何倍の株価が付いているかですが、この倍率=適正株価は、そのほかの要因で左右します。大きくは一株利益(EPS)の成長率、そして無リスク金利の動向です。

利益がこれまでの想定よりも成長すると見るなら、適正株価は上昇し、高いPERも適正となります。また今の金利水準は高すぎで、近い将来利下げが起こると見るなら、その分株価は上昇し、高いPERも正当化できるわけです。

最初の議論に戻りましょう。PERは確かに投資家の熱狂によって上下する場合もあります。しかし、その熱狂というのは単にFOMOとかパニックという話だけでなくて、熱狂によって将来利益を強気に読み込んだり、早期の利下げを織り込んだりという要素があって、それが適正株価を動かしているというメカニズムなわけです。

つまり「今の米国株は割高だ」という人は、「利益成長を強く見過ぎだ」とか「中立金利は高止まりしており利下げの可能性は低い」から、「今の米国株は割高だ」といわなければなりません。単純な数字の変化だけをもって、割高/割安と言ってはいけないということを考えてみました。