FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減についてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 3月の資産増減

- 3月の生活費 ※本記事

- 3月の資産からの現金収入

- 3月の資産からのリターン

まずは3月の生活費から。2月に引き続きほぼ横ばい。大きな旅行にいったわけでもないし、何か大きな買い物をしたわけでもないので、このあたりが平常運転という感じなのでしょう。

続いて、この生活コストをどうやって調達したかです。僕の場合、3つの資金源から生活費を捻出しています。

- 資産からのインカム収入(赤)

- 副業収入(青)

- 資産の取り崩し(緑)

3月は副業と資産からの現金収入(インカム)でほぼ生活費を賄えた感じです。あんまり副業に時間を使いたくないので、このくらいのバランスがいいですね。また資産をわずかに取り崩し(正確には短期バケツから利用)していますが、もう少し使ってもいいような気がしています。

最近支出について思うこと

若い頃は、支出の絶対額を抑えることをけっこう重視してきました。もともと浪費家で、あればあるだけ使ってしまっていたので、不要な支出を取りやめたり、同じ効用ならより低コストなほうを選ぶように、スタイルを変えたのです。

現在も、同じ効用ならより低コストなほうを選ぶ=ポイントの付く支払い方法を使うとか――ところは変わっていませんが、効用の上がり方が小さくても、それがプラスならあまり躊躇しないようになりました。つまり「効用関数の傾きが小さくなった」わけです。

まぁいい感じでお金は使っていきたいものですね。

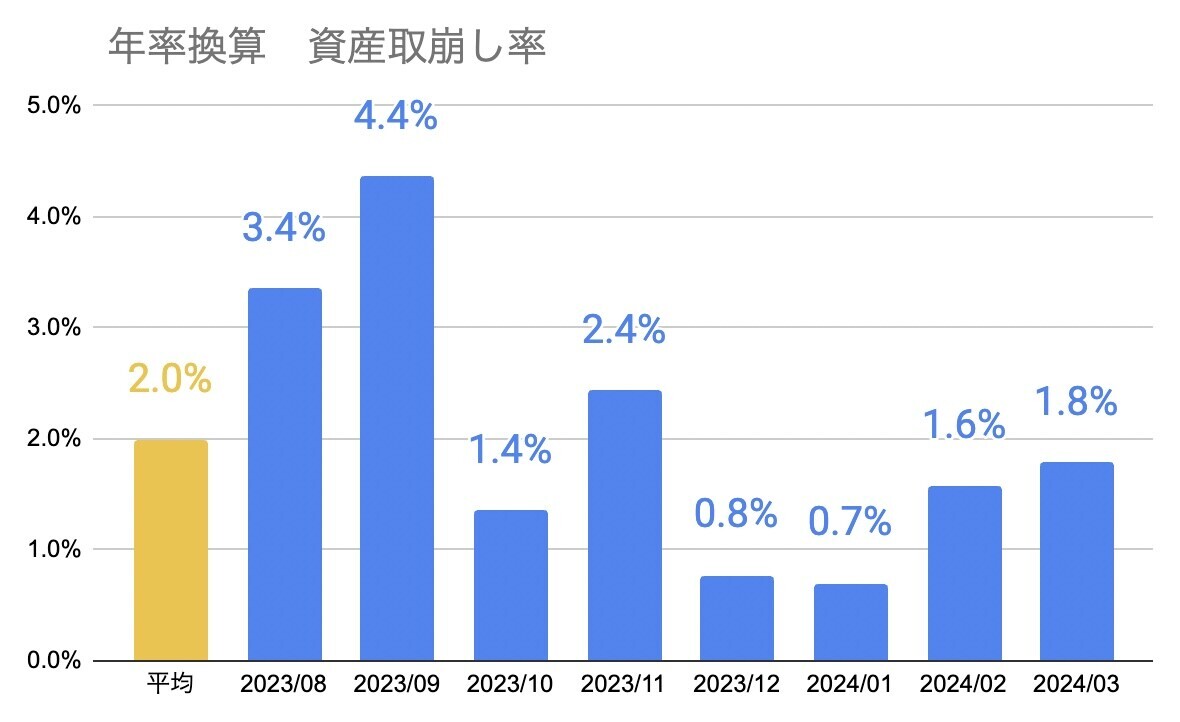

資産取り崩し率は1.8%

実際3月の取り崩し率は、総資産の0.15%でした。年率に直すと1.8%です。これだけの額を短期バケツの現金から拠出したということです。

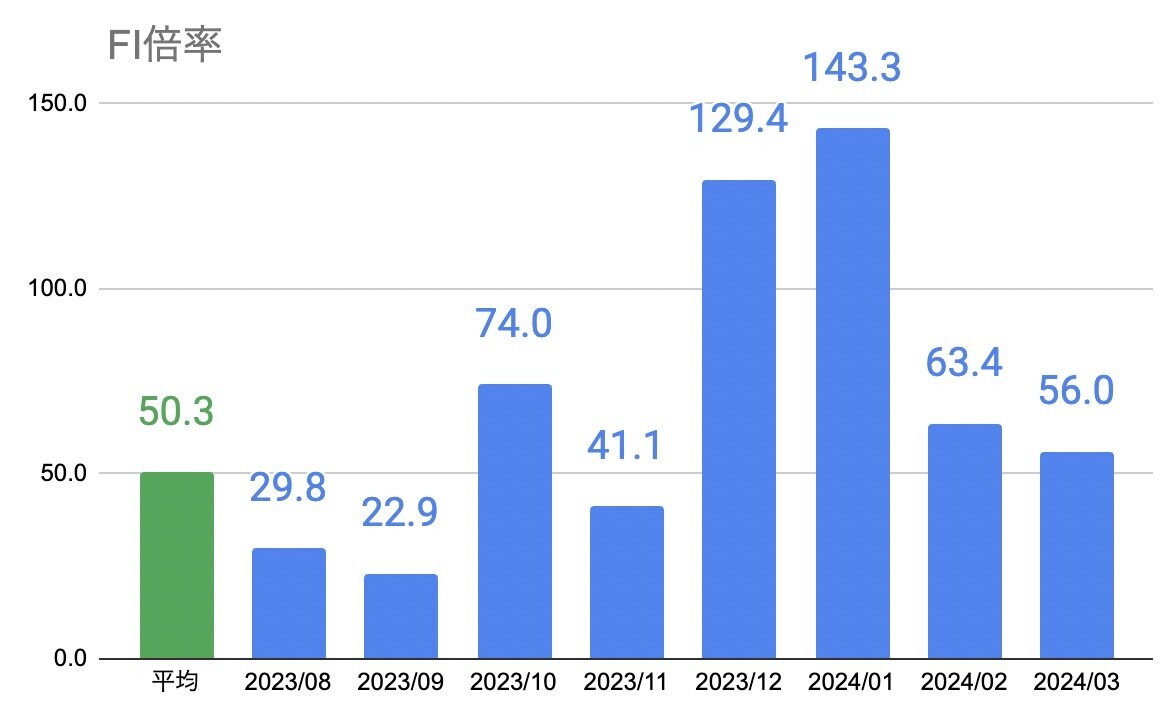

FIRE後の平均は2%で、正直かなり安全運転モードという感じ。3月の1.8%の逆数を取ると、資産が生活費の何年分あるかを示す「FI倍率=資産寿命」になります。FI倍率は56倍で、つまり投資をストップして貯蓄の切り崩しだけで生きた場合、約56年生きられるということです。まぁ運用なしだったとしても100歳までは余裕という感じですね。

ただ、この倍率は副業を継続した場合の数字です。副業もストップした場合の倍率もチェックしておきましょう。こちらは38倍。FIRE後の平均だと28.6倍となりました。

副業をどこまで続けるかは何も考えていませんが、数十年先には公的年金の受取も始まります(これは資産額に盛り込んでいません)。それも含めると、最も厳しい――公的年金が破綻して副業も一切しない、運用もしない――場合で28.6年分です。さすがにこれだと資産寿命のほうが先に尽きる可能性が高いので、運用はしていこうかなと思うところです。