前回、全国銀行資金決済ネットワーク(全銀ネット)の手数料引き下げの話題から、銀行間の送金、つまり振込がどんな仕組みで行なわれているのかを見ていきました。その複雑になっている構造を、抜本的に解決する手段として、CBDCがある……。ということで、今回はCBDCについてです。

- 複雑化した送金

- 日銀のもとに全員が横並びとなるCBDC

- でもこれって銀行やPayPayいらなくね?

- 銀行にだれもお金を預けなくなる

- CBDCのいろいろな課題 プライバシー

- CBDCのいろいろな課題 オフライン

- CBDCの今後

複雑化した送金

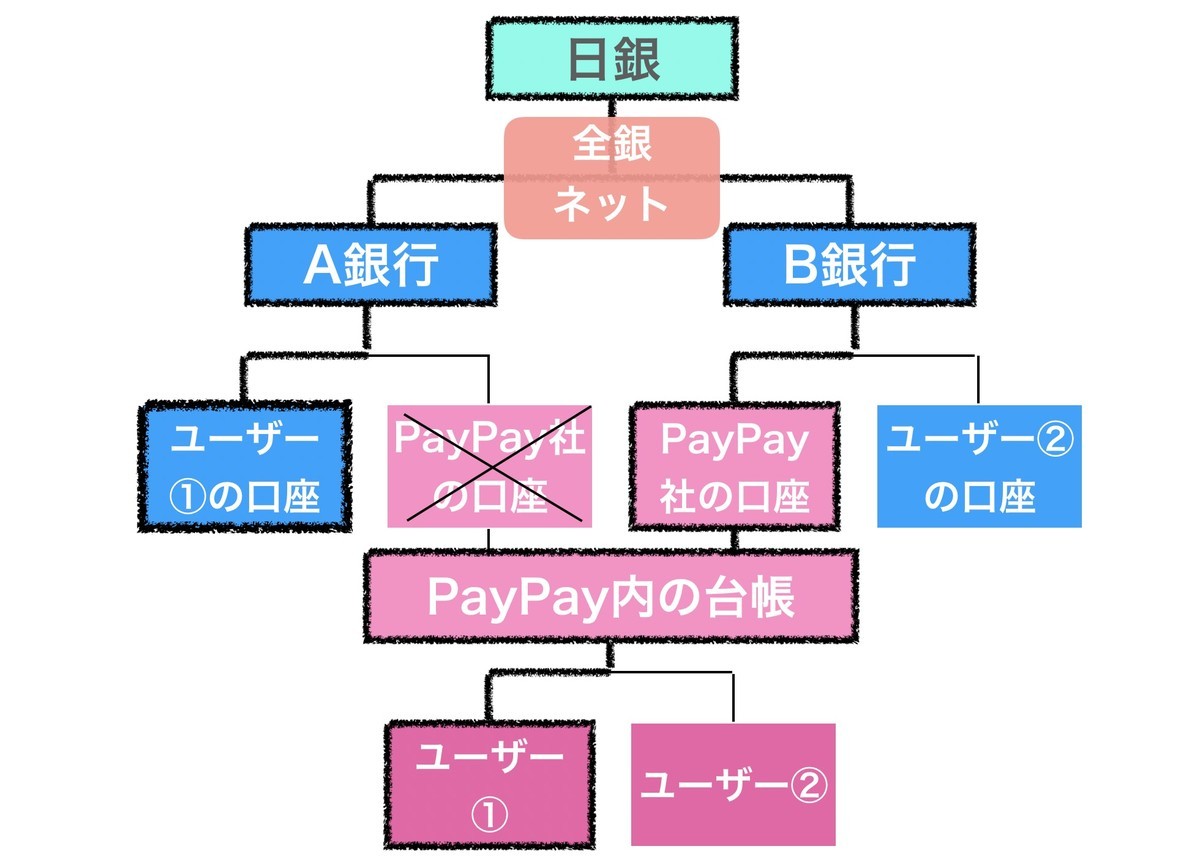

前回お見せした限りなく複雑な送金の仕組みはこうでした。PayPayユーザーが入出金しようとすると、下記の図のように複雑な経路をたどることになり、各所で手数料が発生します。このコストがキャッシュレス決済の普及の妨げになっていると言われています。

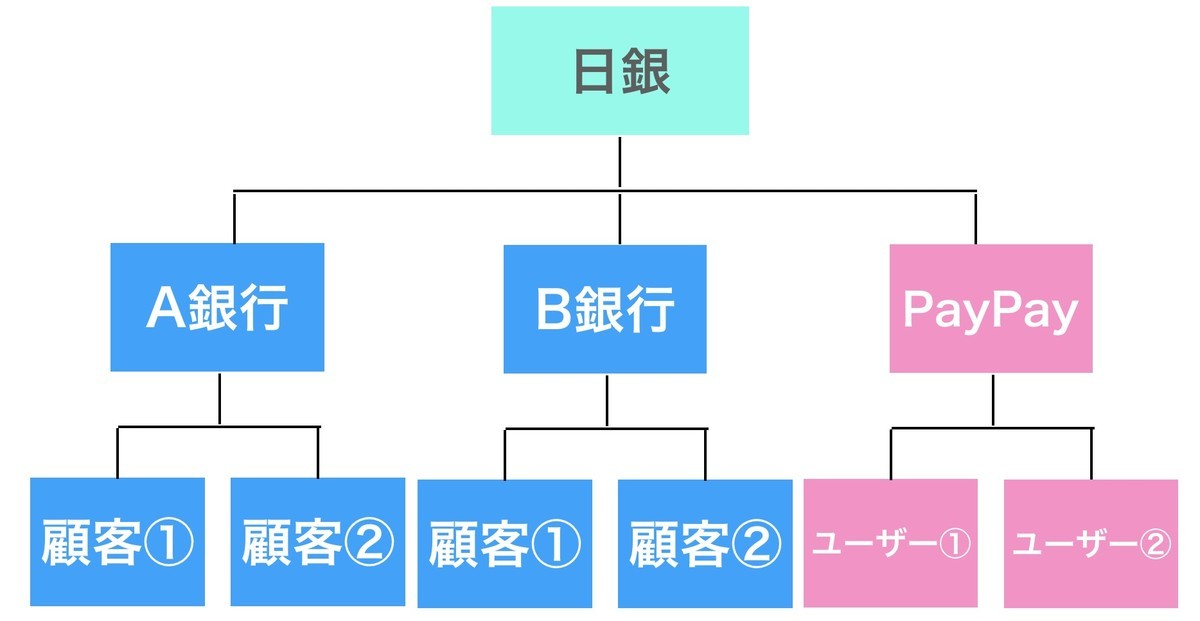

これを解決するため、PayPayのようなコード決済事業者も日銀に口座を開き、銀行と横並びにすることで、多少構造はシンプルになります。

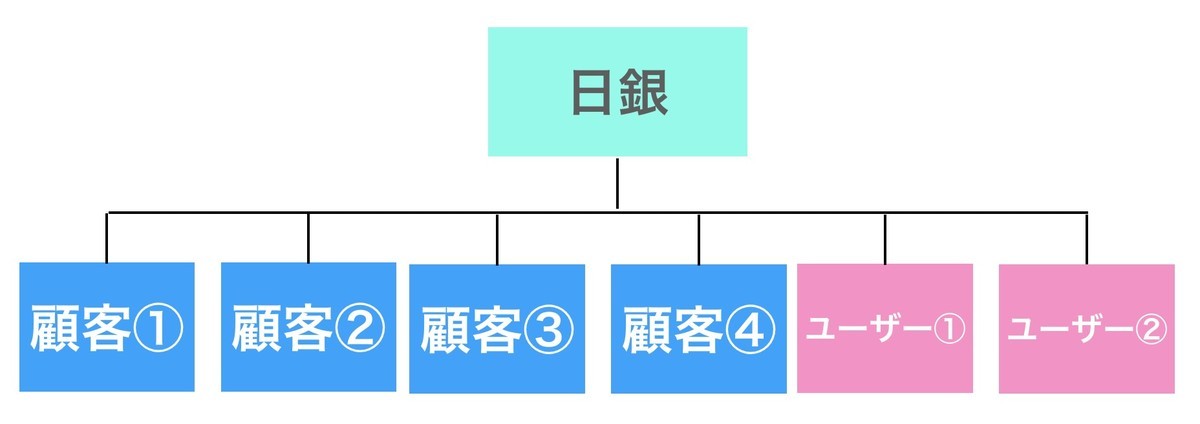

しかしもっとシンプルにする方法があります。全員が日銀に口座を開く――つまりこれがCBDCです。

日銀のもとに全員が横並びとなるCBDC

日銀に、すべての個人や法人が口座を持ったらどうなるか。それがこの形です。すべての個人やユーザーの口座残高を日銀が管理する1つの台帳に記録するわけです。そうなれば、送金はとっても簡単になります。同一銀行内での振替と同じく、日銀口座の中で、送金元の残高を減らし、送金先の残高を増やせば済むからです。

この日銀のもとに、すべての個人や法人が口座を持つ、しかもそれを最新のデジタル技術で実現するのがCBDC(中央銀行デジタル通貨)です。「デジタル円」なんて呼んだりもしますね。

実はCBDCの実現においては、ブロックチェーン技術の使用などは必須ではなく、あくまで日銀のもとに一元的にデジタル口座を持つということがキーになります。別に大規模な既存のシステムでもいいわけです。

ただし日銀は事務処理は自分ではやらないので、間に銀行が入り、口座開設を代行したり、送金手続きのインタフェースを提供したりといった代行業務を行うことになります。これを「間接発行型CBDC」と呼び、パイロット実験がすでに行なわれた中国をはじめ、世界のCBDCの主流のやり方になります。

でもこれって銀行やPayPayいらなくね?

こんな世界が実は技術的には可能になっています。ただしこの図をよく見ると、銀行やPayPayが消えてしまっていることが分かります。そうです。CBDCを使えば、こと送金や決済に関しては、銀行やPayPayなどの決済事業者は不要になってしまうのです。

振込をしたければ、CBDCのアプリから相手を選んで「送金」を押せば、日銀管理の口座上で振替が実施され、残高が相手に移動します。同様に、お店で1万円のものを買ったら、CBDCのアプリから1000円をお店のCBDC口座に送金すれば、それで決済が完了です。イメージとしては、PayPayアプリの支払いや送金に近いイメージで、完了してしまうということです。

補助金の支払いなども簡単ですね。CBDCの個人口座に一律で入金すればそれで終わるからです。税金の支払いや還付も非常に簡単になるでしょう。

さらに、CBDCというからには、これは日銀が発行する通貨です。つまり現金のデジタル版です。現金の受け渡しに手数料がかかることはありません。そのためCBDC実現の際には、手数料が発生しない見通しが高くなっています。振込手数料無料、決済手数料無料。しかも口座振替なので、リアルタイムに送金が完了し、日銀なので送金途中で相手が倒産してお金が受け取れなくなるカウンターパーティリスクもありません。まさに最強の決済システムです。

銀行にだれもお金を預けなくなる

こんな世界が実現したら、すぐに分かるのは「誰も銀行にお金を預けなくなる」ということです。そりゃそうです。日銀は倒産することがありません。日銀口座では利子がつくことはありませんが*1、振込などの手数料もかからないことを考えると、いろいろな意味で銀行よりも魅力的です。

もしそうなると、銀行が困ると同時に、経済全体に対しても悪影響があります。銀行は預かったお金をもとに、貸し出しを行っていますが、この貸し出しができなくなってしまうからです*2

経済において、銀行が行う貸し出しは信用創造と呼ばれ、実際に発行された以上のマネーを流通させる重要な役割を担っています。これに影響を与えてしまうのは非常にまずいわけです。

また、銀行預金からCBDCへの預金シフト、いわゆる取り付け騒ぎも起きかねません。預金者が一斉に銀行からCBDCに預金を移し替えると、銀行は払い出しに必要なお金を全額もっているわけではないので、倒産してしまいます。

こうした懸念から、いまのところ、CBDCには残高上限が設けられる見通しです。例えば一口座あたり30万円とかでしょうか。現時点ではCBDCが実現したとしても、企業間の決済などは引き続き銀行に任せ、これまで現金でやり取りされていた小口の取引を置き換えることを狙っています。

このように現金の代わりに使われるので、セントラルバンク・デジタルカンレシーと呼ばれるわけです。

CBDCのいろいろな課題 プライバシー

CBDCはちょっとワクワクしますね。これまで現金というリアルな物質で行なわれていた小口決済が、ついにデジタル化されるからです。ただし、もちろん解決しなくてはいけない技術的課題もいろいろとあります。

たとえばプライバシーの問題です。現金では、誰がいくら持っていて誰にいくら払ったかは完全に匿名でした。ところが、CBDCを使った決済では、銀行振込同様に、それが丸裸になります。全部CBDCの台帳に記載されるからです。

もちろん、保有や送金の履歴が明らかになるのはアンチマネーロンダリング(AML)の観点では進歩です。銀行でも、10万円を超える現金での振込には本人確認が必要となっていて、とにかくとにかく面倒なのですが、CBDCならわざわざ本人確認をしなくても最初からそれは完了しているわけです。

このプライバシーの問題の解決法はいろいろとあります。例えば、EUが検討しているCBDC、デジタルユーロでは、「匿名バウチャー」という仕組みが開発されました。これは、「月間○○ユーロまでは匿名で送れる」という券を定期的に利用者に配り、ユーザーはこれを利用した送金ならば、当局が送金履歴をチェックできなくするというものです。単に当局がチェックしない(しようと思えばできる)のか、技術的にチェックできなくしているのかは定かではありませんが、プライバシーへの配慮が進んでいます。

ちなみにCBDCで先行している中国では、逆に匿名性の高い現金ではなくCBDCを使うことで、国民の送金を監視することを狙っていると見られています。

CBDCのいろいろな課題 オフライン

もう1つの技術的課題はオフライン対応です。銀行振込を考えれば分かるとおり、ネットに繋がっていない環境では、CBDCは送金ができません。ところが山の奥地や電波のとどかない屋内などで決済・送金できないのでは、現金の代わりには使えませんね。

これに対してオフラインでも送金できる技術的な仕組みが検討されています。具体的には、スマホのCPUのセキュリティ機能「Trusted Execution Environment(TEE)」などを使って、現在保有している額以上の送金を行えなくする仕組みなどです。

下記は想像ですが、口座残高は日銀口座に記録されているだけでなく、端末内のアプリにも記録されます。オフライン環境では、送金したい相手のスマホとBluetoothなどで接続し、送金元のアプリ内の残高を減少、送金先のアプリ内の残高を増加させます。あとでオンライン環境になったら、それぞれのアプリ内残高と日銀口座の残高が同期されるという仕組みでしょう。このとき、アプリ内の残高が書き換えられると悪用できてしまうので、それをセキュリティの仕組みで防ぐというものです。

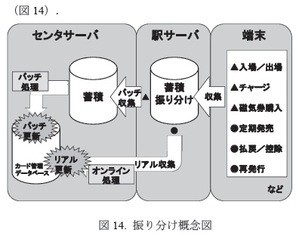

ちなみにこういう仕組みは新しいものではありません。交通系電子マネーのSuicaでは、サーバに残高が記録されているとともに、カードやスマホのSuicaアプリにも残高が記録されています。改ざん不可能とされるICチップの中に残高が記録されているのです。

Suicaで決済が行なわれると、その場でサーバ側の残高が書き換わるのではありません。まずはいったんICチップ内の残高を減らして完了とします。そして読み取り端末(とその裏側の駅サーバ)に決済回数が貯まった段階で、大本のセンター残高管理サーバに送信し、同期を取るという仕組みです。Suicaはコンマ何秒で決済が完了しますが、このスピードを実現しているのはこんな仕組みです。

※情報処理学会 高性能,高信頼のSuicaシステムの実現

ちなみに、電子マネーのEdyでも同様の仕組みを採用していますが、ホントかウソか、よくEdyカード内の残高と本番サーバの残高が合わなくて、こっそり処理しているという噂を聞いたこともあります。

CBDCの今後

いまの銀行の仕組みは、紙をベースにした口座管理や振込・送金の仕組みを引きずっています。ひとつひとつデジタル化を進めてきた結果、とんでもなく複雑な仕組みになっているのが現在のマネーを巡るシステムです。

ところが、ネットで資金を移動するのが当たり前になり、小口の決済も現金ではなく電子マネーやスマホで決済するのが普通になりました。政府はそれをさらに推し進めようとしています。

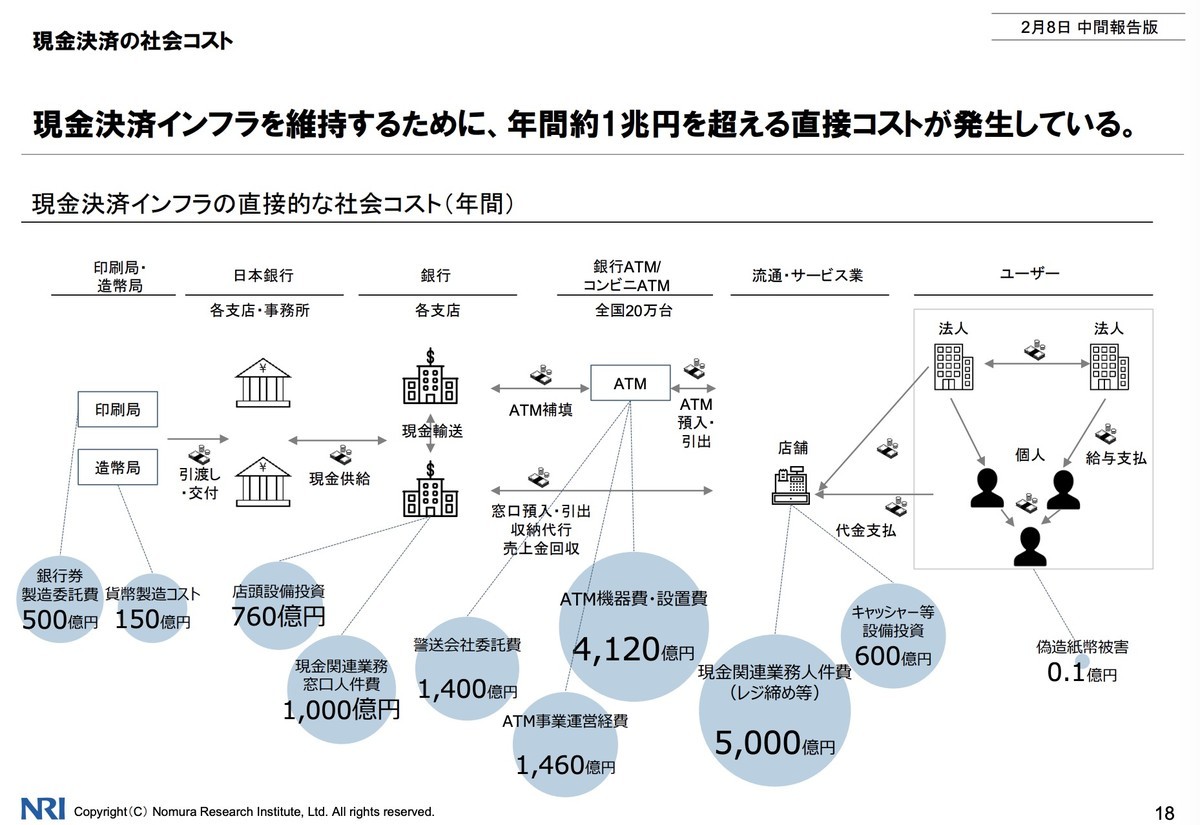

CBDCは、これらを最新の技術を用いて、抜本から作り直そうという取り組みです。野村総研の2018年のレポートによると、現金を管理するために年間一兆円を超えるコストがかかっていると試算されています。

現金の特徴を残したまま、これらを電子化することで、社会全体のコストを大きく下げることができるというわけです。

また、日本は現金大国として知られますが、それがいくつかの問題も引き起こしています。例えばアンチマネーロンダリング対策については、2014年に国際機関FATFから、名指しで改善の指摘を受けました。また現金取引の実態は税務当局による把握が難しく、脱税の温床にもなっています。

こうしたことから、キャッシュレス決済の比率を引き上げるとともに、その裏側にあるインフラも改善が必要だというわけです。いやはや、ワクワクしますね。

ちなみに、CBDCで国内における送金問題は抜本的に変わりますが、海外との送金はまた別です。この点についてはまた次回。