先日、全国銀行資金決済ネットワーク(全銀ネット)が、銀行間送金手数料を値下げすると発表しました。40年以上前に決めれた手数料が、今回半減し、金額問わず一律62円になるといいます。これで銀行振込の手数料が下がるとされていますが、はて、そもそも銀行振込というのはどんな仕組みで動いているのでしょうか。

現金輸送車が運ぶ……ではない

お恥ずかしながら、金融とかを全く知らなかった数年前まで、銀行振込がどんな仕組みで動いているのか、全く知りませんでした。三井住友銀行からみずほ銀行に振込をしたら、夜の間に現金輸送車がお金を持って、みずほ銀行に運んでいるのかと、ぼんやり想像していたくらいです。

当然、そんなことはしていません。では、どんな仕組みでお金を動かしているのでしょうか。

同一銀行内での振込なら?

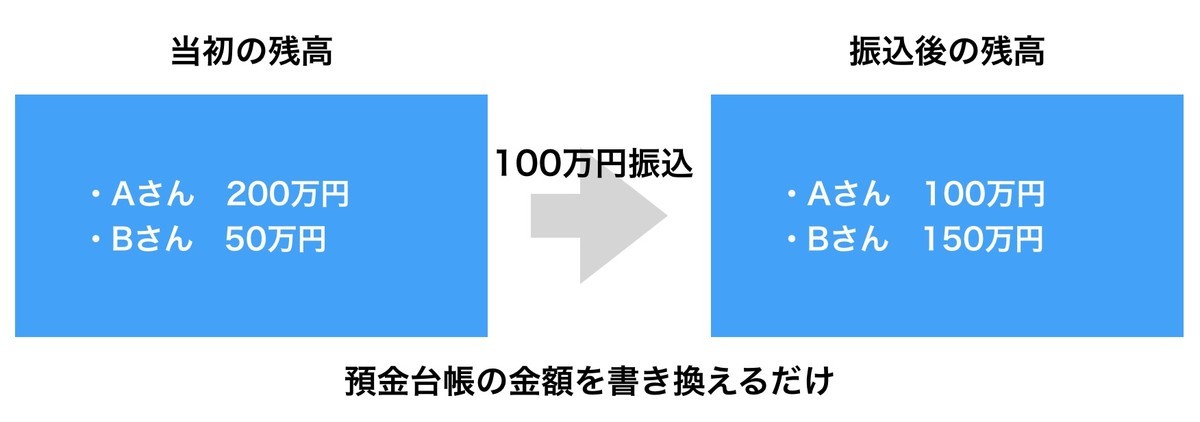

最初に同一銀行同一支店内での振込について考えてみましょう。同じ支店に口座を持つAさんが、Bさんに100万円を振り込むとします。このときの処理は、Aさんの預金残高の数字を100万円減らし、Bさんの預金残高の数字を100万円増やせばOKです。

銀行の支店内では、誰がどれだけの預金を持っているのかを記録した台帳があります。その台帳記載の金額を、同時に書き換えれば、それだけで振込が完了です。このように、同一台帳での書き換えによって完了する送金を「振替」ともいいます。

よくは知らないのですが、以前は支店ごとに管理していた預金台帳も、現在は1つの銀行ごとにシステム(勘定系システム)で管理されているので、最近はあまり同一支店かどうかは気にしなくなりましたね。システムの作りによっては支店ごとに分けて台帳を持っている場合もあるのでしょうけど。

銀行間の振込は?

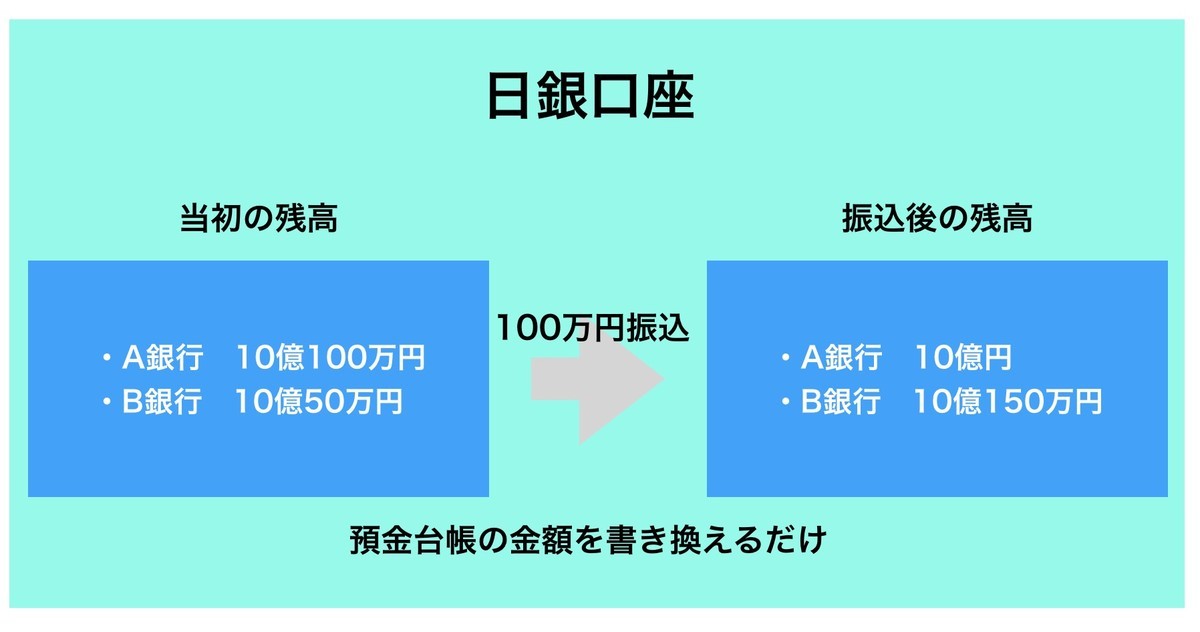

では銀行間の振込はどうでしょう? これはそう簡単ではないように思えます。残高を書き換える、同一の台帳がないからです。そこで今度は日本銀行の出番です。国内の銀行はすべて、日本銀行に口座を持っています。A銀行からB銀行に100万円の振込をする場合、今度は日銀口座内で、A銀行の口座から100万円を減らし、B銀行の口座に100万円を足せばいいわけです。

仕組みは一緒です。送金元と送金先が両方口座を開いているところで、台帳を同時に書き換えればいいわけです。

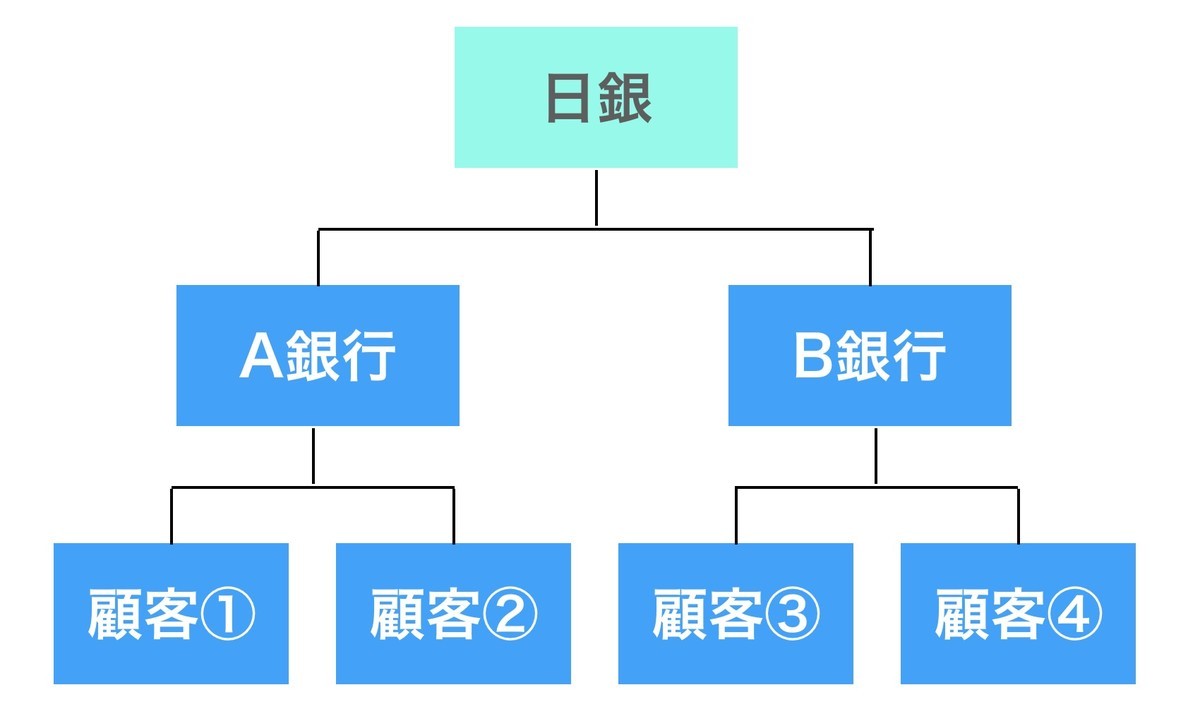

結果、顧客(1)から顧客(4)に振り込む場合、A銀行は顧客(1)の口座の残高を減らすとともに、日銀内でA銀行の口座残高を減らし、その分B銀行の口座残高を増やします。そしてB銀行は同額顧客(4)の口座残高を増やす。こうした処理が行なわれています。

しかし日銀はこうした事務処理を自分でやるわけではありません。どの銀行のどの顧客から、いくらを、どの銀行のどの顧客に送金するのかを記録してうまく伝えなければいけません。これを担うのが、全国銀行資金決済ネットワーク(全銀ネット)です。

どうなる?振込手数料

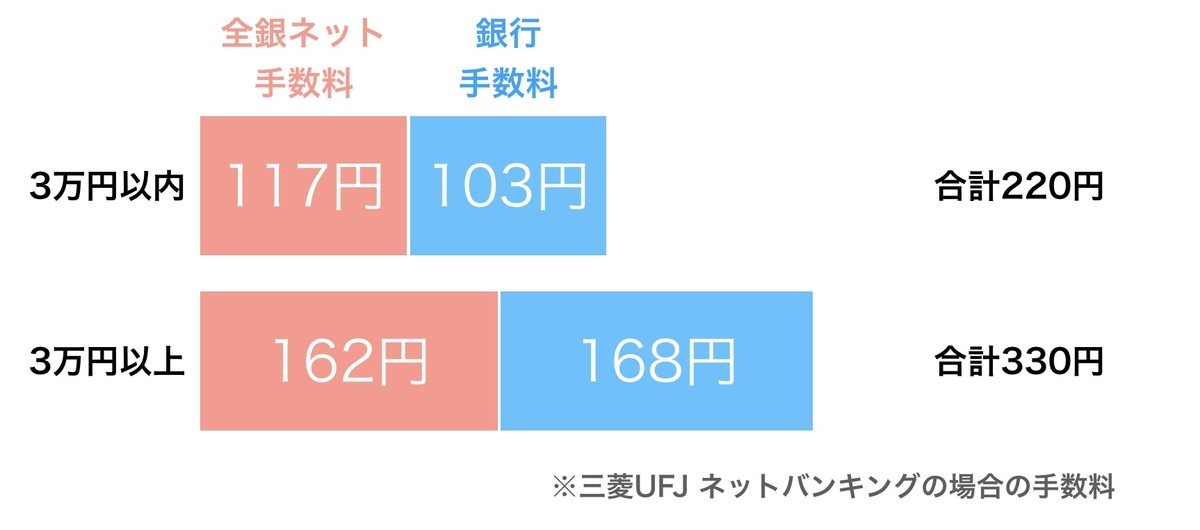

この処理のために、全銀ネットは手数料を課しています。その額は次の通り。

- 3万円未満 117円

- 3万円以上 162円

銀行も手続きを行うのに独自の手数料を課すので、結局顧客には次の構成で振込手数料がかかることになります。

今回、10月から下がるのは、ピンク色の「全銀ネット手数料」の部分。これが一律62円に下がるというわけです。これまで全銀ネット同等額の手数料を上乗せしていた各銀行は、当然引き下げを求められるでしょう。

仮に引き下げをしなくても、少なくとも3万円以内の場合55円、3万円以上の場合100円は下がることが見込まれます。

この仕組みを見ると、ネット銀行などが「他行宛振込手数料○回無料!」とうたっているのは、全銀ネット手数料を代わりに負担しているということが分かります。頑張っていますね!

コード決済事業者にもメリット

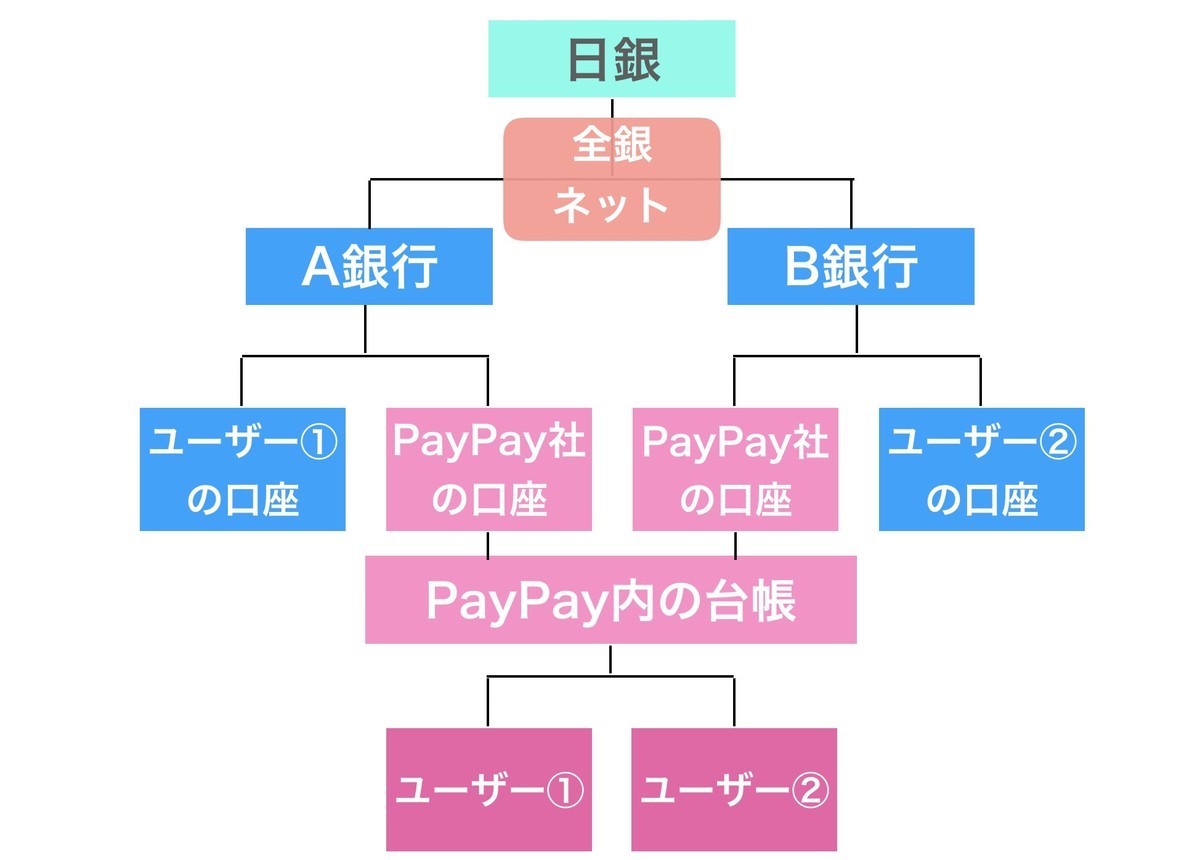

この全銀ネット手数料引き下げは、利用者の振込手数料が下がるだけではありません。今度は、PayPayやau PAYのようなコード決済事業者の場合を見てみましょう。PayPayなどのコード決済事業者の構造はこうなっています。

PayPayサービス内では、どのユーザーがどれだけの残高を持っているのかを記した台帳があります。ユーザー(1)からユーザー(2)に送金する場合、先程説明したのと同様に、PayPay内の台帳を書き換えればOKです。ユーザー(2)が店舗だと考えれば、(1)から(2)への送金は、決済に相当します。

ところがPayPayに銀行口座からチャージをしようとしたらどうなるでしょうか。下記のように、A銀行内の口座振替を介してPayPayに入金することになります。

しかし、入金しようとしたユーザーと同じ銀行にPayPay社が口座を持っていなかったらどうなるでしょうか。このように全銀ネット−日銀口座を介して、PayPay社が口座を持っている銀行に送金したのち、PayPay内の台帳を書き換えるということになります。とんでもなく複雑な経路であり、ここで銀行間振込手数料がカベになってくるというわけです。

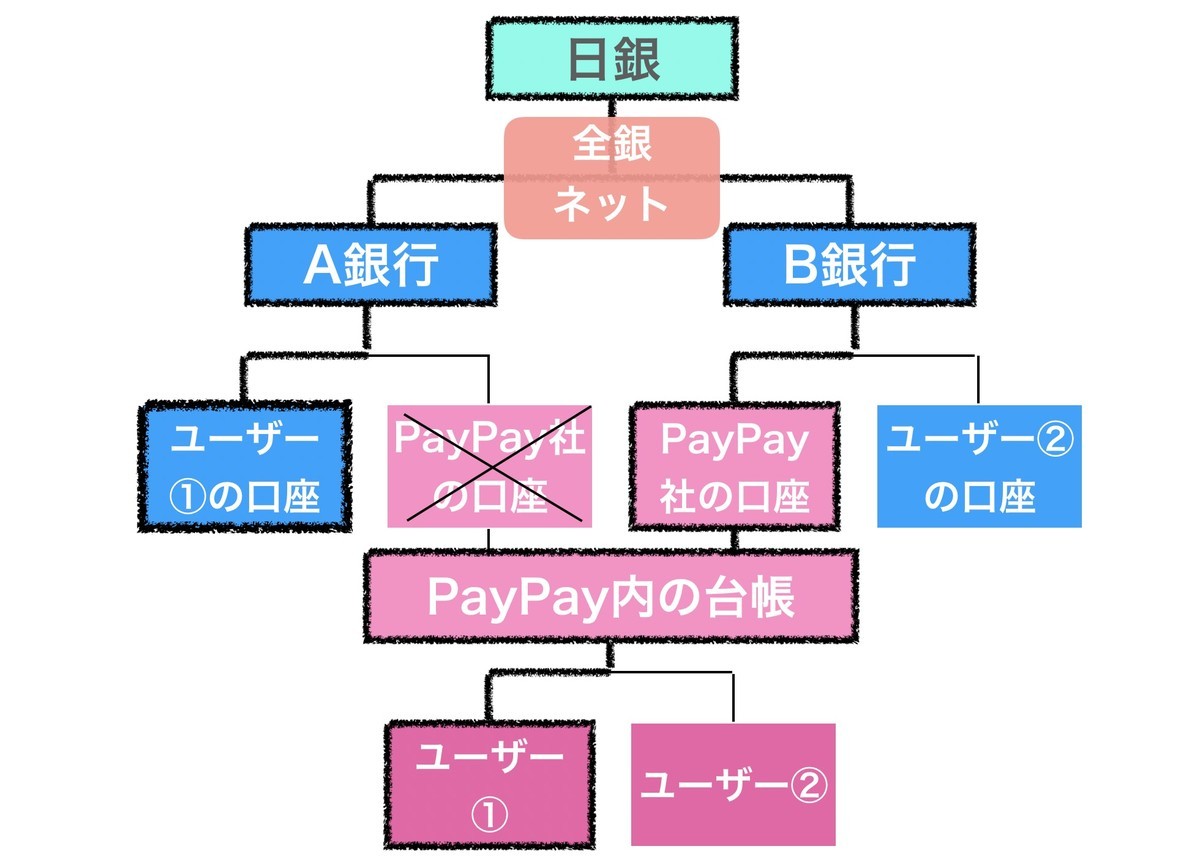

ちなみに、入金だけでなく出金も同様の経路を逆向きにたどります。どちらも同じようにコストがかかるのですが、入金時のコストはPayPay社が利用促進のために負担。出勤時のコストはユーザーが払うというのが一般的です。

ユーザーが入出金できるすべての銀行にPayPay社も口座を持てばいいんじゃないか? とも考えられますが、実はこれも実用的ではありません。PayPay社の資金がどこか特定の銀行口座に偏在してしまうからです。結局、PayPay社は全銀ネットの仕組みを使い、資金を移動せざるを得ません。

こうしたコスト面の理由から、コード決済を利用した店舗に「実際のお金が入金されるのは月に1回」などの制約が発生しています。毎日入金したらその都度送金の手数料がかかってしまいますが、月に1回にまとめれば送金は一回で済むからです。

抜本的な解決策

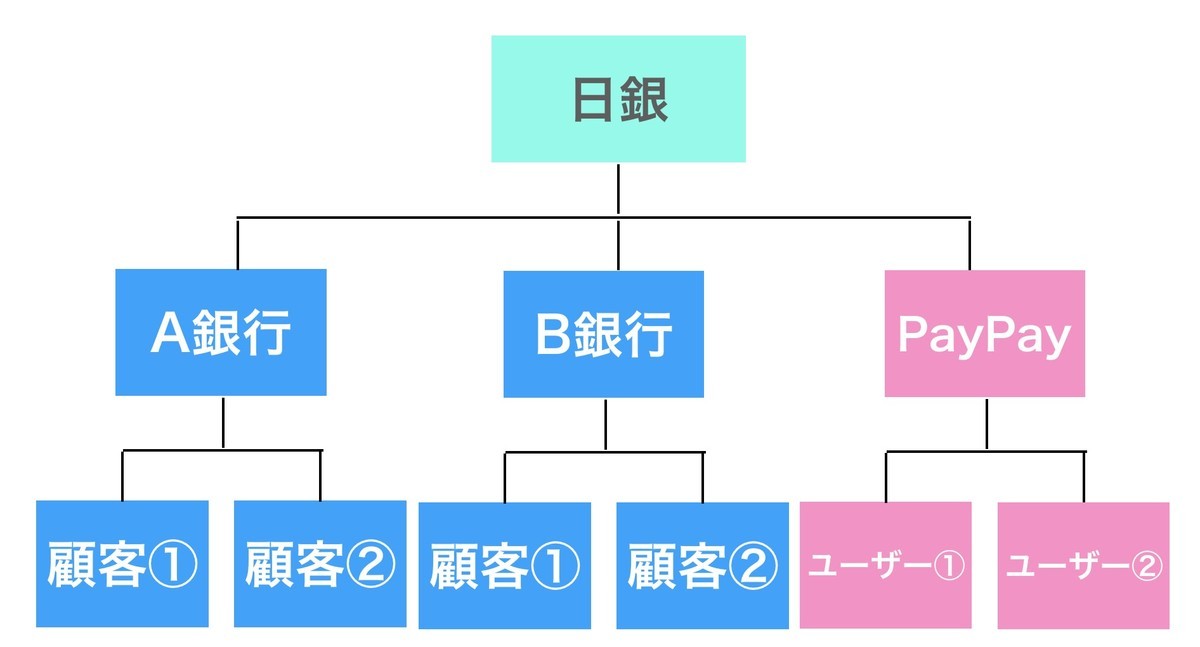

こうした状況を解決する方法は素人でもすぐに思いつきます。PayPayなどのコード決済事業者も日銀に口座を持てばいいのです。こうした構造にすれば、PayPayユーザーは銀行のいち顧客と同じ位置づけになり、一段回銀行手数料が少なくなります。

実はこれは2022年にも実現すると見られています。PayPayのような決済事業者が日銀に口座を開き、全銀ネットを利用して送金が行えるようになるということです。

しかし待てよ? そもそも顧客やユーザーが全員日銀に口座を開いたら、もっと話は簡単になるんじゃないか? そう思いますよね。そう。それがCBDCです。こちらの説明は次回にて。

www.kuzyofire.comwww.kuzyofire.com