2024年の正月は、4日と5日を休むと11連休にもなるので、思いのほか長いものです。今日はそんな(世間の)休みの最終日なので、タイミングを逃さないうちに2024年の管理手法をまとめておきたいと思います。

これまでとの違い

2024年は転機となる年です。これまでのぼくの投資手法の遍歴を見ると、次のようになります。

- 〜2003年 浪費癖

- 2004年〜2007年 貯蓄&日本個別株

- 2008年〜2017年 インデックス投資&GAFA、フルインベスト

- 2018年〜2023年 セミリタイア、投資多角化

- 2024年〜 完全FIRE

2024年から何が変わるかというと、基本的にサラリー的な収入がなくなり、ほぼ資産からの収入に依存する=取崩期に入るということです。これは資産運用において大きく2つの変化をもたらします。

1つは資産形成期には管理対象としていなかった、企業型DC(→iDeCo)や各種貯蓄性保険などを資産として考えるよう変更することです。

2つ目はシーケンスリスクを意識し、暴落があっても取崩しが続けられるポートフォリオに移行することです。こちらについては元日の記事に、米国FIRE界でメジャーな「バケツ戦略」を採用する方針だと書きました。この具体策を考えてみます。

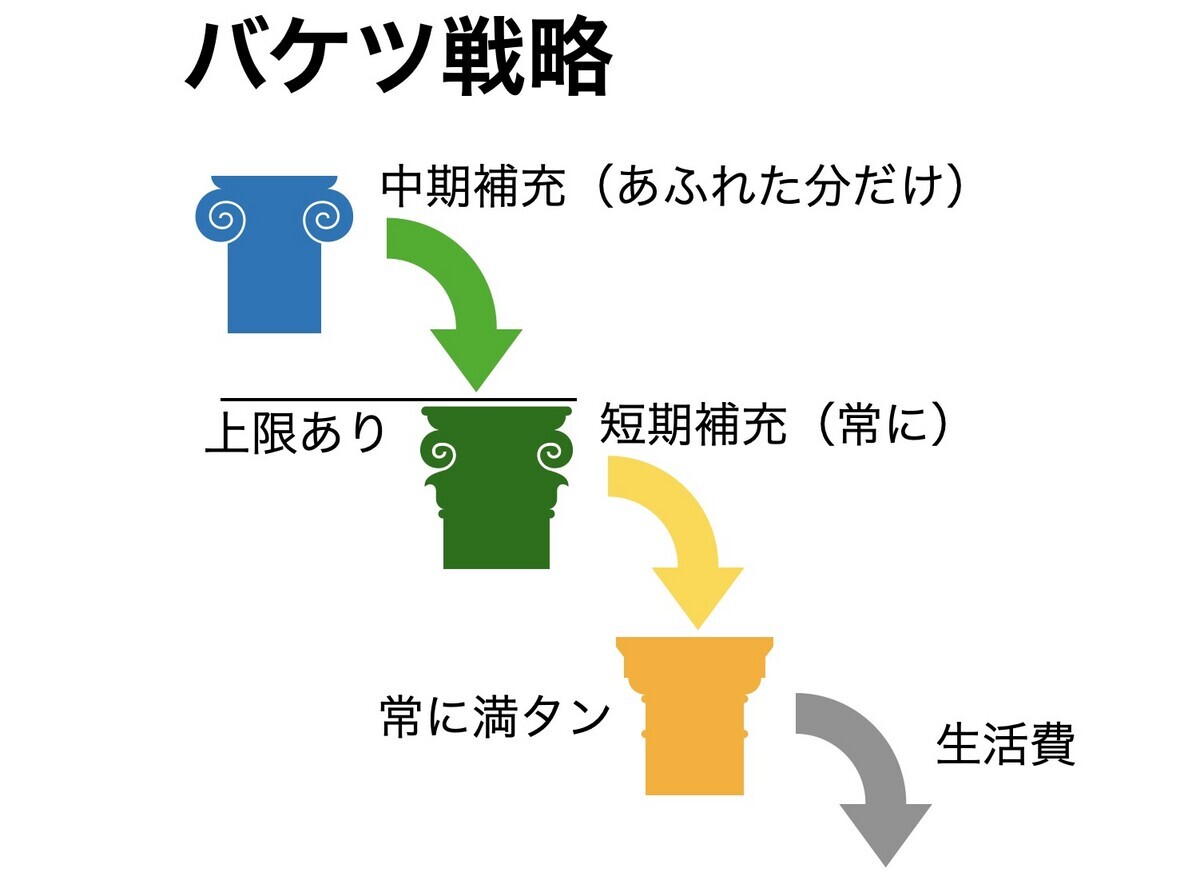

FIRE後、バケツ戦略に移行する

バケツ戦略は、資産を短期・中期・長期の3つのバケツに分けて管理する手法です。リタイア後は、初期の暴落が致命的影響を及ぼすので、暴落を乗り切れる資産を短期・中期で確保しておくというのが、基本的な発想になります。

短期のバケツは、取崩して生活費に使います。ここは日本円と優待クロスなど短期取引用の現金を置いておきます。常に、2年分の生活費を確保するようにします。中期および長期バケツからの配当や分配金は、この短期バケツに注ぎ込まれます。

中期のバケツは、大不況が来たときのバッファ資産です。株価が暴落してしばらく戻らないときに、株式を売却せずに済むようにこのバケツを使います。ボラティリティが低く、株式と相関が低い資産をここに置きます。短期のバケツが減った分は、この中期バケツからすぐに補充します。中期バケツには生活費7年分を入れておきます。ただし中期バケツへの補充は長期バケツから溢れた分だけです。そのため、ほぼゼロになることもあり得ます。

長期バケツは、資産の積極的拡大を志向するものです。変動も大きいけど期待リターンも大きなリスク性資産で、長期でリターンを獲得していくものです。2024年初の資産額を基準とし、この額を上回った部分については、まず中期バケツに回します。中期バケツがいっぱい(生活費7年分)になったら、長期バケツ自体が拡大します。

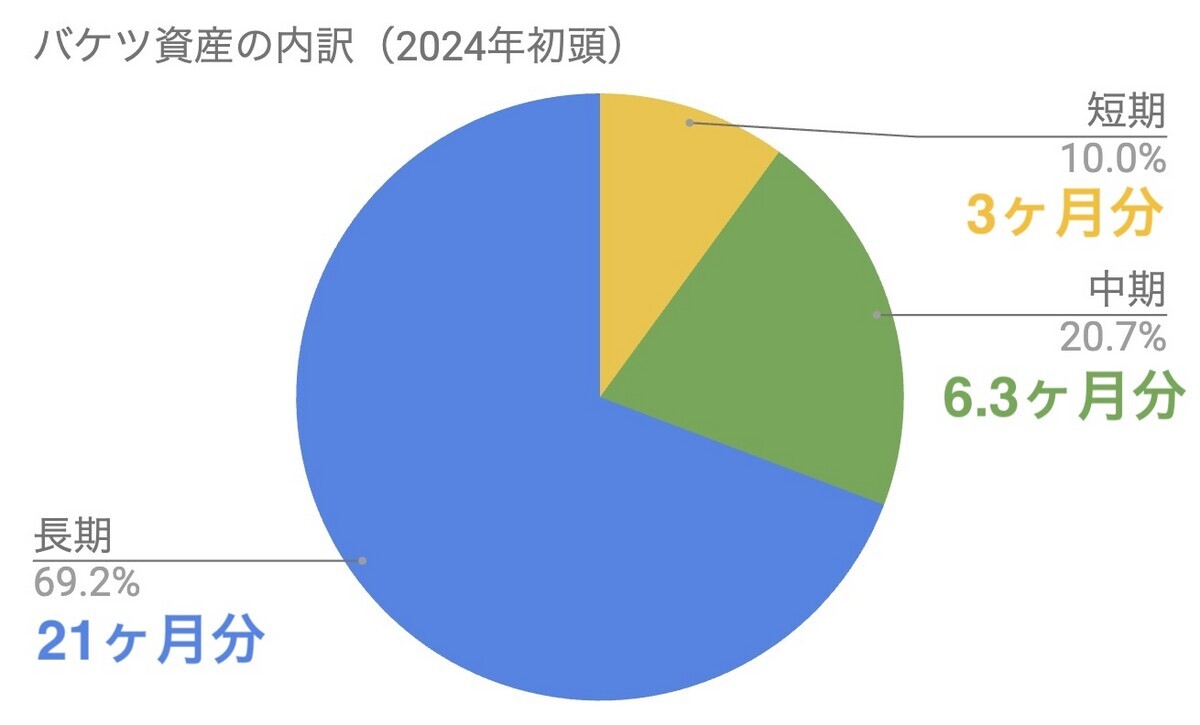

この考え方で、総資産を下記の区分で3つのバケツに入れてみました*1。

- 短期

- 日本円現金

- 優待クロス短期株式

- 中期

- ドル現金/MMF

- 定期性預金

- 国債/社債

- 太陽光

- 金(ゴールド)

- 長期

- インデックス株式(NISA、iDeCo)

- 個別株式

- 不動産

- クリプト

- 各種貯蓄性保険

生活費換算で、短期で3ヶ月、中期で6.3ヶ月は悪くありません。本当はもう少し中期が多くてもいいので、今年はリバランスも行います。

管理手法

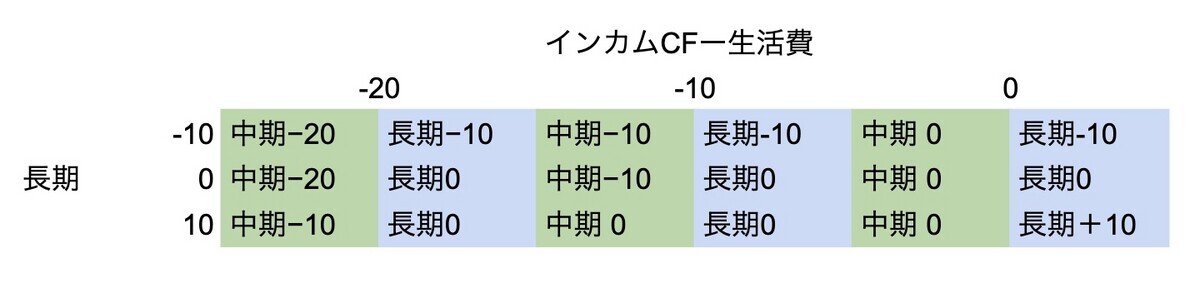

管理のポイントは3つに別れます。まず短期バケツのチェックは、イコール生活費がどれだけかかったか? を示します。生活費の状況を毎月チェックしていくようにしましょう。

中期バケツは、インカムがどれだけあったかとほぼイコールです(正確には短期バケツからも長期バケツからもインカムは生まれますが)。短期バケツの減った分=生活費と、中期バケツの増えた分=インカムCFが等しければ、2つがちょうどバランスすることになります。

長期バケツは、投資による資産の増加を表します。インデックス(含むiDeCo)/個別株/クリプトについて、増減やパフォーマンスをチェックします。このとき、中期バケツの評価額が生活費7年分を下回っていて、かつ長期バケツがプラスのパフォーマンスだった場合、一部を売却して中期バケツに注ぐようにします。

短期バケツは常に補充されるので、量はずっと一定です。中期バケツが減少していたら、運用状況は黄色信号点灯となります。中期バケツが減るのは次の2つの条件が重なった場合です。

- 使ったお金>インカムCF(入ってくるお金)

- (1)のマイナス額>長期バケツ運用益

表にするとこんな感じ。長期運用の失敗は常に長期バケツが被りますが、長期バケツが増加するには中期バケツが満杯な上に、総資産全体が増える必要があります。またインカムよりも生活費のほうが多い場合=つまり取崩しは常に中期バケツが被りますが、長期バケツがプラスの場合はカバーしてくれます。

ちょっとややこしいのですが、長期バケツの拡大縮小は資産全体の増減を反映しています。中期バケツも減少していたら不況状況にあります。このとき長期バケツだけ増えていることはあり得ません。

投資成績のチェック

長期バケツを中心とした投資成績については、次の形でブレイクダウンしていきます。

- 総資産の増減率

- 入出金を加味した総運用リターン

- 為替と経済の状況

- リスク性資産(長期バケツ)のリターン(入出金加味)

- インデックス(含むiDeCo)のリターン

- 個別株のリターン

- クリプトのリターン

- ヘッジ性資産(中期バケツ)のリターン(入出金加味)

- 債券

- 金

そんなわけで、まだ試行錯誤中でありますが、このような方針で、資産を管理し、取崩期を過ごしていこうと思います。

*1:なお、これまでBDC銘柄のARCCは「債券」カテゴリに入れていましたが、今回は趣旨的に長期バケツに入れています。状況が悪くても売却はないからです。