FIRE後は、これまでの資産形成とはうってかわって資産を取り崩すステージに入ります。資産形成では、長期運用が前提となるため「全世界株式100%長期投資」で問題ありません。ところが取崩しの場合、同じ手法では問題が生じます。市況が好調なときも不調なときも現金が必要となるため、影響を受けるからです。

そのため、FIRE後の資産取崩しにはいくつかのセオリーがあります。例えば「4%ルール」は、FIRE時点の資産の4%に当たる額を、毎年定額で取り崩していくというものです。こちらはトリニティ・スタディという研究で、30年以上資産が持つことが過去データから実証されています。

また「ドルコスト平均法」と呼ばれるように、積み立ての際に定率ではなく定額で積み立てることが有効だということは数学的に証明されています*1。逆にいうと、取り崩しのときは定額ではなく定率で取り崩すほうが有効です。そのため毎回、資産の4%にあたる金額を取り崩すという手法もあります。

毎回資産の4%を取り崩すのは定率で理にかなっていますが、取り崩し額が一定にならないというデメリットもあります。生活するのにそれでは困りますね。そのため、当初は取り崩し率を小さく(例えば3.8%)し、年齢が増すにつれて徐々に取り崩し率を引き上げる(例えば75歳からは4.5%)という「予定利率引き出し」という手法もあります。

さらに、定率取り崩しを前提とし、加えて現金とリスク資産が1:1となるポートフォリオを組成し、その比率が一定になるよう定期的にリバランスするという手法もあります。

このように、積み立てとはまた違う取り崩し時のテクニックにおいて、取り崩し研究の先進国である米国でポピュラーなものの一つ、「バケツ戦略(Buckets Drowdon Strategy)」について取り上げます。

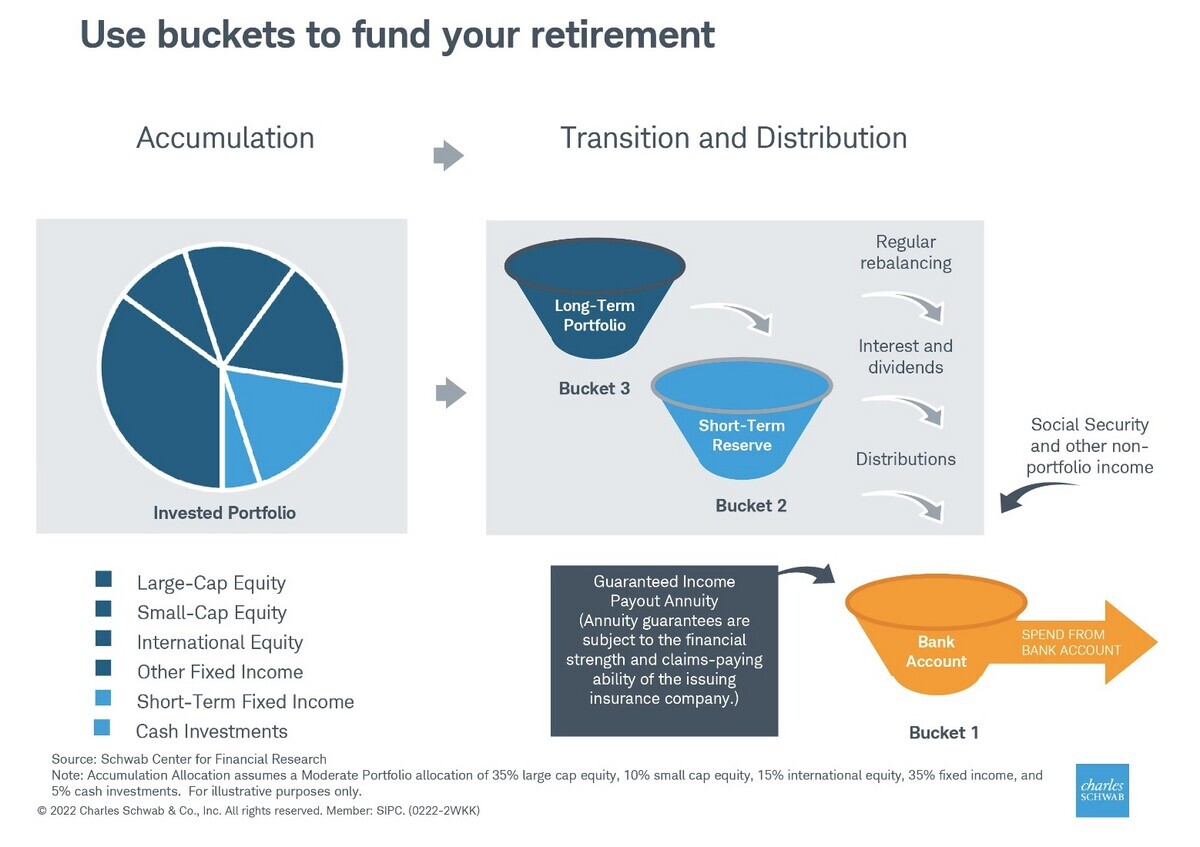

資産を3つのバケツに分ける

バケツ戦略のキモは、資産を3つのバケツに分けるところにあります。そして、上のバケツから下のバケツに徐々に水が流れ落ち、最後のバケツから水を飲む(そのお金で生活する)イメージです。

Phasing Retirement with a Bucket Drawdown Strategy | Charles Schwab

それぞれのバケツの役割は次のようになっています。

- 短期バケツ:約2年分の生活費相当をほぼ現金で保有する

- 中期バケツ:7年程度の生活費相当を債券などで保有する

- 長期バケツ:残りの資産を株式などで保有する

ではどのように各バケツを運用するのでしょうか。まず生活費は短期バケツから出します。2年分入っているので、これだけで2年は暮らせるはずです。そして短期バケツが減ったら、定期的に中期バケツから資金を移動します。基本的には短期バケツはだいたいいつも2年分をキープするイメージです。

中期バケツの容量は次第に減少しますが、長期バケツからの補充は常に行うわけではありません。市場が好調で株価が値上がりしているときは、長期バケツの資産を売却して中期バケツをいっぱいにします。逆に不況で株価が値下がりしているなら、次の好況が来るまで補充は待ちます。なぜ中期バケツの容量を7年程度とするかというと、だいたい7年待てば株式市場は復調するからです。

最初のバケツに、短期でリスクの低い流動性の高い現金同等物や現金を入れておけば、株式やその他の投資を手放さずに済む一方で、支出を賄うことができる。

もちろんですが、短期バケツの水があまり減らず、中期バケツの水が増え過ぎて溢れてしまったら、その分は長期バケツに回します。運用がうまく行き過ぎた場合のパターンですね。

各バケツのポートフォリオ

では各バケツをどんな資産で構成するかを見ていきます。

短期バケツは流動性の高い資産を入れます。現金またはMMF、短期国債など。値下がりも値上がりもせず、すぐに現金に替えられる資産を入れます。

中期バケツは、言ってみれば不況時のバッファです。そのため高いリターンは得られずともリスクは小さく、インフレに対応できるだけのリターンを得られる資産で構成します。具体的には、長期債券、高配当株、REIT、バランスファンドなどが向くとされています。

長期バケツは、最もリスクを取り長期投資を行うバケツです。具体的には国内外に分散された株式へ投資します。理論的には、資産形成期に投資してきたポートフォリオそのままといってもいいでしょう。

バケツ戦略のメリット

取崩し期における最大のリスクは何かというと、株価が大きく下落しているタイミングで取崩しを強いられることです。リーマンショック時のように、株式は40%以上の下落に見舞われる場合があります。資産形成期ならば長期で保有し続ければ、いつかは株価は力強く回復するのでいいのですが、取崩し期はそうはいきません。

退職後の投資における問題の一つは、市場の下落を補う時間がないことである。このバケツは、投資の時間軸に少なくとも5年(希望すれば7年や10年でもよい)を追加する。

当面のバケットと合わせると、7年以上のバッファーを維持することになる。これで、ほとんどの弱気株式市場から立ち直ることができるはずだ。

可能な限り、不況時に長期のバケツにある資産を売却することは避けよう

The Three-Bucket Strategy: A Guide to Retirement Planning | Britannica Money

そのために、長期投資用の資産を取り崩さなくて済むように生活資金用の現金を取り分けておくというのが、バケツ戦略の基本的な考え方です。

しかし問題になるのは現金の量です。株式市場が復活するには最大で10年程度かかる場合があります。これを踏まえると、10年分の資産を現金で持っておく必要がある計算になります。一方で、現金はインフレリスクにさらされています。インフレ分くらいはリターンがほしいところです。

そのため、2年分の現金(短期バケツ)と7年分のインフレ対策運用(中期バケツ)に分けて資産を保有する作戦が登場します。これがバケツ戦略です。

バケツ戦略のデメリット

なかなかに理にかなったバケツ戦略ですが、デメリットは何でしょうか? そうこれは運用資金が年間生活費の10年以上ないと機能しません。少なくとも15年、できれば20年以上の資金がほしいところです。

その意味では、これは資産の量に関わらず退職に追いやられてしまった定年退職者ではなく、計算した資産額の上で自らの意思で退職したFIRE者に向いた戦略だともいえます。

リタイヤメント・バケット戦略では、3つのバケットすべてに十分な資金が必要である。また、ほとんどの退職者が、必要な退職所得の100%をこの戦略に頼ることはできないだろう(数百万ドルの退職ポートフォリオを持っている場合を除く)。

バケツ戦略を実践している人は意外と多い?

バケツ戦略の概略を見て感じたのは、意図せずこの戦略を取っているFIRE者は多いのではないか? ということです。資産形成期はフルインベストでも、FIREする頃にはある程度のキャッシュポジションも持つようになっている人が多いでしょう。ぼくもそうです。

仮に年間生活費が500万円、20年分の生活費に当たる資産を貯めてリタイアしたとすれば、総資産額は1億円、短期バケツにあたるキャッシュポジションは1000万円になります。「じぶんもこのくらいだ」と思う人が多そうですよね。日本人は必要以上に現金比率を多くしがちなので、「2年分に限定する」くらいに思ったほうがいいかもしれません。

ぼくの場合はというと、総資産は生活費の37倍に達しており、必要な短期バケツの量は全体の5.4%です。ところが実際は現金同等物の量が15%に達しており、多すぎますね。これは優待クロスやPOなど、ローリスクながら比較的まとまったリターンが安定して取れるという日本市場だからともいえます。

バケツ戦略から大いに参考になる点があるとすれば、債券などの比率をどう考えるかでしょうか。債券など株式と逆相関する資産を組み込むことでシャープレシオが改善することは、このブログでも何度も書いてきました。ただし、レバレッジをかけない限り、期待リターンは株式フルインベストのほうが高くなります。では債券は必要なのか? という疑問に対する納得行く答えは難しいものがありました。

でも、取崩し期において株価が回復するまで耐えるために債券を持つというのは、非常に理にかなった方法です。債券はインフレ程度のリターンももたらしてくれるため、その意味でも効果的です。

このバケツ戦略は、FIRE後の取崩し戦略を模索するぼくの中で、第一候補といえるような納得感のある戦略でした。

*1:定率よりも定額のほうが有利なのであって、一括積み立てと分割積み立ての比較ではないことには注意が必要です。