昨日、米国短期国債ETF SHVの分配金が、信用買い金利を上回っていることを受けて、差額をほぼノーリスクで獲得できる=アービトラージのではないかとポジションを建ててみました。概ね想定どおりだったのですが、一つ、致命的な問題に気づいていませんでした。分配金への税制です。

1月10日にポジションを建てた

先の記事の通り、1月10日にSHV信用買いのポジションを建てました。最初は日本円を保証金に使うつもりだったのですが、よく考えると米国株を代用有価証券に入れられるので、よっぽど大きなポジションを建てても現金不要です。

とはいえ、あまり大きなポジションは怖いので4000株だけ買ってみました。11日、12日と2営業日が過ぎて、損益などの状況がこちらです。

まず買い単価は110.24ドルで、2日経って110.34ドルに上昇しています。これは相場変動というよりも、年間約5%の分配金を織り込んだ上昇です。110ドルの株価に対して5%の分配金が出れば5.5ドル。これを1日あたりに割ると0.015ドル。つまり毎日0.015ドルずつ価値が上がっていくわけです。

4000株なら毎日+60ドルって感じ。

一方で、コストも増えます。信用買い金利が4.5%なので、建玉44万1300ドルの4.5%の1日分、つまり54.4ドルずつ金利がかかります。+60ドル、マイナス54.4ドル、差し引き5.6ドルが毎日得られるというのが目算です。

では実態はどうかというと、あれ金利は271.82ドルと想定よりかなり高いです。これは両端入れなので1日分プラスされているからかな? 時価評価損益は+91.64ドル。うーん。なんでこういう計算になるんだろう? 1株あたり0.1ドル上昇しているので4000株で評価損益400ドルだと思うのですが……。

なんか計算がおかしい気がするのですが、諸費用も入れた日本円での評価損益額は▲38万3584円。これは一見大きく見えますが、為替レートも0.9円円高に振れているので、その影響です。信用売買は基本的に為替ヘッジされますが、損益はドルで出てくるので為替の影響を受けるということです。

いろいろ計算が腑に落ちないところがあるのですが、まぁ仕方ありません。もう少し様子を見ます。

分配金に過激な税金がかかる

最大かつ致命的な問題は分配金への税制でした。ここをあまり考えないで進めてしまったのが失敗です。

まず外国株式からの配当や分配金には現地課税10%(米国の場合)がかかります。これはよく知っていました。そして現地課税分は二重課税になるので、確定申告で外国税額控除処理を行うことで取り戻すことができます。

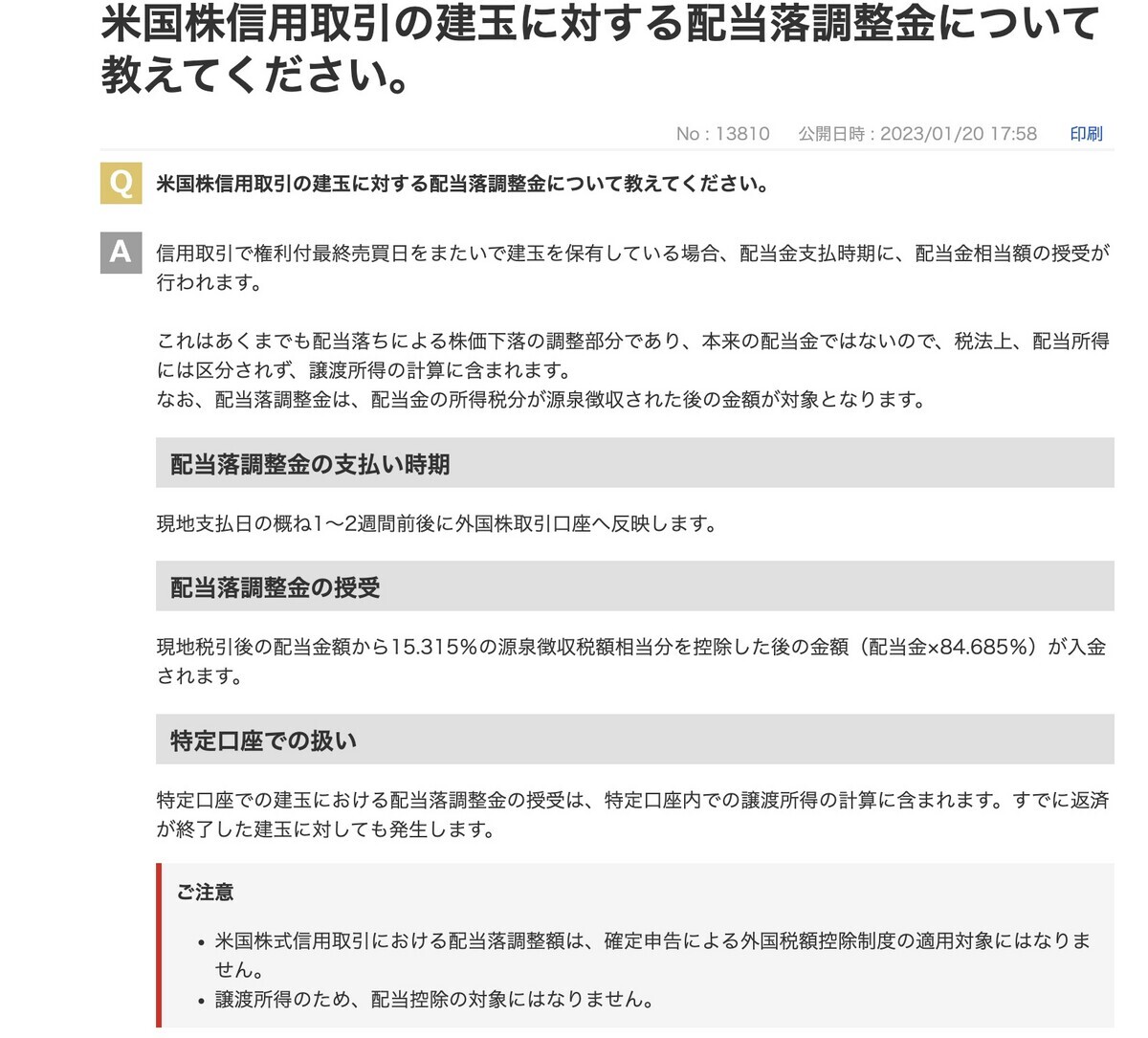

ところが、信用買いの場合、外国税額控除ができないのです! 具体的にはこうなります。まず信用買いではいわゆる配当や分配金はもらえません。配当金額に相当する「配当落調整金」が振り込まれます。これは日本株でも同様で、信用売りの場合は配当落調整金を支払う側なので、おなじみですね。

そして、この配当落調整金、なんと現地課税後の金額になります。さらに外国税額控除ができません。なんてこった。

さらに、配当落調整金には源泉徴収相当分(15.315%)も引かれます。そして配当金ならば、ここで税金を払って終わりなのですが、配当落調整金の場合、これが譲渡所得に含まれてしまいます。つまり、再度税金(20.315%)を払わなければいけません。

まとめるとこうなります。

- 現地課税10%を考慮して配当落調整金 →90%

- 源泉徴収相当分(15.315%)を引く →76.2165%

- 譲渡所得として課税(20.315%) →60.9732%

なんと、100ドルあるはずの分配金が税金を引いていくと60ドルになってしまいます。何重課税だろう? これは酷い。。。これまで信用売りばっかりで、信用買いをやったことがなかったので、この税制については完全に頭から抜け落ちていました。Twitterで教えていただき、感謝です。

どうするか?

5%の分配金がもらえるはずが、何重にも税金が引かれて約3%になってしまいます。そのポジションに対して4.5%の金利を払っていたら、年間1.5%+売買手数料のマイナス。なんてこった。

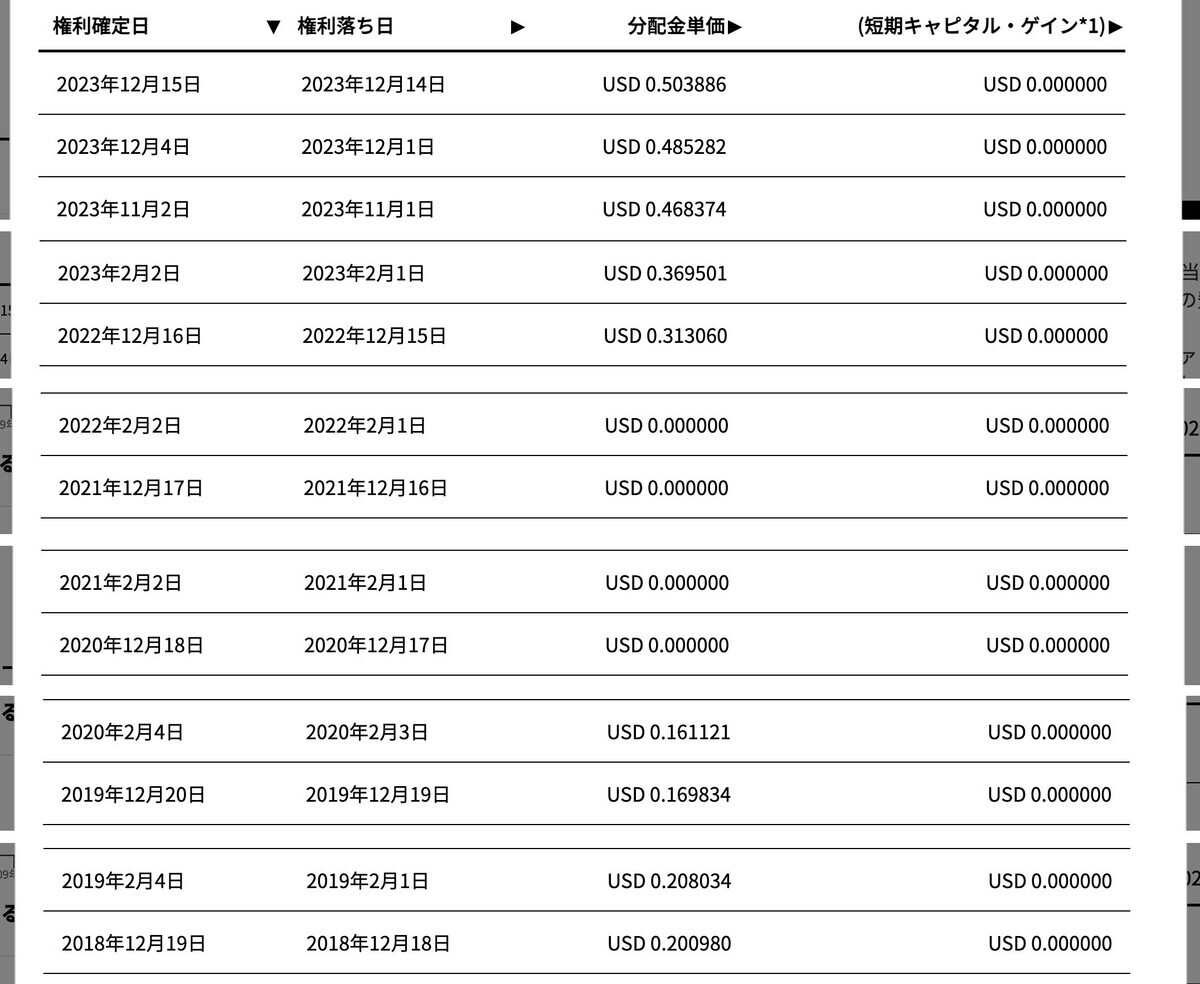

というわけで、少なくとも分配金が支払われる前に撤退しなくてはなりません。それはいつか? というわけでSHVの分配金スケジュールを見ると、基本毎月分配なのですが、なぜか1月は分配がありません。遡ってみても2月の最初の営業日に権利落ちしている感じです。

つまり、少なくとも1月末まではポジションを所有しても、分配金の課税による損害は被らない感じ。いやぁなかなかに難しいものですね。今回、信用取引の複雑さを実感しました。