前回、高配当と取り崩しを比較すると、取り崩しのほうが税払いを先送りでき、同額を取り崩すのであれば税金が少なくなるため手取りが増え、手取りを同一にするなら税金を再投資でき、リターンが大きくなるという点を検証しました。

ただ、その前提条件としてリターンを6%としていましたが、これが上下するとどんな影響があるのでしょうか。また配当に認められた「配当控除」を使うと、どれだけパフォーマンスが改善するのでしょうか?

リターンを2%/6%/10%で比べてみる

まずはリターンの変更から。同一額を取り崩したとき、配当を受け取るよりも取り崩しのほうが税金が小さくなり、受取額が増えることを確認しました。

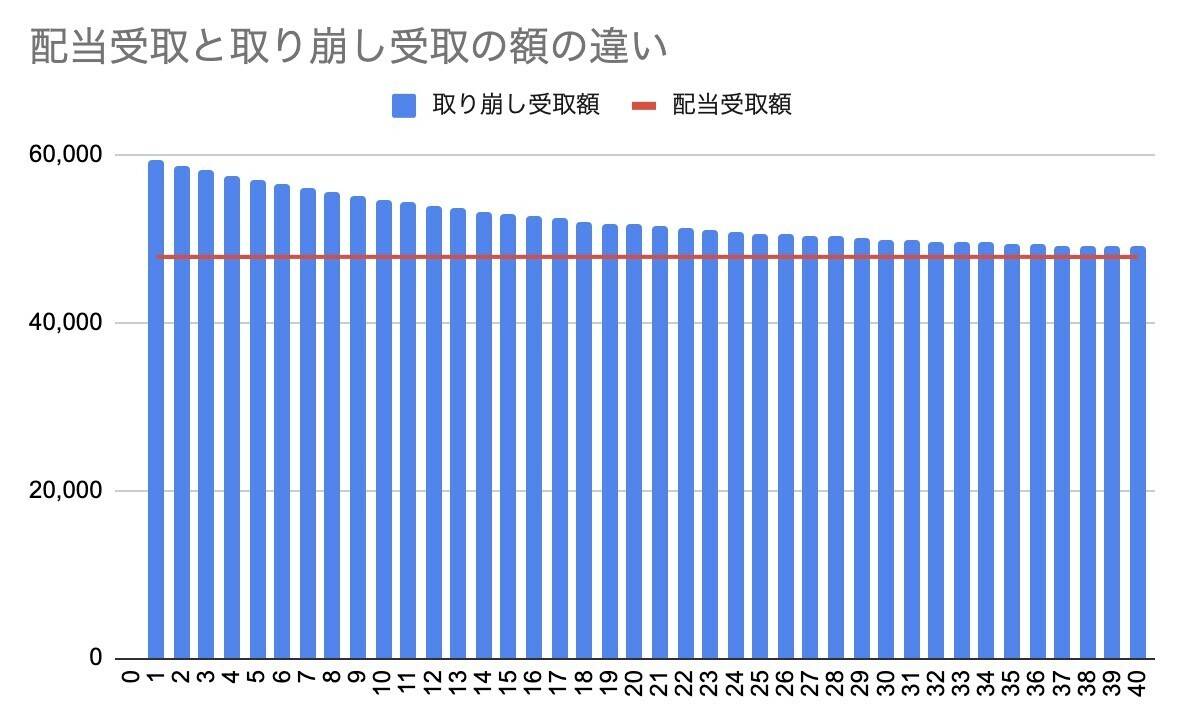

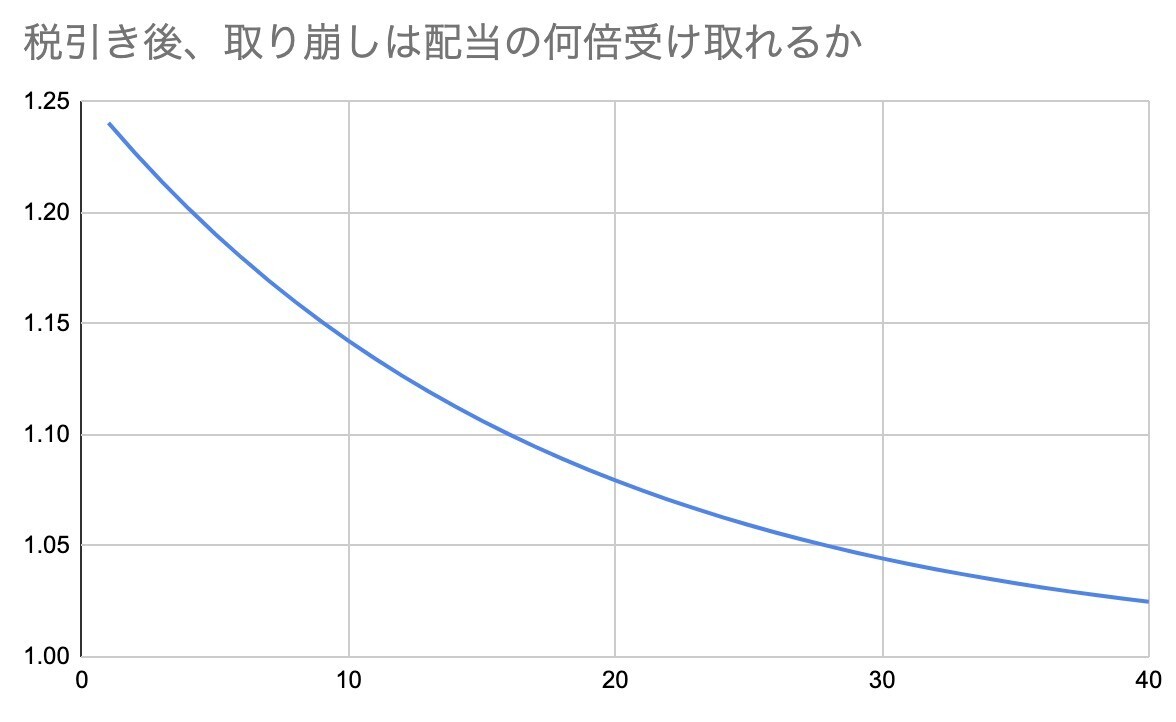

この上のチャートは毎年6%成長して、「6%を配当として出す」vs「6%を取り崩す」とした場合の受取額(税引き後)の比較です。この差をまとめると下記のようになります。取り崩しは配当に対してい、初年度1.24倍受け取れて、だんだん率が下がっていき、16年目で1.1倍に、40年目には1.02倍まで下がります。

今度は成長率=リターンを2%に減らしてみましょう。すると下記のようになります。おー。取り崩しがさらに有利になりました。

40年後であっても、配当よりも1.12倍の額を受け取ることができます。

ちょっと考えてみるとこれは至極真っ当で、なぜ取り崩しの受取額が減るかというと、年数が経つにつれて元本の含み益部分が成長するからです。税金は含み益部分にだけかかるので、含み益が増加すれば税金も増えるという具合です。

リターンが小さければ含み益の成長が遅くなるので、取り崩しの優位が長く続くことになります。

こうなると、リターンが高い場合は逆になることがすぐに分かります。つまり、急速に含み益比率が上昇し、配当と取り崩しの差が急速に縮まるわけです。

ただこのことは、必ずしも「期待リターンが低いほど取り崩しが有利」とはなりません。上記は、配当と同額を取り崩した場合の計算だからです。

配当と手取り額を同額にした場合

今度は、配当と同額を取り崩すのではなく、配当の税引き後受取額と取り崩しの税引き後受取額が同一になるようにして比較してみましょう。つまり具体例でいうと、取り崩しのほうが税額は小さくなるので、額面6万円の配当を出して税引き後4万7811円受け取るところ、取り崩しなら4万8367円取り崩して税引き後4万7811円になります。6万円と4万8367円の差額の分だけ、取り崩しの場合は残高が成長することになります。

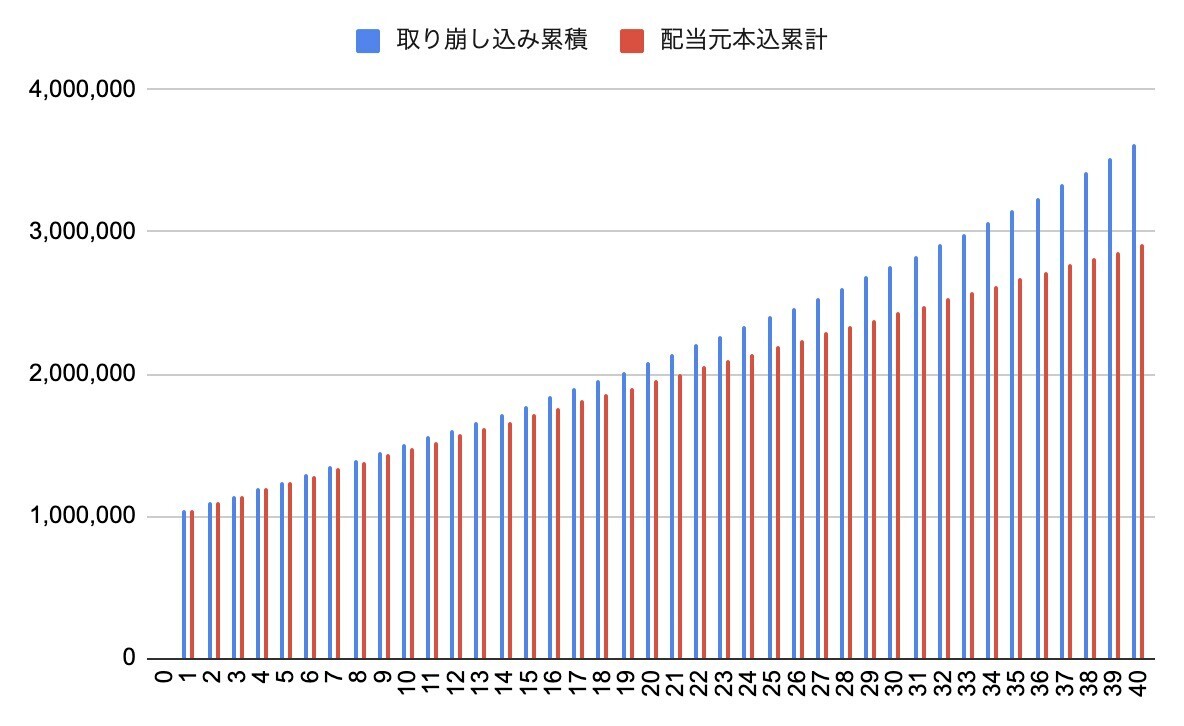

最終的に元本部分も売却した、元本+税引き後利益累計について、配当と取り崩しで比較してみます。まずは期待リターン6%の場合です。税払いが少ない分、内部的に再投資できそれが複利で増加することで、取り崩しのほうが累計利益は大きくなります。

期待リターンが2%の場合は下記のようになります。確かに、配当と取り崩しの差は埋まりにくく、取り崩しの優位は続くのですが、絶対額が小さくなるために再投資額も減ってしまいます。そのため、取り崩しの優位を有効活用できません。

では期待リターン10%はどうかというと、このように初期の税額の違いが、再投資によって後半に大きく効いてきます。税金の先送りと再投資の複利効果を実感できるチャートです。

配当控除の効果はどうか

今度は配当控除について見てみます。配当控除は配当にだけ用意された税制で、総合課税で確定申告することで、配当の税率を累進課税の枠組みに乗せられ、かつ所得税・住民税ともに税率を一定減らすことができるようになる仕組みです。つまり給与などの総合課税対象所得が低ければ、配当の税率をかなり抑えられます。

税率はというと、課税所得695万円以下ならば、17.2%となり、分離課税の20%よりもお得です(所得税に対して2.1%かかる復興特別所得税は無視しておきます)。

というわけで、

- 課税所得330万円以下の税率7.2%の場合

- 課税所得695万円以下の税率17.2%の場合

について試算してみます。

課税所得330万円以下の税率7.2%の場合

下記がリターン6%、配当控除後の税率7.2%で、税引き後受取額を同一にした場合の合計利益です。さすがに配当控除に軍配が上がりました。40年目の時点で、取り崩し282万、配当322万円。40万円配当のほうが多くなる計算です。

リターン2%に変えても、やはり配当有利です。差は縮まりましたが配当控除は強いですね。

リターンを10%に変えると、ちょっと面白いことが起きました。約35年経ったとき、取り崩しのほうは元本がゼロになってしまい、これ以上取り崩せなくなってしまったのです。

配当では10万円の額面、税金が7200円で9万2800円を毎年受け取ります。元本は減りも増えもせず一定です。ところが取り崩しの場合、税引き後9万2800円を受け取るには、初年度こそ1746円の税金で済むのですが、徐々に取り崩し額を増やしていかなくてはなりません。5年目に取り崩し額が10万543円、税額7743円と配当を逆転し、そこからは取り崩し額が増加。リターン額よりも取り崩し額の増加のほうが早く、結果35年目で元本がゼロになったわけです。

課税所得695万円以下の税率17.2%の場合

では課税所得695万円以下の税率17.2%の場合はどうでしょうか。まずはリターン6%から。配当:198万に対して取り崩し342万と、多少差は縮まりましたが、こちらは取り崩しのほうが有利です。

リターン2%ではどうでしょうか。これはほぼほぼ同じですが、やはり取り崩し有利です。

最後にリターン10%。これは取り崩しがかなり有利になりました。

全体の結論

さて、では結論です。投資の期待リターンが小さいほど、配当を受け取るよりも取り崩しのほうが税金が少なく済みました。一方で、投資の期待リターンが大きいほど、取り崩しの優位性が高まりました。これは税金分を内部再投資できる点が効くからです。

また配当控除については、税率が7.2%=所得税0%の場合は、配当控除のほうが優位でした。しかし税率17.2%の場合、取り崩しのほうが優位になります。つまり、総合課税の課税所得330万円が分岐点となります。

ちなみに、取り崩しは投資対象が何であっても同じ計算が成り立ちますが、配当控除は国内の一般的な株式しか対象でないことには注意が必要です。例えば、株式以外の比率が高まると配当控除が適用されなくなりますし、外国資産=米国株などの組入比率が高いと同様です。またREITやインフラファンドのようなパススルー課税の場合も対象外です。

また75歳を超えると、強制的に後期高齢者医療制度の対象となり、子供の扶養にも入れず、健保組合にも加入できなくなります。これが意味することは、配当控除を受けようと総合課税を選択すると、それによって健康保険負担額を計算する所得が上昇してしまうということです。分離課税なら健康保険の金額には影響しないので、後期高齢者は配当控除の活用が難しくなります。

このように見ていくと、75歳までで課税所得330万円以内で国内株式メインで確定申告を行うならば配当控除を使うのが有利。そうでないなら取り崩しを使ったほうが有利という感じです。

ただ、高配当銘柄とそうでない銘柄は、投資対象がそもそも異なるので、税制の有利不利だけではどちらが良いとは言い切れません。税金的に不利であっても、高配当銘柄を選好する人だって当然いるわけで、こればっかりは個人の趣味ということでしょう。

ちなみにぼくは、配当控除が使えず現地課税10%を取られてしまう米国BDC銘柄のARCCをたっぷり持っているので、配当派か取り崩し派か? と踏み絵を迫られたら困ってしまいます。また配当の税金は、譲渡所得のマイナスと損益通算できるので、譲渡所得がマイナスになる人なら、そもそもどっちでもいいということでもあります。このへんのマニアックな話は飲み会専用なので、ぜひ飲み会にお誘いください。初心者歓迎です。