よく話題になるものの一つに、「高配当株と無配当株の取り崩しはどちらが有利か?」というものがあります。よくある議論は、「高配当は自動的に現金が入ってくるから、気が楽」というのに対して、「無分配投信は自動取り崩し機能もあるから同じ」というもの。

これはあくまで気分の議論なのですが、実は受取額的に確実に取り崩しのほうが有利になる点があります。意外なことに、税金です。

条件を揃えて考えてみる

なぜそんなことが言えるのか。まず比較できるように、高配当と取り崩しについてそのほかの条件を揃えてみましょう*1。

ある投信を考えます。この投信は年6%の配当を安定的に出す企業の株式を組み入れています。そして株価は上がりもせず下がりもせず一定のまま続くこととします。この投信は2種類用意されていて、次の2つです。

- 年1回分配

- 無分配

年1回分配は6%の配当をそのまま投資家に分配金として出します。無分配のほうは、配当を自動再投資して、その分基準価格が上がることとします。そして無分配のほうを、年に1回取り崩すのです。

これで高配当と取り崩しを比較するベースができました。通常の株式でも、企業利益を配当として出すか、内部留保として残すかの違いがありますが、内部留保として残した場合は企業価値がそれだけ上がるので株価上昇という形で評価されます。この2つは理屈的には同じだということです。

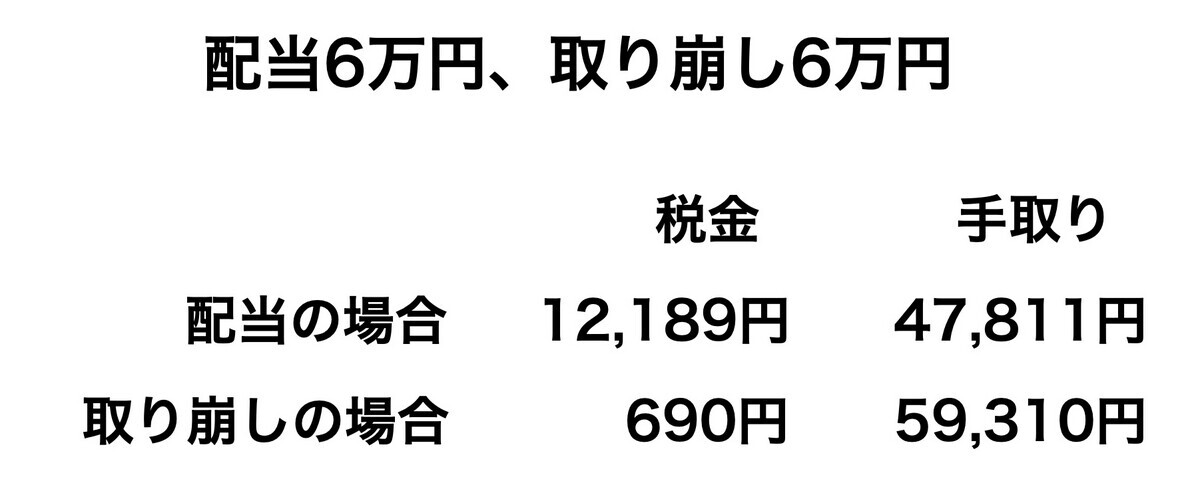

100万円投資して6万円もらった場合

ではこれら(1)と(2)に100万円投資して、年の終わりに6万円(6%)をもらった場合を考えてみましょう。

(1)は簡単です。6万円に20.315%の税金(1万2189円)がかかって、受取額は4万7811円になります。

では(2)で同じく6万円を取り崩したらどうなるでしょうか。まず(2)の基準価格は6万円分増えて時価評価額は106万円になっています。ここから6万円を取り崩すと、税金はどうなるか? ここがキモです。

株式でも投信でも、税金は利益に対してかかります。利益とは、現在価格から購入価格を引いたもの。つまり106万円のうち6万円が利益です。含み益を率にすると5.66%。ここから6万円を売却=取り崩した場合、6万円のうちの5.66%=3396円が利益で、これに対して税金がかかります。3396x20.315%=690円が税金。そのため受取額は5万9310円になります。

配当として受け取ったのは4万7811円、同じ額を取り崩して受け取ったのは5万9310円。かかる税金の差によって、1万円以上も手取りが変わってしまったのです!

最終的には税額は同じになるが

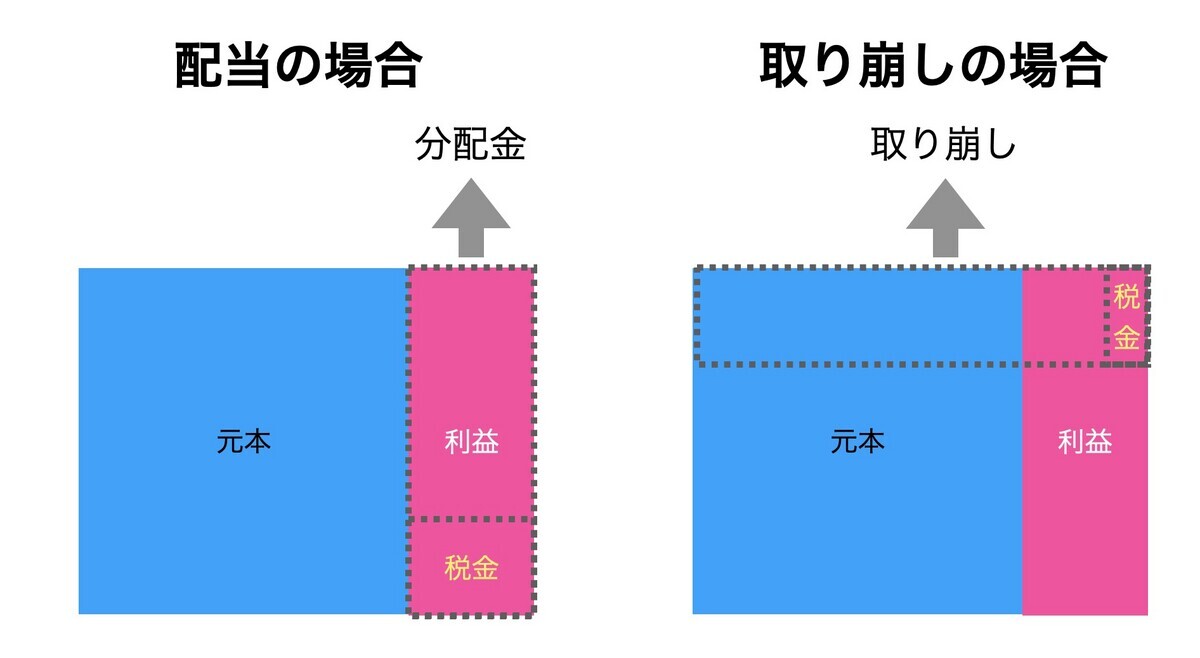

なぜこんな差が生じるのか。(1)の配当の場合はそれが全部利益(つまり全体に税金がかかる)なのに対し、(2)の取り崩しは利益と元本が混ざっている(利益部分にしか税金がかからない)からです。

これは裏を返すと、最終的に元本を売却するときに、(1)は全く利益がないので税金がかからないのに対し、(2)の場合は利益がたっぷり含まれているので税金がかかるということを意味します。最後の最後、すべて精算するタイミングではかかる税金は(1)も(2)も同じなのです。

ただ税制上、配当が初期から税金がかかるのに対し、取り崩しは税金の支払いを繰り延べることができるわけです。

取り崩しは特に初期に有利

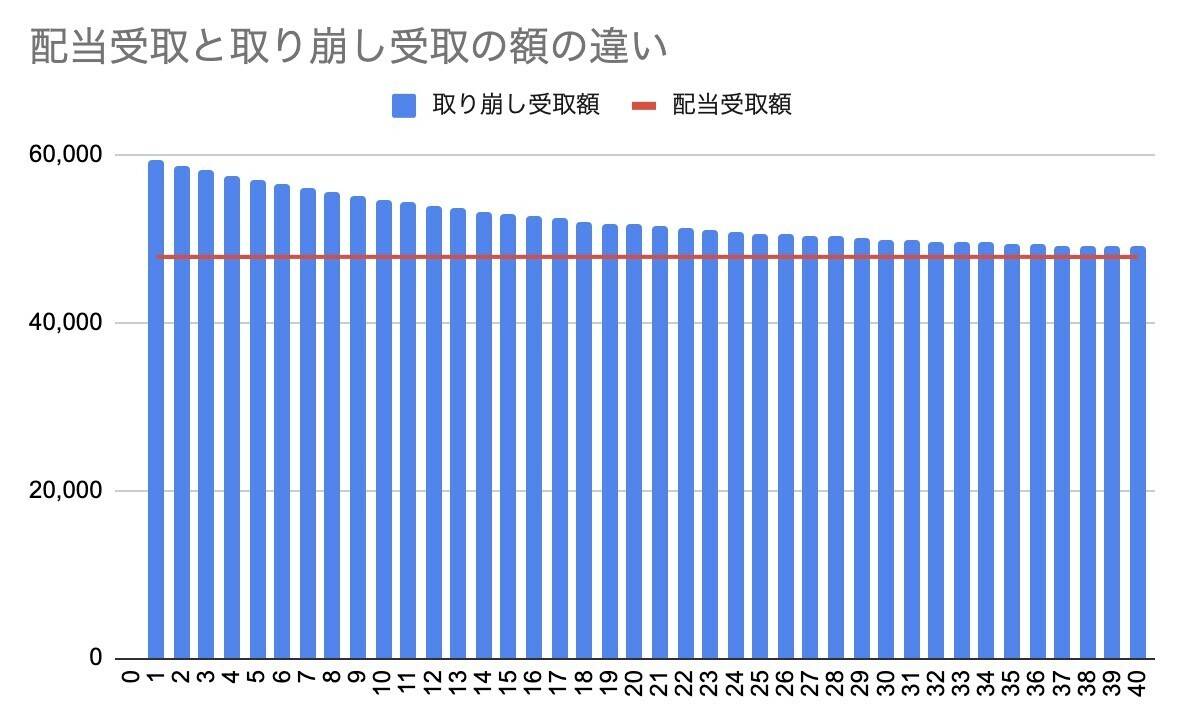

では同じ前提で40年間、配当をもらうのと取り崩しを続けた場合をグラフで見てみましょう。

配当がずっと一定の受取額なのに対し、取り崩しの場合はより多くの税引き後金額を受け取れることがわかります。ただし年を追うごとにその差は縮まります。これは(2)の含み益の割合がどんどん増加する(=基準価格が向上する)ことで、取り崩した際の税金も増加していくからです。

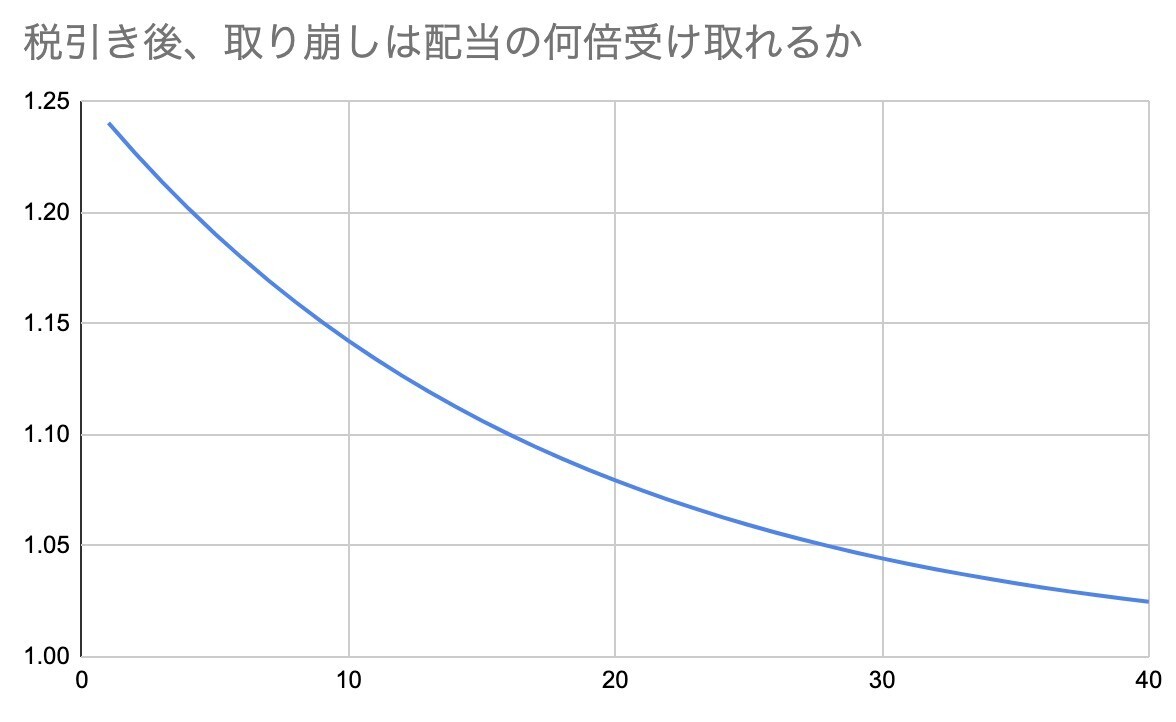

配当と取り崩しの差をチャートにしたのが下記です。当初、取り崩しは税引き後の比較で配当の1.2倍程度を受け取れます。そして年数が経つと差が縮まっていきます。とはいえ、逆転は起きません。

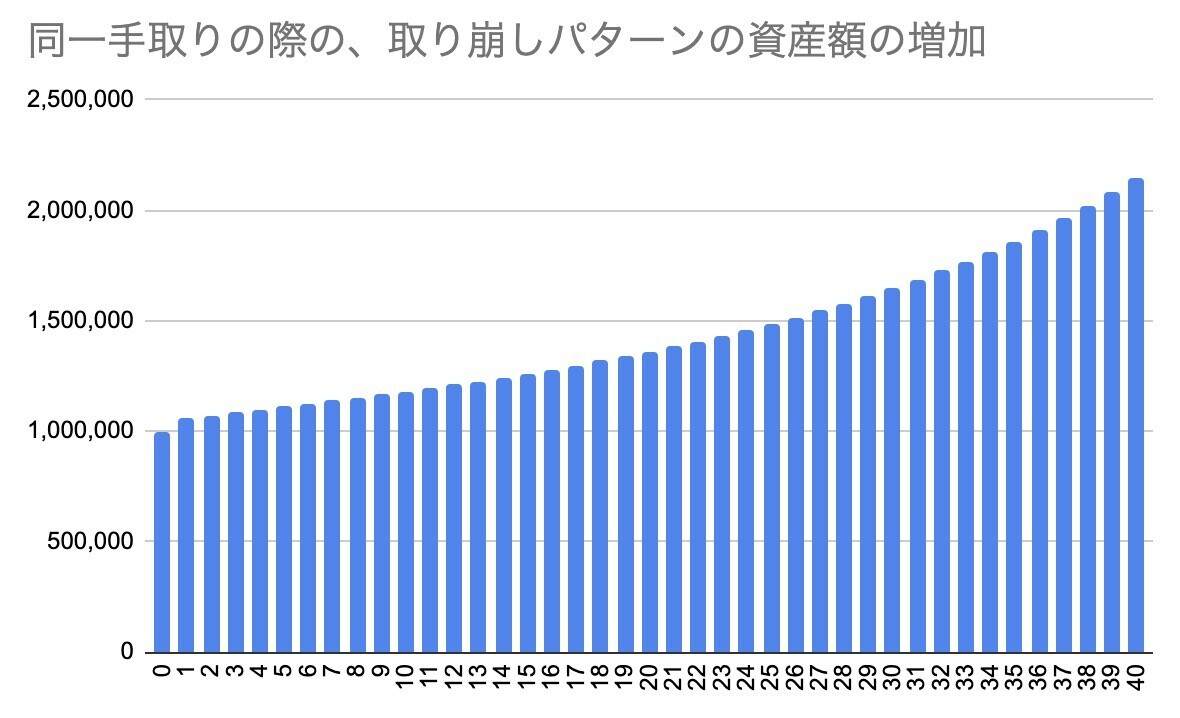

手取り額を同一にすると?

税金の関係で、配当よりも取り崩しのほうが手取り額が多いことは分かりました。では、税引き後の手取り額を同一にしたらどうでしょうか。これは、取り崩しのほうが税金の分だけ金融資産が成長することを意味します。

配当の場合、利益分をすべて配当に出してしまうので、資産額は100万円のまま。一方、取り崩しの場合40年目には200万円超まで増加します。この差はすごい。

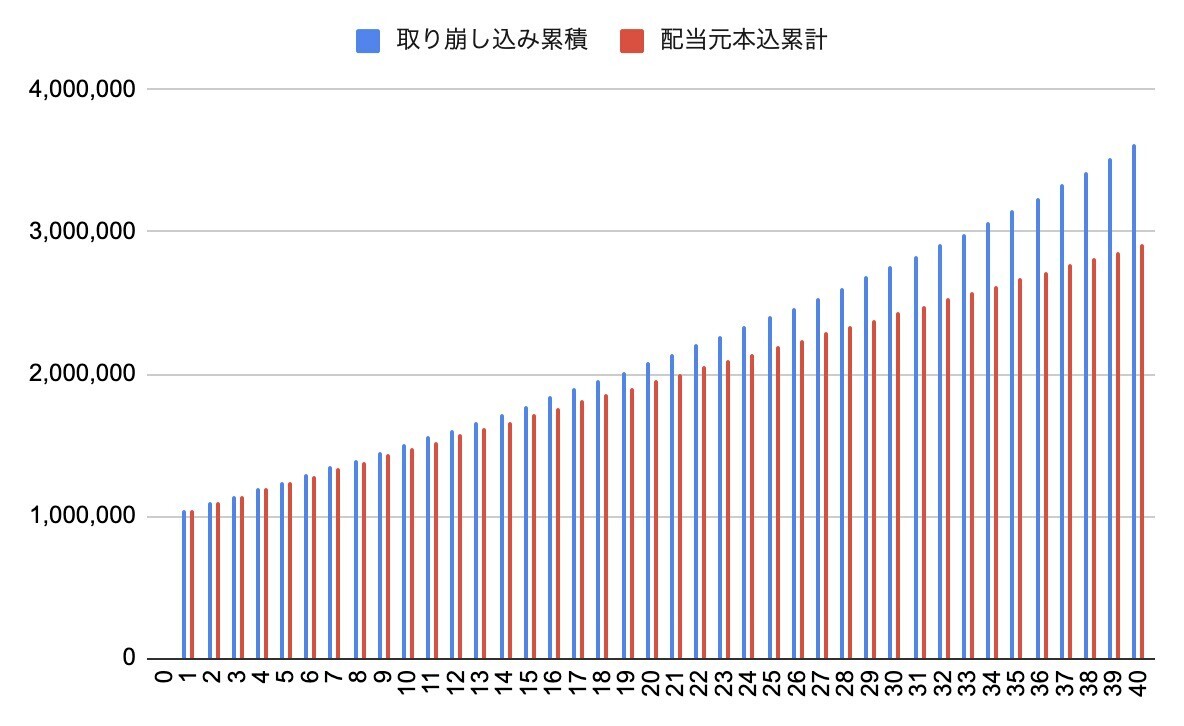

ただ、最終的に元本も売却して精算した場合、そこまでの差は出ません。元本も売却して精算したとき、配当や取り崩し額の累計に元本分も足したものを、各年ごとに集計したのが下記です。もちろん、すべて税引き後です。例えば、22年目で全部売却して、そこまでの配当や取り崩し額を合算したものを22年目のグラフに書いています。

多少差は縮まりましたが、配当を出す(1)と取り崩し(2)で、40年目には70万円程度の差が生まれました。これは取り崩しのほうが支払い税金が少なく、その分を再投資できたためです。

取り崩しはいろいろ有利だった

これは実は意外な結果でした。高配当がいいか取り崩しがいいかは、ぼくも気持ちの問題だと思っていたのです。まさかかかる税金が違うので、手取り額に差が生じるとは、そこまで頭が回っていませんでした。

というわけで、投資先が同じで、利益を配当として受け取る(1)のか、それを内部的に再投資してもらって取り崩したほう(2)がいいのかでいうと、税金の違いによって取り崩しのほうに軍配が上がりました。

ただ、検証はこれで終わりではありません。今回はリターンを株式インデックスに近い6%で計算しましたが、これが2%など低かったり、10%なり高くなるとどんな影響を及ぼすでしょうか?

また配当には「配当控除」という税制優遇策があります。これはそもそも支払う税金が減る制度なので、配当のほうが有利になるはず。いったい配当控除でどのくらい税率が下がると、配当受取の(1)のほうが有利になるのでしょうか。

この2つについては、次回検証してみようと思います。

↓後編

*1:ほかの条件を揃えないと、「高配当株のほうが安定している」というような、配当を受け取るか取り崩すか以外の要素が入ってしまうからです。