今日は3月15日銘柄の権利確定日なので、資金を移動して買付を行うと思い、銀行口座にアクセス、振込の指示をしました。ところが「1日100万円までしか振り込めません」「他人名義への振込は翌日になります」などと出るではないですか。これらはいずれもフィッシング詐欺対策だというのですが……。

今日は3月15日銘柄の権利確定日なので、資金を移動して買付を行うと思い、銀行口座にアクセス、振込の指示をしました。ところが「1日100万円までしか振り込めません」「他人名義への振込は翌日になります」などと出るではないですか。これらはいずれもフィッシング詐欺対策だというのですが……。

各銀行が振込制限

最近のネットバンキングサービスでは、さまざまな振込制限が掛けられています。金額は「1日100万円まで」とか「他人名義への振込は翌日扱い」とか。まとまった資金を動かそうと思ったら、前日とか前々日から計画的に処理しておかないと、まさに詰むことになります。

メガバンクなどはまだいいのです。ネットで制限を掛けられても、窓口に行けばだいたい処理が可能なので。問題はネット銀行で、昨今制限が本当に激しくなっています。

今回それにあたってしまったのがMATSUI Bankです。え!?1日あたり振込限度額100万円? しかも1ヶ月経たないと引き上げられないというのです。

まぁ仕方ない。100万円でもないよりはマシだろう。そう思って振込しようとしたら、今度はこれです。

おいおいおい。確かに自分名義じゃないけど、ぼくの法人向けの送金だよ? これも制限されるとは……。

これは住信SBIネット銀行のBaaSだからなのかな? と思い、住信SBIネット銀行でも試してみたら同じ表示が出るではありませんか。うむむ。

あ、もしかして。と思い、スマホアプリから操作したら、限度額も他者宛の制限もかからずに振込ができました。フィッシング詐欺に弱いのは、やっぱりPCということなのでしょう。

そういえば、マネックス証券も即時出金は200万円/日という制約がありました。これはフィッシング詐欺と関係ないだろ? と思うので、結構ひどい制約なのです。

ミスった〜〜

— セミリタイア九条 🌐📈☀ (@kuzyofire) 2024年1月27日

マネックスって、即時出金200万/日なんかい。

600万円もマネックスにロックされてしまった

大失敗。。。

野村信託銀行も、デフォルトでは振込額が1000万円まで。1億までアップも可能ですが、それには店頭に行って書類で手続きしなくてはいけないというトラップです。

急募!

— セミリタイア九条 🌐📈☀ (@kuzyofire) 2023年12月27日

野村信託銀行の振込、一日あたり1000万円上限というのをすっかり失念していました

どこかの証券会社で、クイック入金とかてきるところはないでしょうか?

せっかく借り入れたのに、死に金に……

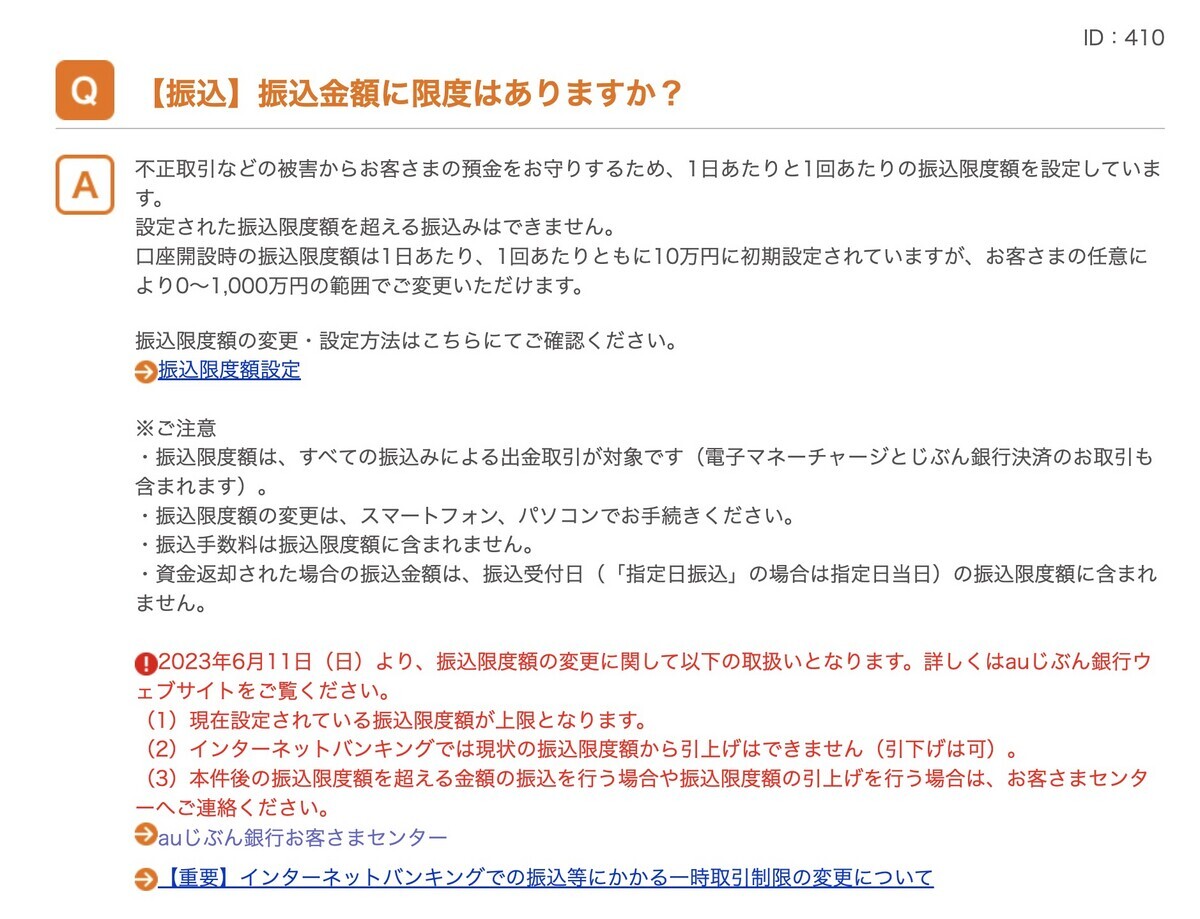

じぶん銀行もひどくて、2023年5月にモアタイムシステムから撤退(これ自体意味不明)した上に、振込限度額を300万円まで引き下げました。

auじぶん銀行、モアタイム撤退で24時間振込対応が不能に

— セミリタイア九条 🌐📈☀ (@kuzyofire) 2023年5月1日

かつ振込限度額300万円!

あり得ない状況

まぁメインバンクじゃないし、期待もしてなかったけど。 pic.twitter.com/Jme5NOsqAu

さらに、6月にはデフォルトの振込限度額を10万円/日にするとともに、インターネットバンキングでは引き上げもできなく変更しました。え?ネット銀行なのにじゃあどうしろと? と思ったら、コールセンターに電話しろということです。もはやネット銀行であることを止めたほうがいいというレベル。

利用者を不便にしてどうする?

フィッシング詐欺対策は重要です。重要ではありますが、それを推し進めた結果、利用者が著しく不便を被るというのはどうなのでしょう。

そういえば、ATMも詐欺対策で現金の引き出しは20万〜50万円くらいが多くなっていますね。オレオレ詐欺とかのターゲットとなるお年寄りはともかく、ぼくのような中年でも一律のこういう制限が必要なのでしょうか?

銀行から払込をするときも、50万円だったかを超えるとNGという制約がありました。このときは発電所の電力負担金の支払いで80万円くらい。払い込み伝票が送られてきて、これを店頭に持っていって支払えと言われたのに、持っていくと「当行に口座がないとダメ」と言われる始末。なんで振込で払わせてもらえないんだ? と思った記憶があります。

ぼくはセキュリティの専門家ではないので、フィッシング詐欺対策がどうあるべきかは分かりません。でも、利用できる金額をどんどん小さくするとか、送金をリアルタイムから1日遅れにするとか、そういう利用者を不便にすることを「対策」と言われると、何も考えてないんじゃないか? と思ってしまいます。

ネットではダメだけど、電話なら対応するというのも技術の敗北を感じさせます。ネットのIDとパスワード、2FAは突破されるけど、電話をかけて生年月日や携帯電話番号を伝えるのなら安全だというのはどうなんでしょう。ネットが普及した結果、詐欺が横行し、コミュニケーションがアナログに戻らざるを得ないというのはギャグのような話です。