勉強になる……というよりも、読んでいて楽しく、自分の行動を変えるきっかけとなる本にたまにめぐり逢います。和製ヘッジファンドを運用し、個人資産800億円超、長者番付1位となって話題となった清原達郎氏の著書、『わが投資術』がまさにそんな本でした。

すべてのノウハウをこの本の中に

私には後継者がいない。ならばすべてのノウハウを全部世の中に「ぶちまけてしまえ」という気持ちになった。

著者はヘッジファンド引退を機に本書を書くことにしました。その狙いはこういうことです。これだけ見るとあたかも大儲けしたヘッジファンドの特別な投資方法が記された本のように感じますよね。でもちょっとそれは違います。

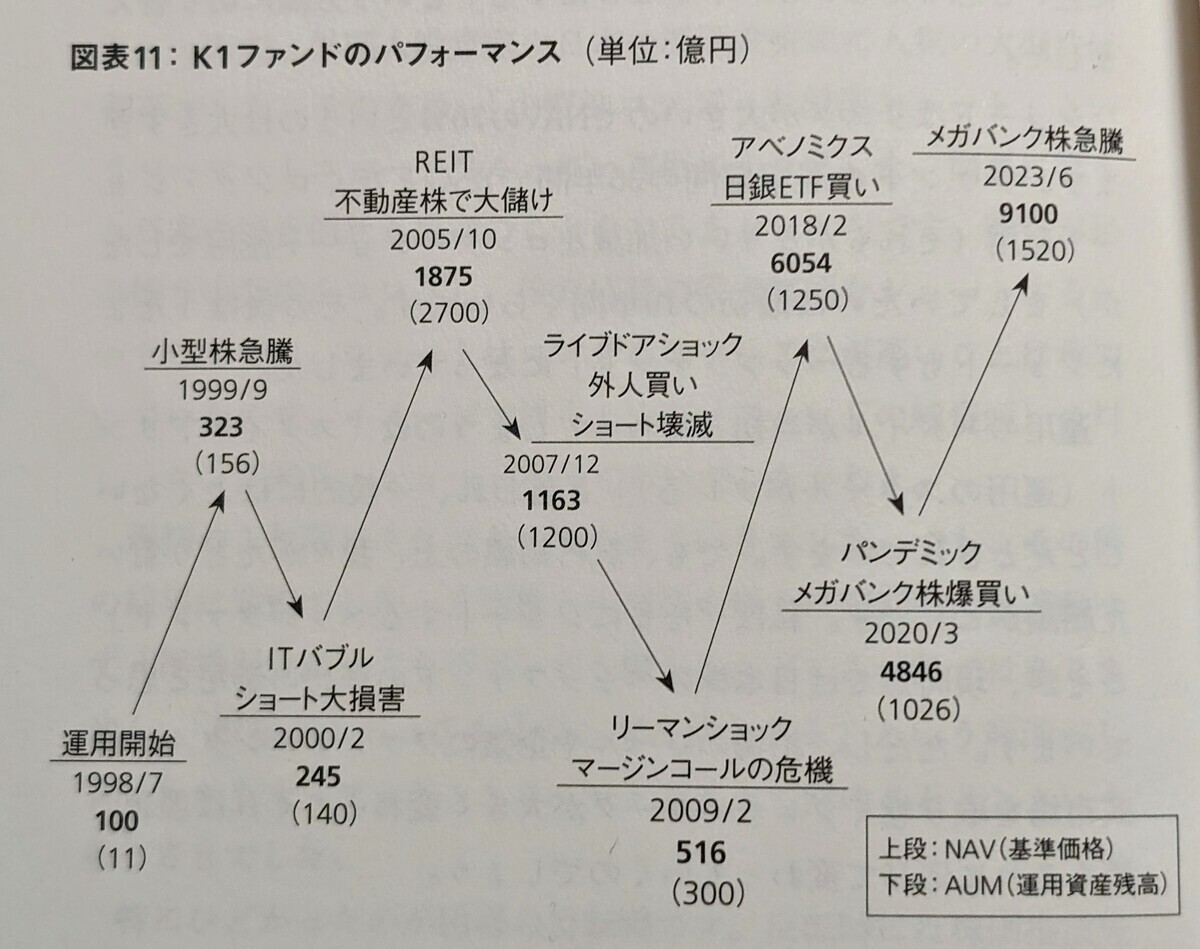

このヘッジファンド「タワーK1ファンド」の基本スタンスは、日本の「割安小型成長株」。財務諸表のどこを見て割安か判断するかというと、ネットキャッシュだそうです。ネットキャッシュとは、流動資産+投資有価証券x70%ー負債。要するに固定資産の価値ゼロ、株券とかは7掛けして、在庫も含めた流動資産から負債を引いた残りです。この会社が実質持っている現金という感じ。

K1ファンドでは、このスクリーニングを月に1回はやって、候補を探していたそうです。時価総額に対してネットキャッシュの比率が1以上という会社が、320社もあったというのですから驚きです。これは「会社がただで買える」ほど割安という意味ですから。

ちなみにネットキャッシュ比率が1以上というのは大型株ではゼロ。中型株(時価総額500〜3000億円)で11社、小型株で309社あったといいます。これがK1ファンドが小型株にフォーカスしている理由でもあります。

この銘柄のフィルタリングや評価手法については第3章を割いて解説していて、ページ数でいうと65ページ。全体の2割位の分量を割いています。ここを読むと、なるほどこういう仕組みで小型株は上昇するのか!というのがイメージできます。

そして大型株は多くのアナリストがカバーしているし事業構造が複雑で理解がほぼ不可能。大型株に投資するならインデックスファンドを買ったほうがいいというのが著者の考えです。

一方で小型株は時価総額が低いため、K1ファンドのようなヘッジファンドが投資すると、自分で株価が動かしてしまいます。そのいわゆるマーケットインパクトを防ぐために、どのように取引するか(例えば売るときは会社の自社株買いをして引き取ってもらうとか、機関投資家が参入する段階まで待って買ってもらうとか)をかなり意識していることが分かります。その点、マーケットインパクトを考える必要のない個人投資家は、ますます小型株に向いているとうのが著者の考えです。

自伝から分かる金融業界

この割安株分析は、一つの本書のハイライトなのですが、実は本書の自伝的な章がかなり面白い。

第2章は、大学卒業から野村證券に入り、ゴールドマン・サックスを経てヘッジファンドを立ち上げるという著者の自伝。そして第4章はファンド立ち上げから現在までの振り返りです。第5章は著者のトレードの中でもかなり成功したREITについて一章を割き、第6章はロングで成功した銘柄、第7章はショートで成功した銘柄について取り上げています。

この中で、もはや引退する身ということもあって、著者は皮肉と軽口を混ぜ合わせながら、携わってきた金融業界についてさまざまなことを書いています。

本章では、昔の野村證券の話をたくさん書きましたが、読者の方が誤解されるといけないので、現在の野村證券の話も最後に書いておきます。野村證券はいくつかの不祥事を乗り越え、40年前の「準詐欺組織」から「コンプライアンス重視の世界を代表する超優良企業」へと見事に変身しました。

(略 支店のトップ営業マンに話を聞いた)

「清原さん、営業の本質は『人間力』ですよ」

そう言われてもよくわからないので、その「人間力」について根掘り葉掘り聞いたのですよ。結局、完全には理解できなかったのですが、どうもこういうことらしいのです。

「客が大損しても訴えられないしクレームにもならない。むしろ『お前と付き合えてよかった』と言ってもらえる。これが人間力だ」

私はとても感動しました。「素晴らしい。野村證券は人材の宝庫なのかもしれない」と思いましたねぇ。

支店長が大損している顧客を見つけて担当セールスを呼びつけ、

「お前の客これだけ損してクレームにならないか?」

「大丈夫ですよ。このババア完全にボケてますから。ほら、私このババアのハンコ持っているんですよ。手数料足らないときは私に声かけてください。いつでもペロ切りますから」

「頼もしいなぁ。よくぞ言ってくれた!期待してるぞ」

なんていう会話は40年も前の話です。今の野村證券なら万が一大損しても「人間力」

のある立派な営業マンに出会えれば安らかな余生を過ごせるかもしれません。

ベイズ推定

このような軽口がそこかしこにあってとても面白いのですが、投資アイデアというか投資と向き合う際の着目点でも、気付きの多い本でした。

例えば著者はヘッジファンドのメンバーを探すためにたくさん面接をする中で、こういう質問をしてきたといいます。

「今、私がサイコロを取り出して投げるとします。6の目が出た場合、次に6が出る可能性は?」

もちろん相手は6分の1と答えます。

では、もう1回振って再び6が出たらどうでしょうか? 3回目も6が出る確率は6分の1なのでしょうか? 3回めも6が出たとして4回目も6分の1なのでしょうか?

当然これはサイコロに細工がしてある可能性を疑うべき内容です。このように、人は間違いなくこれだと断定しがちなのですが、そこには常に別の可能性があり、100%の確率というのはあり得ません。これが気づきの一つ。

もう一つが、このサイコロの質問がまさにベイジアン的発想だという点です。正確な確率が分からない事象があったときに、その後の出来事によって確率を調整していく手法をベイズ推定といいます。

この考え方を取り入れると、先のサイコロの問題で3回目も6が出る確率を計算できるようになります。もちろん、いくつかの事前確率を仮定するわけですが、それでも計算できるのはベイズ推定の面白いところ。ちなみに3回連続して6が出ると「いかさまサイコロである確率は68.6%となります」。

著者はこれのベイズ推定の考え方を、中小企業の業績推定にも当てはめるのです。

成長株投資にこのサイコロの話を当てはめてみましょうか。1000社の割安株ユニバースの中に50社成長株があるとします。「成長株」は毎年10%ずつ利益が成長します。「非成長株」の利益は2分の1の確率で10%増え、2分の1の可能性で10%減ります。これが、毎年サイコロを降るように繰り返されます。

さて2年連続で増益になった会社が成長株である確率はどれだけあるでしょうか? サイコロのケースと同じように計算するとたったの17.4%です。

個人投資家へのメッセージ

自伝やヘッジファンド運営についての内容は、いかにマーケットインパクトを減らすか?など、個人投資家にはあまり関係のないものも多かったのですが、まさに個人投資家に向けたメッセージもあります。

その一つは「空売りはするな」というもの。これは別に「空売りは危険だ」とか「プロでないとコントロールできない」とかいうありきたりな話ではありません。海外には日本株の大きな貸株市場があり、実は日本の信用取引の規模をはるかに上回っています。

ヘッジファンドはある銘柄がだいたいどの程度空売られているのか、空売りは減りつつあるのか増えつつあるのかをプライムブローカーに聞くことができます。この情報なしで空売りするのはあまりにも無謀です。

だから個人投資家にはショートはお勧めしないというのです。海外の貸株レートは安定していて、この株なら40ベーシスで1000万株借りられるとか、この株は1%で借りられるけど貸してが長期的な投資家ではないのでリコール(返せといわれる)かもしれないとかが分かる。その逆が、制度信用で使われる日証金だというのです。

ESG投資についても辛辣です。

ガバナンスのGについてはもちろん意味があると思いますが、そもそも環境のEやソーシャルのSの問題に投資顧問会社が口を挟むべきなのでしょうか? 特にEについては複雑すぎてとてもポートフォリオマネージャーに結論が出せる問題だとは思えないのですが。

優秀なポートフォリオマネージャーは普通の投資で好パフォーマンスを上げるのでESG投資なんてやる必要がありません。パッシブ運用が増えて不要になったアクティブマネージャーの受け入れ先がESG投資なんじゃないか? ESG投資というのは必ずしもパフォーマンスを競わなくていいので、渡りに船だったのでしょうと著者はいいます。

未公開株は絶対買うなというのも、個人投資家へのメッセージです。まぁ普通に考えても、まともな未公開株は需要が強く「出資させてください」というVCで溢れています。

あなたのところに話が回ってくる未公開株は基本実態のない詐欺ですが、万が一詐欺ではないとしてもクズでお金が返ってこないことには変わりありません。

ベイズ推定とスクリーニングを学び直したい

本書には投資にまつわるさまざまが詰め込まれていますが、確率概念としてのベイズ推定ではなく、実際の投資判断に活かすベイズ推定というのには惹かれました。著者はなにか新しい事実が出ると、頭の中で計算して事後確率をアップデートしているようなのです。こういうようになれるといい!

また小型株をスクリーニングして絞り込んで投資するとか、もう長らくやっていない(リーマンショック前にはやってみたこともありました)のですが、これも試してみたいと感じます。昔に比べればずっとスクリーニングもやりやすくなったはずですし。

というわけで、一読して楽しく、さらに何度か理解するために読み直したいという、たいへん味のある本でした。