現在、バケツ戦略で資産の管理を行っています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減についてはすでに記事にまとめました。今回は(1)生活費です。

- 2月の資産増減

- 2月の生活費 ※本記事

- 2月の資産からの現金収入

- 2月の資産からのリターン

いろいろ計算を間違えていた

生活費の計算はこの数ヶ月で新たに始めたこともあって、自分の中でもまだ混乱があります。というのも、改めて生活費に関わる数式をチェックしなおしてみたら、どうもおかしい。先月までの数字は正しく計算されていな感じでした。というわけで、遡って正しい計算にしたのが今回です。

まずは生活費から。こちらは計算に誤りはありません。2月の生活費は先月と同じくらい。これまでの平均値とほぼ同じでした。普通に暮らせばこのくらいかな? という数字です。

もっとも、具体的な数字を見るとけっこうな額なんですね。フルで働いていて、給与をバリバリもらっていたときよりも生活費が多い。というのも、このところの相場好調で資産額がグングン増え、これは死ぬまでに使い切れないかも? とか思い出して、必要があればガンガン使うようにしているから。このあたりは記事を変えて別途書いてみたいと思います。

生活費を何で賄うか

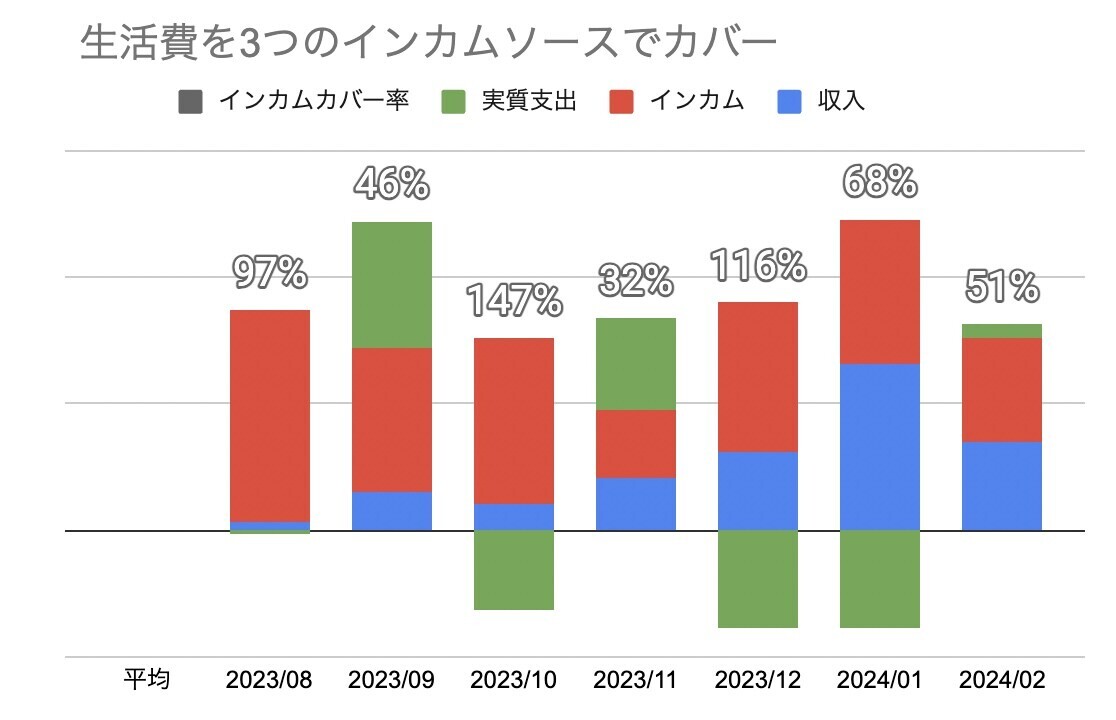

さて計算に問題があったのがこれです。生活費は何等かのお金でカバーしなくてはいけないのですが、ぼくの場合、次の3つがあります。

- 資産からのインカム収入(赤)

- 副業収入(青)

- 実質支出(緑)

この計算が間違っていました。正しくは上記のグラフ。うーん。インカム収入には波もありますが、多くの場合生活費の多くをカバーできていて、平均すると8割をインカムで賄えています。

さらに波はあるものの副業がそこそこな額となることもあり、実質支出はほとんどないどころか、実質積立状態(グラフで緑の棒がマイナスとなり、下に飛び出ているのがそう)となる月も散見されます。

では完全FIRE後の累計ではどうかというと、なんとわずかですが黒字。つまりインカムCFと副業で生活費を完全に賄えて、余っているということです。これは思ったよりも副業収入が大きいというのもありますね。ざっくりインカム収入の半分くらいの副業収入がある感じです。

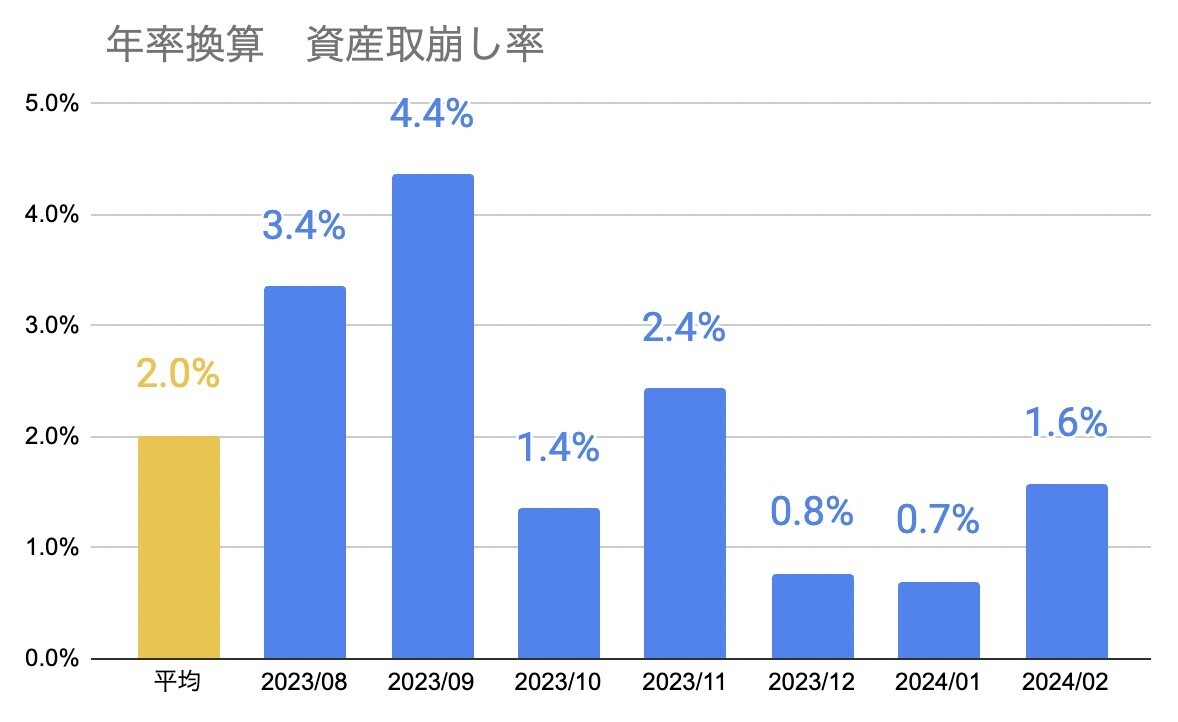

資産取り崩しは1.6%

では資産の取り崩しはどのくらいのペースでしょうか。これは資産からの配当やインカムに加えて、現金を消費したりしたものを合計して資産取り崩し額としています。使わなければ増えたはずの資産ということです。これを計算すると2月は1.6%ほど、資産から取り崩した形です。

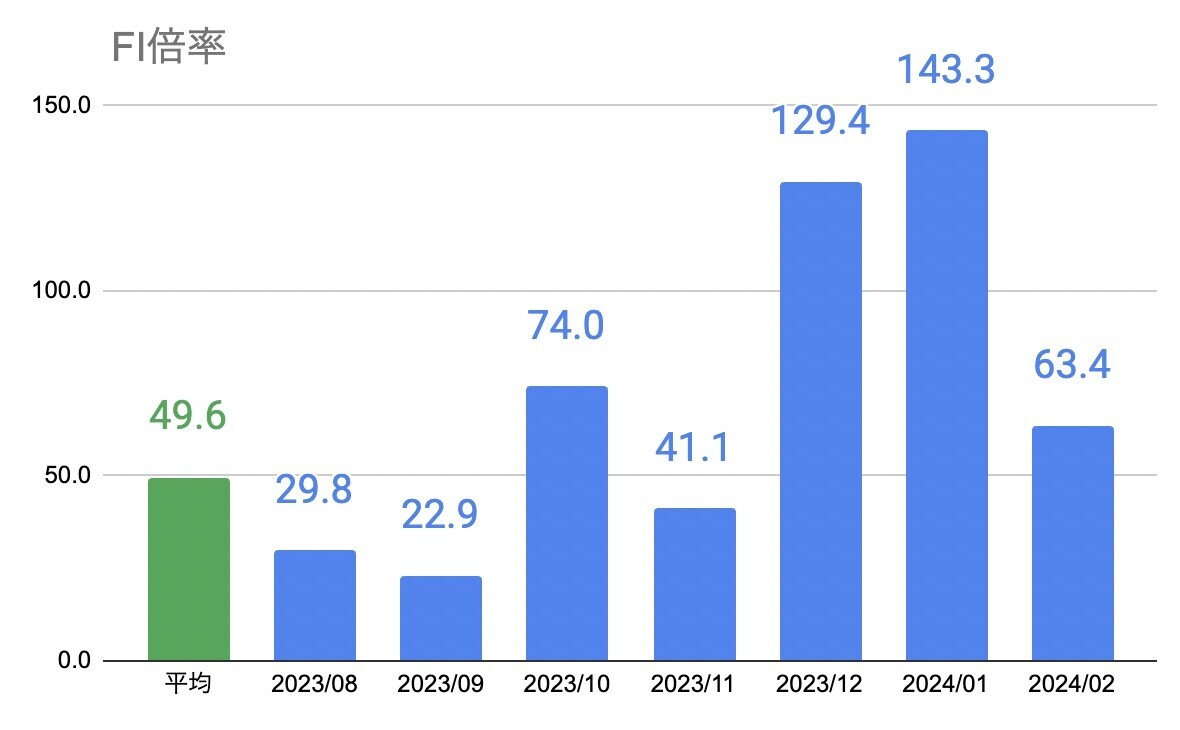

この逆数は資産が生活費の何年分あるかを示す「FI倍率=資産寿命」になります。2月は63.4倍。これまでの平均で49.6倍となりました。このペースなら、キャピタルゲインによる資産の成長がなくても、あと50年は同じ生活を維持できるということです。

ただここには副業収入も計算に入っているので、それを引いた(ゼロとなった場合の)FI倍率も計算しておきましょう。すると、2月は36倍、過去平均で28.6倍となりました。これの逆数は3.5%なので、税引き後リターンが3.5%あれば、副業なしでも資産からだけで生活費が賄えることになります。

楽観しすぎず悲観しすぎない

現在のところ、FIRE後の家計は安泰といったところです。自由に支出して、副業は負担に感じない範囲で行い、それでキャッシュフローはプラスになっているわけですから。

ただし、市場が非常に好調で資産の増加が続いているという点は心に留めておく必要があります。暴落があってしばらく株価が冴えなくても、その間、株を売らずに生活できるだけの現金や債券があるとはいえ、あまり気分がいいものではないですから。

ただ資産運用は趣味の1つであって、生きる目的ではありません。そのため、生きるために資産運用をしなければいけない状態は避けるべきだと思っています。そういう意味では、少しずつポートフォリオをシンプルにしてもいいかもしれません。