ぼくの定義では、セミリタイアというのは持っている資産からの収入を中心として暮らしていくことをいいます。そのためにはある程度の資産を作らなければなりません。

資産形成の方法はいろいろあると思いますが、幸い40代なかばでセミリタイアを検討できるくらいの資産を作ることができたぼくの方法をまとめてみます。

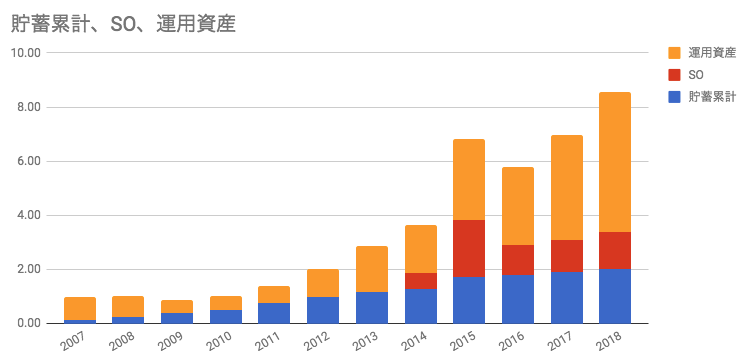

www.kuzyofire.com 貯金

貯金は資産形成の基本です。ぼくは全く貯金ができないクチで、収入を全部使うのでは足らず、ボーナスをあてにしてカード払いで凌ぐという生活を送ってきました。

実は新卒の頃から過大な残業のせいで年収は驚くほど高く、20数年が経ったいまも新卒時の給料の1.5倍にしかなっていないのですからびっくりです。累進課税のせいで、手取り額でいったら1.3倍程度かもしません。

そんな経験から、給料が増えたら貯金ができる、という考えは完全に間違いだと断言できます。貯金は、本人の意志の問題です。

その意志に転機が訪れたのは20代後半でした。そこから、急に貯金に目覚め、給与のそこそこの部分を貯めるようになりました。 当時は、額面年収の3分の1程度を貯金に回していました。手取りでいったら半分くらい貯金していたかもしれません。

節約はガマンではなくゲームであり、いかに効能を変えずにコストを抑えられるかが目標でした。

投資

初めてシティバンクの口座で50万円を超えたとき、投資信託を買いました(投資に最適な銀行口座)。その時買ったハイイールド債の投資信託は、現在もそのまま保有しており、約10年で2倍以上になっています。

それから10年ちょっと、ぼくにとっては貯金=株式や投資信託への投資でした。幸い当時に『インデックスファンドの時代』や『敗者のゲーム』を読んだことがきっかけでインデックス投資に目覚め、それが資産を増加させるエンジンになりました。

インデックス・ファンドの時代―アメリカにおける資産運用の新潮流

- 作者: ジョン・C.ボーグル,John C. Bogle,井手正介,みずほ年金研究所

- 出版社/メーカー: 東洋経済新報社

- 発売日: 2000/10

- メディア: 単行本

- 購入: 2人 クリック: 14回

- この商品を含むブログ (13件) を見る

ストックオプション

ほんとうにたまたま、勤めていた会社が上場し、ストックオプションを頂きました。その後も何度かストックオプションを頂き、それが行使できて資産の4分の1くらいを形成しています。

安定した大企業を選ぶのもいいですが、次はこの業界が来る! と確信があるなら、その業界のトップ企業に入るのも手です。新入社員なんてもらえるストックオプションもたかが知れてる、と思うかもしれませんが、インターネットバブルの頃は、新卒に配られたストックオプションが上場して1億円になった、なんてこともありました(実例です)。

いまぼくが新卒だったら、仮想通貨業界を選ぶでしょう。未成熟で急成長していてしかも将来の大きな可能性を誰も疑っていない。こんなチャンスはインターネット以来だと思います。

セミリタイアに向けて

セミリタイアに向けて、最も取り組むべきだと考えるのは、意外にも投資ではなく貯金です。それは、貯金には二つの効果があるからです。一つはもちろんそれで資産が増加するということ。

もう一つは 収入を貯金に回すことで、生活レベルの上昇が抑えられ、低コストな生活スタイルが身につくことです。

セミリタイアで重要な変数は4つあります。1つは資産額、2つ目は運用利回り、3つ目は生活コスト、最後が何歳まで生きるかです。資産がいくら多くて高い運用利回りを出しても、生活コストが高いと破綻します。逆に、資産が小さく運用利回りが国債レベルでも、生活コストさえ低ければなんとかなるのです。

もちろん人生の目的は幸せになることです。必要なことにお金を使うことに躊躇してはいけません。ところが、生活レベルを上げることが幸せに直結するかというと、そうはならないのが人生の面白いところです。特に固定費はそうですので、固定費を下げ貯金に励み、必要に応じて変動費的にお金を使うのがもっとも満足度が高くなります。