10月も間もなく終わり。となると考えなくてはいけないのは12月末で締めることになる個人の税金です。年内にコントロールする税金について、前回のふるさと納税に続き、今回は仮想通貨について。

確定申告は1月から12月

個人の税金は1年区切りで計算します。具体的には1月1日から12月31日まで。あと2ヶ月半で、収入と経費が確定するわけです。個人の税金対策には、このスケジュール感を意識したコントロールが重要です。

前回はふるさと納税について、考え方をまとめました。今回は仮想通貨です。

仮想通貨は「雑所得」である

まず、仮想通貨は「雑所得」として計算されます。雑所得はよく「最悪の税」とも言われます。累進課税で最高税率が高く、給与と合算で税率計算するくせに、マイナスの場合は損益通算できず、さらに損失の繰越もできないからです。

ただし、雑所得の中で損益通算できることは意外と知らない人も多いようです。つまりほかの雑所得、ブログとか執筆、講演、クラウドファンディングなどの損益と合算できるのです。そして、もちろんこれらにかかった経費も合算できます。

つまり経費の額によっては合算した結果がマイナスになる場合もあるということです。

最初に経費の額を計算する

というわけで、年末が近づいたら最初にするのは経費の額の計算です。例えば、ブログ運営ならば一般に下記が経費として算入できます。

- 電気代

- 通信費、電話代

- パソコン代

- 交通費

- 交際費

- サーバ代

- 家賃

- 書籍

もちろん、その全てが経費にできるわけではなく、例えば電気代なら総額のうちブログ運営に必要な電気代を計算して、割合として経費にします。どのくらいの比率にするかは、どのくらいをブログに使っているかで決めて、いったん決めたら恣意的にならないように運用するのがよいそうです。

ぼくの場合、自家用車を法人に貸し出しているので、そこから収益が雑所得として入ってきますが、代わりに自家用車を維持するための費用の一部を按分して「自動車レンタル事業」の経費としています。

まだ2カ月残っているので、不確定な経費もあるでしょう。でもざっくり「今年の経費はこのくらいになりそうだ」ということが分かりました。これが出発点になります。

収入の額を計算する

続いて収入も計算します。ブログならアドセンスなど広告収入がありますし、アフィリエイト収入もありますね。これを年末まで予想します。貸株やソーシャルレンディングなら、年内までの収益も事前に計算できそうです。もちろん、すでに行ってしまった仮想通貨売買による収入も計算します。

収入を計算したら、そこから先の経費を引きます。すると今年の課税利益(仮)が計算できました。

マイナス分だけ仮想通貨の益出し

ここで課税利益(仮)がプラスの人は、大儲けした人ですね。おめでとうございます。ぜひしっかり税金を支払ってください。

逆にマイナスになっていたら、仮想通貨の出番です。ここで仮想通貨の益出しをして、せっかくのマイナスを活用しましょう。というのは、トレーダーでもない限り、長期に仮想通貨を保有している人はかなりの含み益状態になっているだろうからです。これを一気に利益確定すると、凄まじい税金を払うことになります。そこで、このように雑所得のマイナス分だけ、毎年しっかり利益確定させるわけです。

これを機会に仮想通貨を売却して円に変えようというのなら、話は簡単で売ってマイナス分だけの利益を作ればOKです。でも、まだ仮想通貨のエクスポージャは持っておきたい、利益だけ出したいというのならこんなやり方があります。例えばBitcoinを1BTC買って、すぐに1BTC売却するという方法です。

なぜこれが益出しになるのか。それは仮想通貨の利益の計算方法が、コインごとに平均取得額を出して、その売却額との差額を利益とするやり方だからです。

例えば10万円で1BTC買って、300万円に価格が上昇しました。平均取得額は10万円で含み益は290万円です。ここで300万円で1BTC購入すると、BTCあたり平均取得価格は310万/2で155万円に上昇します。そして1BTCを300万円で売ると、差額の145万円が利益として確定されるわけです。このようにして、ウォレットなどにある仮想通貨に触れることなく益出しだけを行えます。

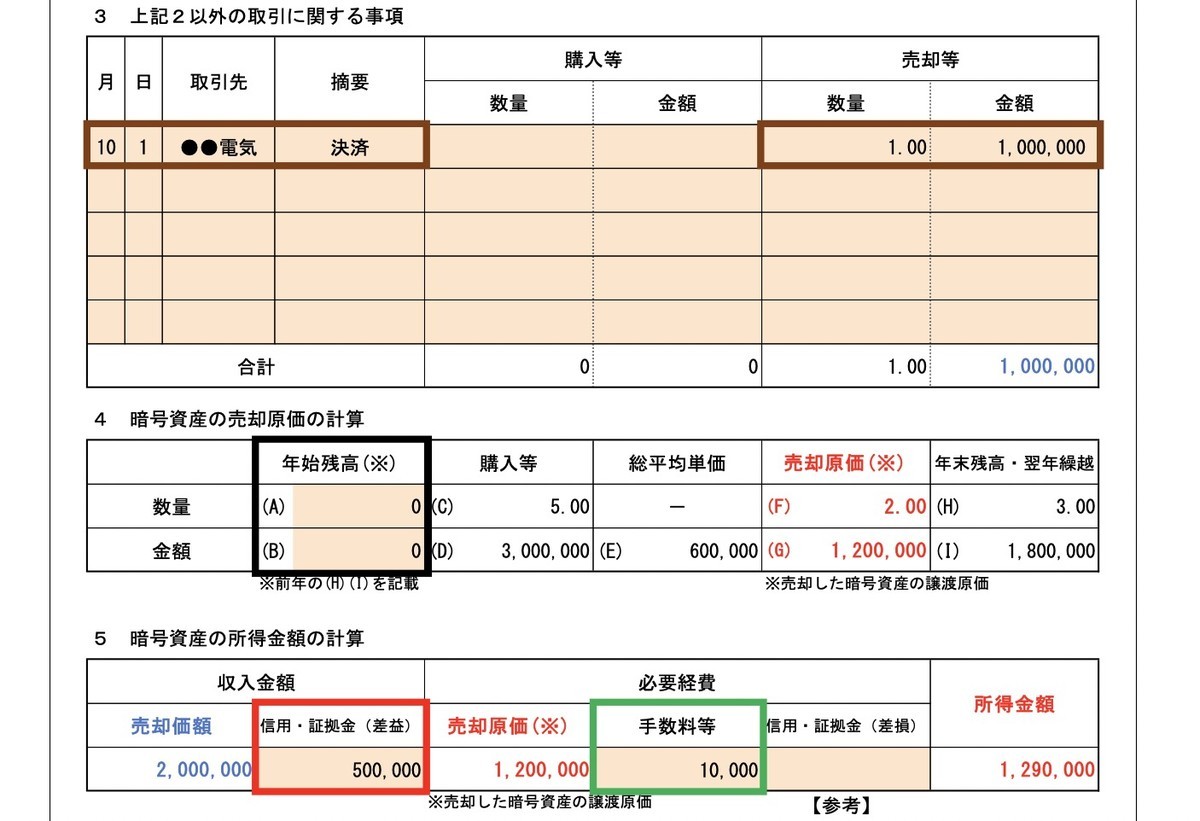

では具体的にどのくらいの量を売買すればいいのか。その試算には国税庁のExcelシートを使います。そう、確定申告の際に計算するあのシートです。

年始残高のところに、昨年の確定申告の「年末残高・翌年繰越」の額を入力します。その上で、「購入等」と「売却等」のところに数量と金額を入れれば、右下の所得金額に利益額が計算されます。

こうすれば比較的に容易に、仮想通貨の益出しが行えるハズです。