ビットコインなどの仮想通貨は、現在「雑所得」扱いになっていて、最大税率は55%とたいへん高いのが特徴です。ただし、うまく投資商品を選んだり、利益化を工夫すれば、その税金を大きく減らすことができます。

- 最悪といわれる「雑所得」

- 戦略1 累進課税を逆手に取る

- 戦略2 確定申告不要制度を使う

- 戦略3 雑所得の経費をつかう

- 戦略4 現物ではない仮想通貨に投資する

- 戦略5 ポイントによる擬似投資

- 要はやりよう

最悪といわれる「雑所得」

個人にかかる所得税はいろいろな区分があって、複雑になっています。大きく分けると、次の2つに分かれます。

- すべての収入を合算して(総合課税)、額に応じて税率がアップする累進課税

- 個別に計算して、税率が固定の分離課税

(2)で有名なのは、株式の配当や譲渡所得ですね。額が小さくても大きくても20.315%固定です。また、先物やFX、オプションなども同様です。ただし、株式と違い特定口座がないため、自身で計算して確定申告する必要があります*1。

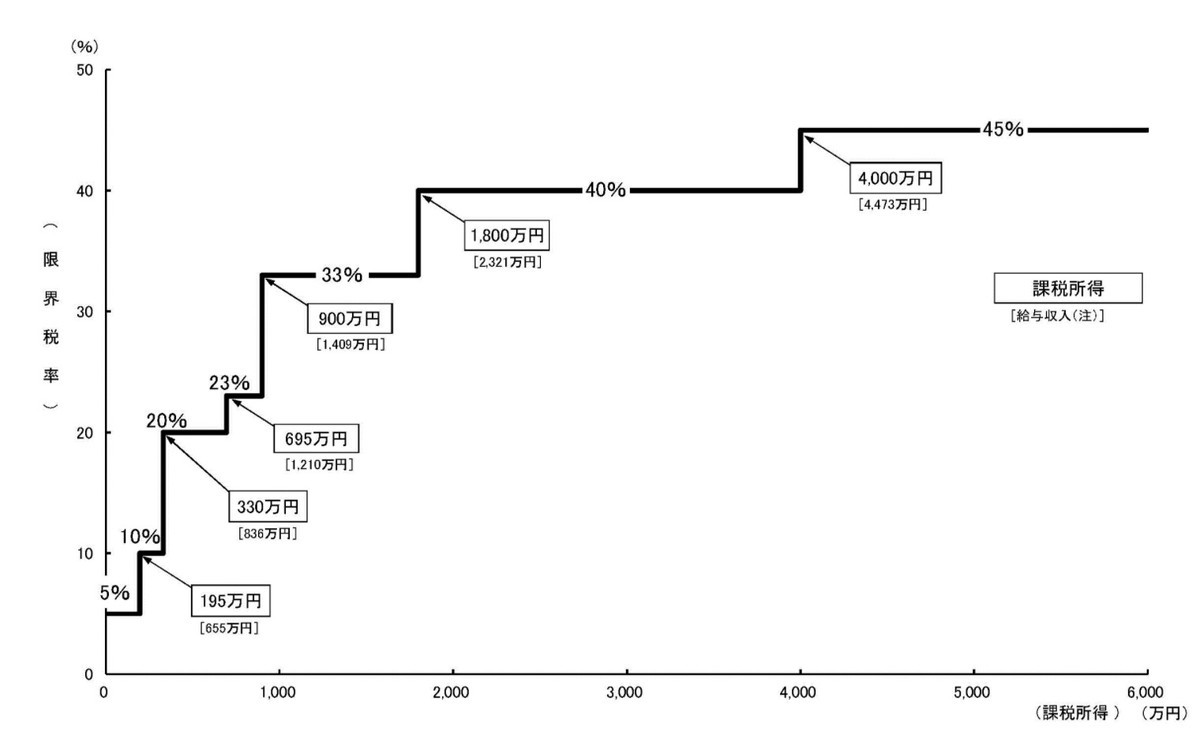

(1)は、給与収入が代表例です。得た収入の額が増えると、税率がどんどん大きくなる累進課税です。下記の図のように、段階的に税率がアップし、課税所得が333万円を超えると20%。そこに一律の住民税10%が加わるので、合計30%になります。最大は45%+10%の55%ですね。

この総合課税の税率は、給与収入のほかに雑所得や一時所得などと合算して計算します。そのため、給与が高い人は仮想通貨などで多額の雑所得を得てしまうと、税率もアップするというわけです*2。

もう一つ、雑所得が最悪と言われるのは、損失の繰り越しができないためです。所得、特に投資による所得は利益が出ることもあれば損失が出ることもあります。株式などは損失が出たら、それを翌年に繰り越して、翌年の利益と通算することができます。ところが、雑所得については損失が繰り越せないのです。

こうした特徴があるので、雑所得は最悪といわれるのです。

戦略1 累進課税を逆手に取る

とはいえ、累進課税というのは課税所得が少なければ税率が低いということでもあります。例えば、課税所得が195万円未満なら税率は5%でしかありません。そして課税所得というのは、さまざまな控除を引いたあとの額なので、実は年収400万〜600万円までは課税所得195万円に収まってしまうのです*3。

そういう人がビットコインで利益を得ても、課税所得が合計して195万円を超えなければ、15%の税率で済むことになります。

戦略2 確定申告不要制度を使う

2000万円以下の給与収入や株式特定口座の利益だけであれば、確定申告をする必要がないことはよく知られています。そして、さらに、そのほかの所得が年間20万円までの人は、確定申告が不要なのです。これは、その分の税金を払わないでいいことを意味します*4。

つまり、年間20万円以下の利益ならば、ビットコインで利益を得ても税金を払う必要がないわけです。

ただし、この20万円ルールは国税である所得税にのみあるもので、一律10%課税の住民税に関してはこの特例措置はありません。別途住民税は申告する必要があります。まぁ10%の課税で済むということです。果たしてどれだけの人がやっているのかは、不明ですが。。。

戦略3 雑所得の経費をつかう

ビットコインは雑所得です。そして雑所得の税金は、収入から経費を引いた残りに対してかかります。ということは、経費があれば課税所得を減らせるわけです。例えば、ハードウェアウォレットの購入などは、経費に当たるでしょう。仮想通貨関連の書籍やセミナーなどの費用も経費になると思います。仮想通貨専用のPCやスマホも対象ですね。

そして、もう1つ。意外に知られていませんが、雑所得同士は損益通算が可能です。つまり、仮想通貨以外の雑所得で、損益がマイナスならば、合算することで仮想通貨の利益を減らせるというわけです。

では雑所得に区分される主な収入はどんなものがあるでしょうか。

- ソーシャルレンディング

- ブログなどの広告収入、アフィリエイト

- 継続的でない副業

- ネットオークション

ソーシャルレンディングで損失を出すには、貸付先がデフォルトして貸し倒れ先として損失計上するときくらいでしょうか。しかし、そのほかのいわゆる副業にあたるものは、収入よりも経費のほうが大きくなってしまうものが多々あります。こうした経費をすべて合算すれば、結果的にビットコインの利益を減らすことになるでしょう。

戦略4 現物ではない仮想通貨に投資する

現在でこそFXやCFD(差金決済)は20.315%の分離課税ですが、実は当初は総合課税でした。しかし2012年から店頭FX、CFDの税制が先物取引などと一本化され分離課税に、さらに2013年からは取引所CFD/FXも分離課税に変わったという歴史があります。

それはなぜかといえば、デリバティブを活用すれば、異なる投資対象であっても株式になったり先物になったりCFDになったり、自在に商品としては変わることができるからです。一本化してシンプルに、という狙いもありましたが、分けていても実質的に意味がなくなってきたという理由もあります。

例えば、投資信託を上場させたETFは株式と同様に取引されます。当然税制も株式と同じです。ところが、投資信託の中身が株でなかったらどうでしょう? 例えば金の現物の税制は一時所得ですが、金に対して投資する投信を上場させたETFは分離課税になります。同様に、ビットコインは雑所得ですが、ビットコインに投資する投信を上場させたETFは、普通に考えて分離課税になるはずです*5。

ビットコインETFはカナダなど一部の国では実現しましたが、米国では未だに何度も申請されては却下されています。日本ではそもそもビットコイン投信自体がありませんね。ただし、2021年に入って、仮想通貨でも商品組成によるマジックが起こり始めました。

eワラント証券が作った「ビットコインレバレッジトラッカー」です。これはシカゴCMEに上場しているビットコイン先物に連動するリンク債に連動させた商品になります。実質的には、ビットコイン先物を原資産とするオプションを証券化したものです*6。一般的にはカバードワラントと呼ばれ、eワラント証券ではeワラントと呼んでいます。

特徴は、カバードワラントが金商法上有価証券にあたることです。つまり税制上、先物やFXなどと同じ分離課税(20.315%)になるのです。これは、商品組成上の発明ですね。これによって、税率20.315%の形でビットコインに投資できるようになりました。イーサリアムについても同様の形で商品が登場する予定です。ちなみにSBI証券でも取り扱っています。

ただし、5倍、またはインバース3倍というレバレッジを効かせた商品であり、スプレッドもたいへん大きくなっています。そのため、長期保有に向く商品ではなく、短期に値段の上がり下がりを取る、トレーダー向けとなっているのが注意点です。

戦略5 ポイントによる擬似投資

同様の発明に、企業発行のポイントを使った疑似投資があります。これは株式などの価格に連動させてポイントを増減させるサービスです。STOCK POINTは「.money」「永久不滅ポイント」などを使って疑似投資ができるサービスを提供しており、ビットコインに連動したメニューも用意しています。

さらに楽天は、「ポイントビットコインby楽天PointClub」を開始しました。こちらも同様に、設定した楽天ポイントがビットコインの価格に連動して増減するというものです。

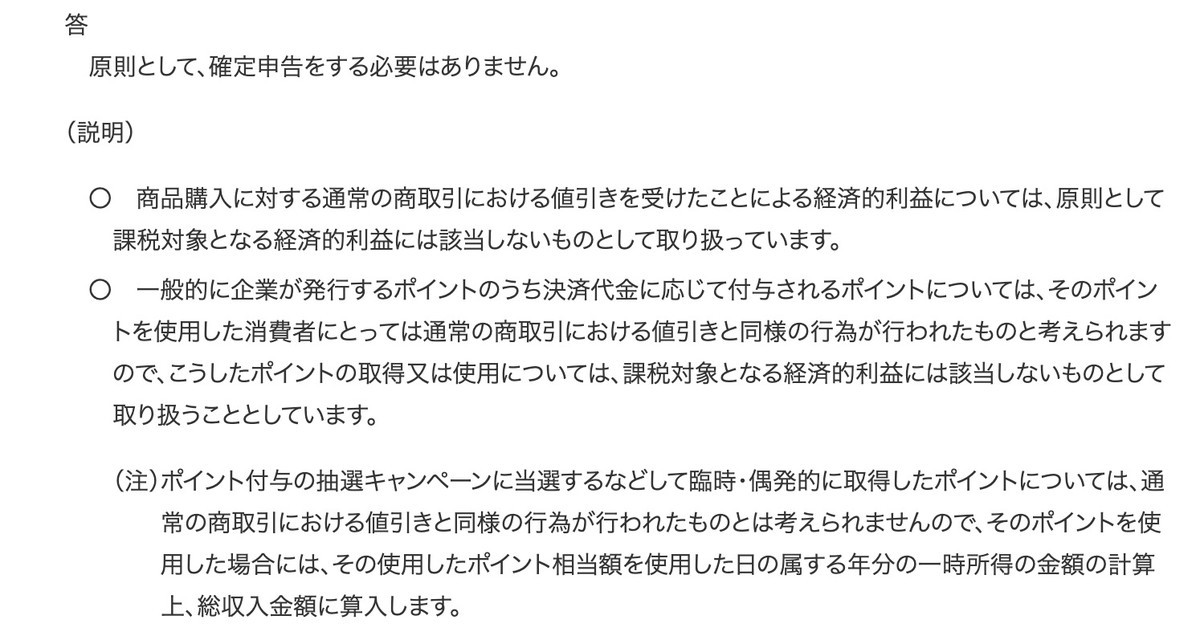

まず、企業ポイントについては、「割引」扱いになる場合と「一時所得」扱いになる場合の2パターンがあります。商品購入時にそのお店のポイントが発行され、あとあとポイントを使って値引きができるパターンは「割引」扱いです。

一方で、抽選キャンペーンなどで付与されたポイントは「割引」には当たらず、一時所得扱いです。また国税庁のタックスアンサーには見当たりませんでしたが、共通ポイントなど「割引」とみなせないポイントは、一時所得にあたるようです。

※No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い|国税庁

一時所得は総合課税の1つですが、次の2つの特徴があります。

- 年間50万円控除できる

- 控除後の額を2分の1にして計算

つまり、100万円の一時所得ならば、まず50万円を引いて残り50万円、それを半分にして25万円。これを給与などと合算して累進課税を計算するわけです。仮に税率が33%(課税所得900万円以下)でも、100万円の所得に対して8.25万円(25万の33%)の税金ですから、税率は実質8.25%にしかなりません。

さらに、先の確定申告不要制度と組み合わせると、90万円までは全く税金がかからないことになります*7。

さて、この一時所得で注意しなくてはいけないのは、ポイントを取得した時点ではなく、ポイントを使用した時点で一時所得として計算する点です。つまり、ビットコイン連動ポイント増減サービスでポイントがものすごく増えても、その時点で課税はないということです。さらに、サービスからポイントを引き出しても、やはり課税はありません。そのポイントを使って初めて、使った額に応じて一時所得課税が発生します。

例えば、楽天ポイント3万ポイントをポイントビットコインに入れます。ビットコインが暴騰して、10倍になったとしましょう。楽天ポイントは30万ポイントになりました。このポイントを通常の楽天ポイントに戻します。そしてそのうち10万ポイントを使って、楽天証券で投信を買いました。

はい。この時点で使用した10万ポイントが一時所得扱いになり、課税対象となります。ただし、10万ポイントならば一時所得の控除内なので、無税ですけど。

要はやりよう

高い高いといわれているビットコインなど仮想通貨の税金ですが、しっかり用意して戦略を立てれば、それを減らすことが可能だということが分かりました。ここでは書きませんでしたが、法人でビットコインを保有すれば、また異なる税制になります。

とはいえ、税金周りは複雑でしょっちゅう制度が変わり、さらに国税庁で統一見解を出していない場合、税務署ごとの個別判断になるものもしばしばです。できる限り公開されている情報に基づいて記しましたが、理解違いなどがありましたらご指摘いただけると幸いです*8。

*1:さらに、株式の配当や譲渡所得は損益を通算できますが、先物やFX、オプションは別の箱になっていて、別の箱同士で損益を通算できません。

*2:さらに、給与所得と雑所得、一時所得などの間で損益通算はできません。雑所得でマイナスが出ても、その分給与所得を減らすことができないのです。ただし、雑所得内での損益通算、一時所得内での損益通算は可能です。

*3:400万〜600万と幅があるのは配偶者控除や扶養控除があるからです。家族が多ければ、控除額が増えるわけです

*4:ただし、医療費控除やふるさと納税などで確定申告をする場合、20万円以下の所得も確定申告に含めなくてはいけないのに注意です

*5:ビットコインCFDは、雑所得ではなくCFD扱いの税制になるのではないかという期待もありましたが、ビットコインFXが雑所得である時点で、やっぱりダメでしたね。

*6:オプションとの違いは、ショートオプションの場合でも権利行使がなされない、というか発行者側で行なわれるので購入者は権利を行使したり、されたりされないこと。また有価証券であるということです。

*7:90万 − 50万 → 40万。それを半分にすると20万円なので。

*8:こういうときに、「情報の内容に責任は持ちません」と書く場合もあるのですが、よくよく考えるとそれは当然ですね。何か書いたものを信じて実行して、それによって損害を被ったとしても、コンテンツの筆者に何かしらの責任があるという立場に、ぼくは与しません。