投資では「どんな銘柄を買うか」といった話題が常に人気ですが、実はそれよりももっともっとパフォーマンスに大きな影響を及ぼすものがあります。それはリスク資産の比率、つまり総資産のうち、どれだけを株式などのリスク資産に充てているかです。

- 資産の半分が現金だという人

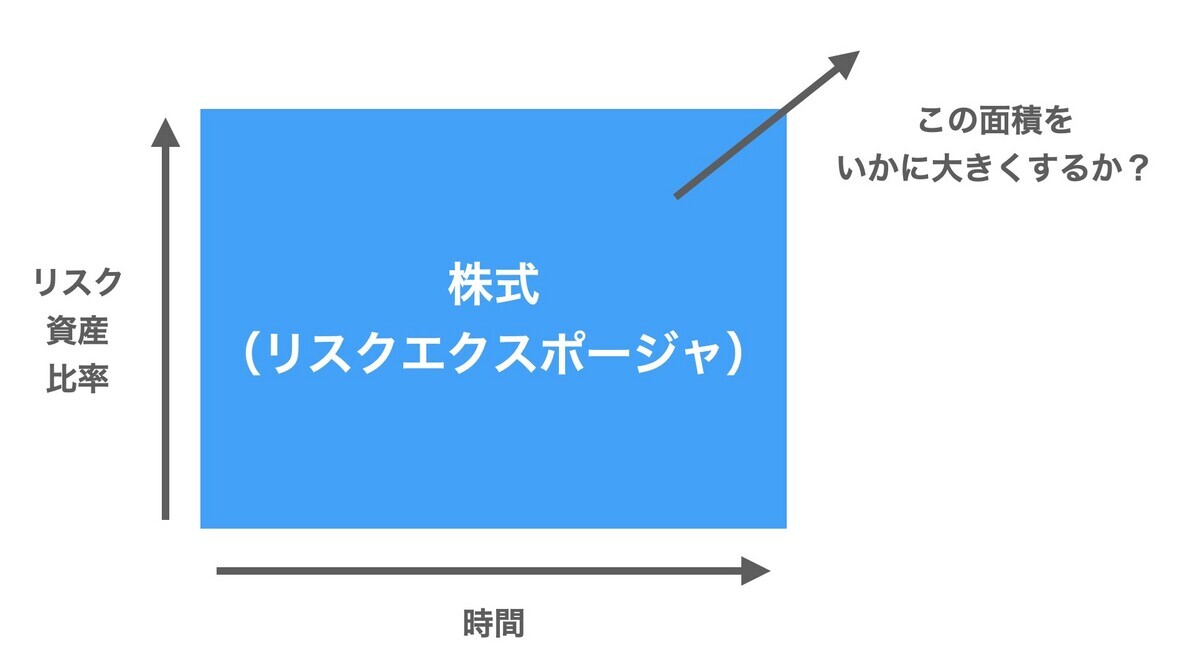

- リスク資産比率を上げればパフォーマンスが改善する

- トレードもリターンの期待値を下げる

- いかに多くのお金を長くリスクにさらすかが、投資のパフォーマンスを決める

- 補項:ではなぜ現金を保有するのか?

資産の半分が現金だという人

総資産の半分が現金だという人、いますよね。例えば総資産が3000万円だけど、内訳は現金が1500万円、株式が1500万円となっている。投資で資産を増やしたいと考えながらも、なんとなく半分は預金にしている……という場合が多いでしょう。

ところがこのように資産の半分を現金にしてしまうと、資産全体が株式のときに比べて、増え方も半分になってしまいます。株式が6%のリターンを上げていても、総資産ではリターンは3%になってしまいます。つまり総資産に対するリターンで見ると、リターンも半分になるのです。

これは言ってみれば当たり前で、資産の半分を現金にすれば、リスクもリターンも半分になるということです。

リスク資産比率を上げればパフォーマンスが改善する

逆にいうと、リスク資産比率を上げればパフォーマンスも上がります。半分が現金のポートフォリオの場合、すべてを株式に投資するフルインベストにすれば、リターンは(リスクも)倍になるわけです。

株式(インデックス)の期待リターンは6%だとか7%だとか言われていますが、実際の資産が毎年6%以上で増えている人は案外少ないものです。これはひとえにフルインベストしていないで、必要以上の現金を保有している、リスク資産比率が低いことが理由です。

そのため「米国株インデックスと世界株インデックスのどちらがいいか?」などと悩むよりも、リスク資産比率を上げるほうが確実にリターンは向上します。現金を保有せずに株に突っ込め!というわけです。

トレードもリターンの期待値を下げる

リスク資産の比率が投資のパフォーマンスに大きく影響するということを書きましたが、同じように時間軸でも現金の比率が高いとパフォーマンスを下げます。例えば、20日間は株式に投資しているが、その後10日間は現金で持っている……というような場合です。当然ですが、リスク資産に投資している時間が66%なので、パフォーマンスも66%になります。

これがどういう状況かというと、めぼしい銘柄を見つけたので投資し、十分に利が乗ったので利確した。そして次の銘柄を見つけるまで、現金で保有していた――。というようなときです。

うまく目利きができて20日で10%のリターンを上げられたとします。でもその後10日間は現金で保有していたので、実際のパフォーマンスは6.6%に下がります*1。

この例では最高にうまくいった投資なので、リターンが3分の2になっても十分に儲かっています。しかし、通常はここまでうまくいくことは稀なので、単発のトレードではインデックスを上回るリターンが出ていても、投資していない時間が長ければ合計のリターンは減少し、一定期間の合計ではインデックスに負けてしまうというわけです。

いかに多くのお金を長くリスクにさらすかが、投資のパフォーマンスを決める

トレードの格言には「休むも投資」などがありますが、これはあくまで「安く買って高く売る」ために重要な点です。経済や企業の成長を、平均的な株式の価値アップという形で享受するインデックス投資については、資産の一部を現金として休ませていたり、お休みする時期があることは、パフォーマンスを下げる要因になります。

言い方を変えると、いかに多くのお金を長くリスクにさらるかで、投資のパフォーマンスが決まるということです。というわけで、投資のリターンを上げたければ、

- さしあたって必要な現金の額を正確に見積もり、残りを投資に回す

- 株式は下落しても長期では戻ることを信じて、リスク耐性を高める

ことが非常に重要だといえます。

補項:ではなぜ現金を保有するのか?

ではなぜ現金を保有するのでしょうか。これは2つの意味があります。1つは生活防衛資金&近々で必要となるお金、2つ目はリスク管理です。

例えば、今後5年で、子供が2人大学に行き、クルマを買い替えるとか、家を買う予定で頭金を貯めているとか、そういう場合はその分の現金を確保しておくべきです。一般的には、病気などで急に仕事を失うリスクに備えて3ヶ月〜半年分くらいの給与相当額を生活防衛資金として持ちます。さらに近々必要な金額を現金で持ちます。

例えば、高校生の子供2人がいる家庭なら、下記の合計1100万円くらい現金がほしいところです。

- 生活防衛資金 300万円

- 大学入学費用 100万円×4年×2人=800万円

この現金は株式などの購入に回してはいけません。現金で保有すべきです。なぜなら、平均的に株式が6〜7%のリターンを出してきたといっても、それは長期の平均であって、5年〜10年のスパンでは横ばいまたはマイナスで推移する可能性もあるからです。少なくとも5年以内に必要になることが分かっているお金を、株式投資に回すのは危険だと考えます。

もう一つのリスク管理は、マインドの問題です。株式は長期(10年以上)スパンでは価格を戻し、期待(6〜7%)通りの平均リターンをあげることで知られます。しかし、その途中では価格が半分になり、そのまま数年が経過することもあるのです。

株の暴落で資産が半分になってしまったら夜も眠れない……というマインドは危険です。「投資していて大丈夫だろうか?」と不安になり、安値になったタイミングで株式を売却することにもなりかねないからです。こんな人は、現金を多めに用意することで、下落の影響を減らすことができます。

*1:20日で10%なので、年率換算すると180%のリターンという計算になります。ところがその後の10日間は現金で保有しているので、実際の年率換算は120%。現金保有期間が長ければ、その分だけパフォーマンスは低下します。