昨日10月25日に、当社から初給与を受け取りました。そして給与を支払うのも初めてです。当社(法人B)はぼくが100%オーナーの会社ですから、自分の会社という箱から自分個人に給与を払う形。単なる振込と同じようなことなのですが、ちょっと感慨深いです。

昨日10月25日に、当社から初給与を受け取りました。そして給与を支払うのも初めてです。当社(法人B)はぼくが100%オーナーの会社ですから、自分の会社という箱から自分個人に給与を払う形。単なる振込と同じようなことなのですが、ちょっと感慨深いです。

正確には役員報酬

ざっくり「給与」と書きましたが、正確には役員報酬です。従業員が受け取るのは給与や賞与ですが、役員の場合は役員報酬を受け取ります。年間の報酬額として株主総会で決定し、毎月同じ額を支払う必要があります。ホントの意味での年俸ですね。

なぜ「必要がある」のかというと、このとおりにしないと税法上の損金にならないからです。つまり、法人税の計算のときに売上から控除(差し引く)できないのです。

ぼくの法人Bの決算は9月末締め。そのため新年度が始まる10月1日から給与を受け取ることにしました。税制上必要なことはそのほかに2つあって、一つは書面で役員報酬の決定についてエビデンスを残すことです。うちは合同会社なので取締役ではありませんが、こんな感じの書類を作って捺印して保管します。

もう一つが、実態として給与を支払う必要があるということです。ぼくの場合、月額報酬額を7万円に設定し、そこから社会保険料を差し引いた57685円を、法人口座から個人口座に毎月振り込む形にしています。

なお普通は給与は源泉徴収の必要がありますが、毎月の給与(報酬)が8万8000円以内なら源泉徴収が不要です。あ、給与をもらっている先が1か所の場合は、ですね。

なぜ給与を出すのか

あらためて、なぜ法人から個人へ給与を出すのかをまとめておきましょう。一つは社会保険を受けるためです。今回ぼくの給与はそれが目的です。完全退職に伴い社会保険への加入が必要になったため、国民健康保険/国民年金ではなく、協会けんぽ/厚生年金を選択しました。

もう一つは利益の移転です。法人があげた利益は、そのままでは法人に貯まっていってしまいます。このお金を自由に使うには、どこかで個人に移転しなくてはいけません。ところが、普通に移転するとそこには税金がかかってしまうのです。法人税を払った残りにさらに課税されるので、ここはできるだけ節税したいところですね。

方法はいくつかありますが、一つは今回のような役員報酬です。会社側は損金にできますが、個人側には所得税や住民税がかかります。ただ、個人には基礎控除48万円、給与所得控除55万円(収入162万5000円までの場合)があるので、合計103万円までは所得税がかかりません。また住民税のほうは基礎控除43万円、給与所得控除55万円があります。合計98万円ですが、住民税非課税の規定があって100万円以内なら無税になります。

住民税のところが間違えてます。

— ふじモンLv7@セミリタイア錬金術師 (@fujimon_ao10) 2023年10月26日

住民税の基礎控除は43万円、給与所得控除は55万円です。

ただし、住民税非課税の規定で所得が45万円以下の人は非課税になるので給与100万円以下の人は住民税がかからないのです。 pic.twitter.com/lKIj0nZo3h

給与から引かれる社会保険については社会保険控除もあります。月額7万円の給与なら、社会保険控除後は5万7685円。年間にすると69万2220円と、十分にこれに収まるので、ほかの給与がなければ無税で会社から利益を移転できるわけです。どうせ無税ならもっと給与を上げるという手もありますが、すると今度は社会保険料が上がってしまうので、そっちを優先しています。

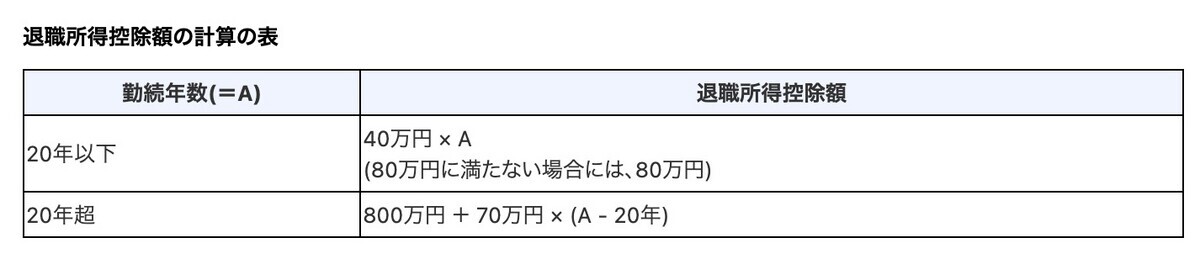

ほかにも会社から利益を移転する方法はいろいろあって、有名なところでは退職金でしょう。退職金は次のような計算で税が決まります。

(退職金 − 退職所得控除額)×1/2=課税退職所得金額

これに対して総合課税(累進課税)で税金がかかります。とはいえ、退職所得控除が勤続年数1年ごとに40万円、勤続年数が20年を超えた分は70万円/年得られるので、相当な額が控除できます。30年間勤めれば、1500万円が控除されるわけです。

さらに、ぼくの場合は法人Aと法人Bがあり、そのそれぞれで退職控除が使えます。すでに代表就任から5年ほど経っているので、25年後に退職したとしても3000万円は無税で個人に移管できるわけです。

企業オーナーにとっての給与額の決め方

こうした仕組みを見ていくと、世間の常識とは違い、給与額というのがかなり恣意的に決められていて、その人の稼ぐ力とは必ずしもリンクしていないことが分かります。こと、企業のオーナーにとっては、給与額を増やすことは特段メリットがあるわけではないのです。

もちろんオーナーだって生活する必要はあるので、生活費分は給与としてもらいたいと思うところはあります。その場合、最適な給与額は年収にして2000万円くらいだといわれています。これは法人税と個人の所得税のバランスとして、最も合計の税率が低くなるラインだからです。

ただぼくの法人のようにPL上赤字で繰越損失もたっぷりある場合、法人税とのバランスを考える必要がありません。さらにぼくは個人の投資活動でもCFがあるし、副業でも多少のCFがあり、さらに貯蓄を取り崩して生活する考えなので、税金を払ってまで法人からキャッシュを移す必要がないということです。

ざっくりしたイメージとしては、あと25年くらいは個人資産で生活して、その頃に法人から退職金を(おそらくほぼ無税で)もらい、その後の生活費に充てていこうかなみたいな感じでいます。