経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREしました。

退職すると、これまでの健康保険には入れないし、年金の取り扱いも変わります。ではどうするのがいいか検討した結果、ぼくの場合、太陽光と不動産を運営する法人があるので、そこから給与を出して、厚生年金と協会けんぽに加入することにしました。

では、どうやったら厚生年金と協会けんぽに加入できるのでしょうか。今回はその実践記です。

- 窓口はその地区の年金事務所

- 必要な書類

- 新規適用届の勘所

- 被保険者資格取得届 70歳以上被用者該当届

- 被扶養者(異動)届 第3号被保険者関係届

- 手続きにかかったのは約1時間 このあとの流れ

- 保険料の支払いはネット銀行はNG

- 税務上の注意点

窓口はその地区の年金事務所

会社員の場合は、会社の総務とか人事に書類を出せば、あとはよしなにやってもらえるのが厚生年金と健康保険です。ただし、自分の法人で加入しようと思ったら、何からなにまで自分でやる必要があります。自分が雇用者であり被雇用者でもあるわけですから。

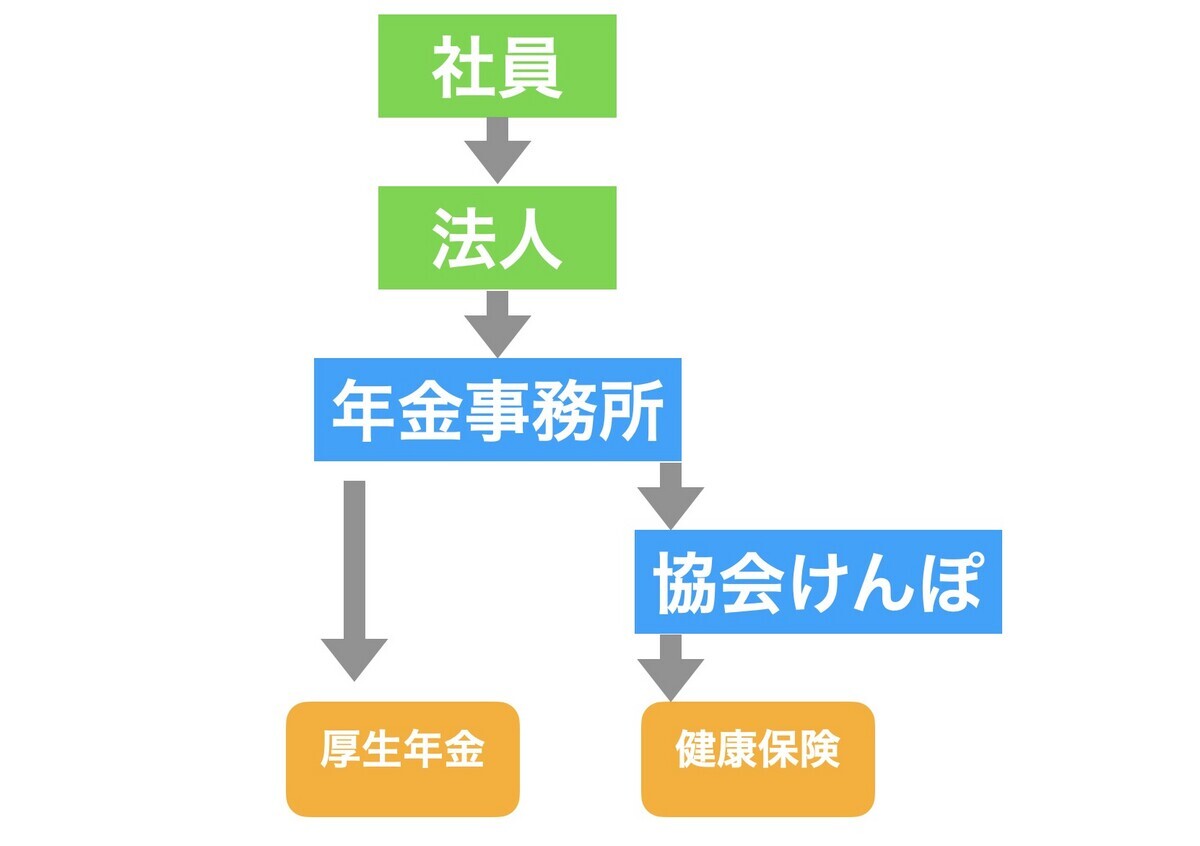

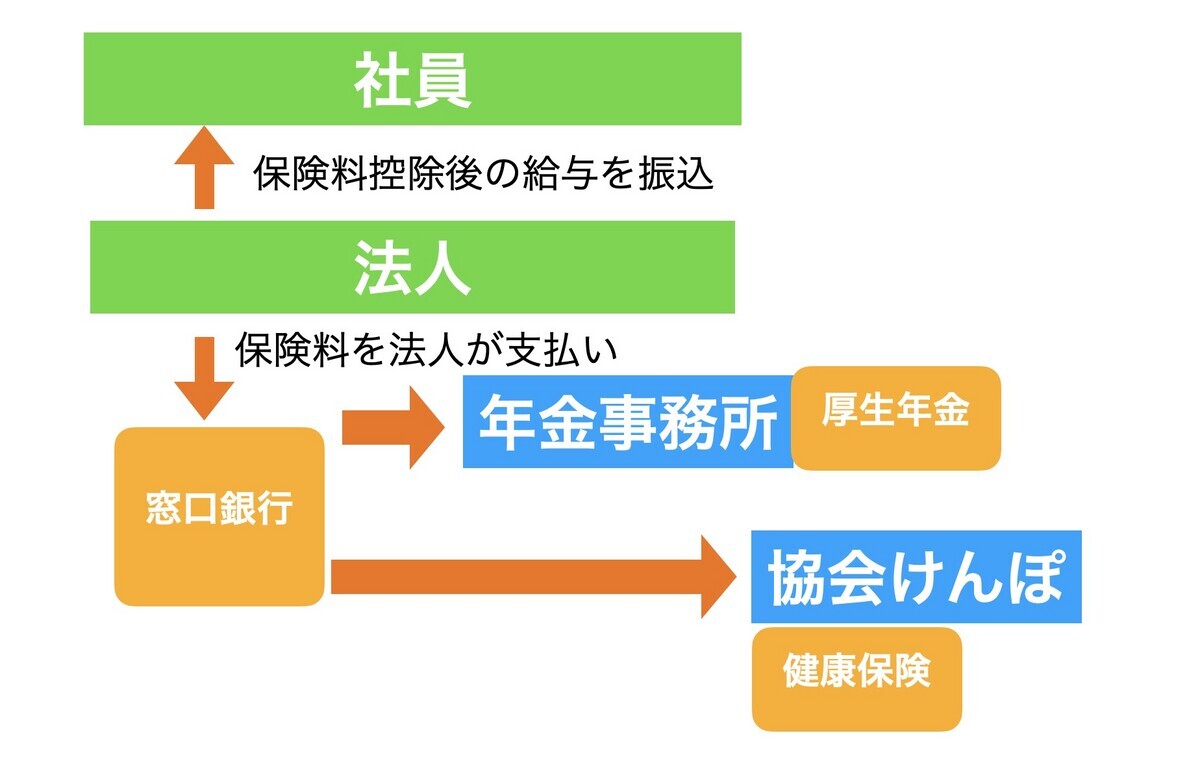

で、どこと話せば厚生年金と健康保険に加入できるかというと、その地区の年金事務所です。特にアポイントメントを取る必要もなく、書類を用意して持っていけばOKです。タイミングは、厚生年金と健康保険に加入する月。ぼくの場合、10月から加入するので、10月の頭に訪問しました。

なお係員によると、年金事務所が窓口となって協会けんぽにもデータを送るようになっているそうです。年金と健康保険はセットで取り扱われることがほとんどなので、手続きは一応年金事務所でワンストップで完了するようになっています。こんな構図です。

必要な書類

年金事務所に行くときは、いくつか持っていく書類があります。

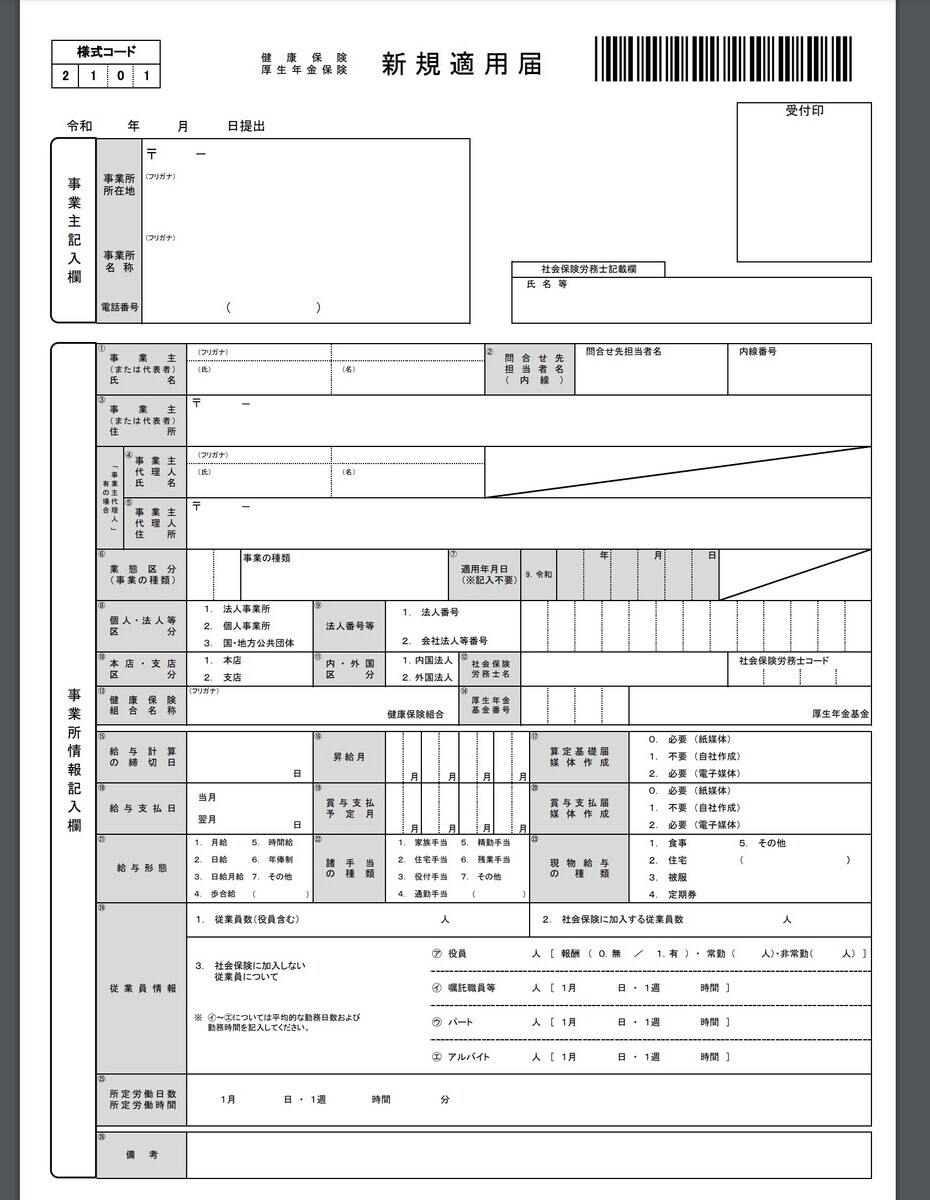

- 新規適用届

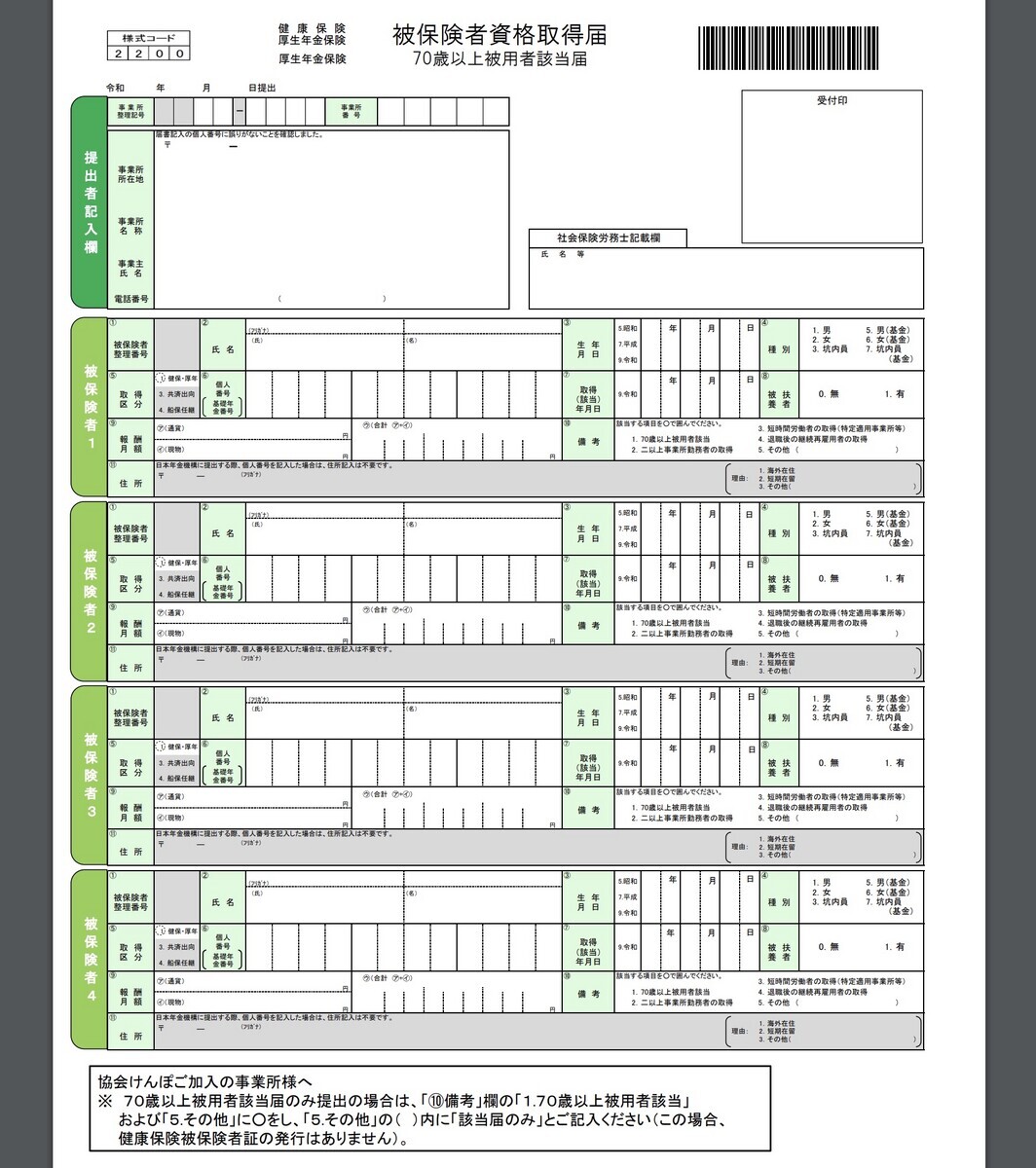

- 被保険者資格取得届 70歳以上被用者該当届

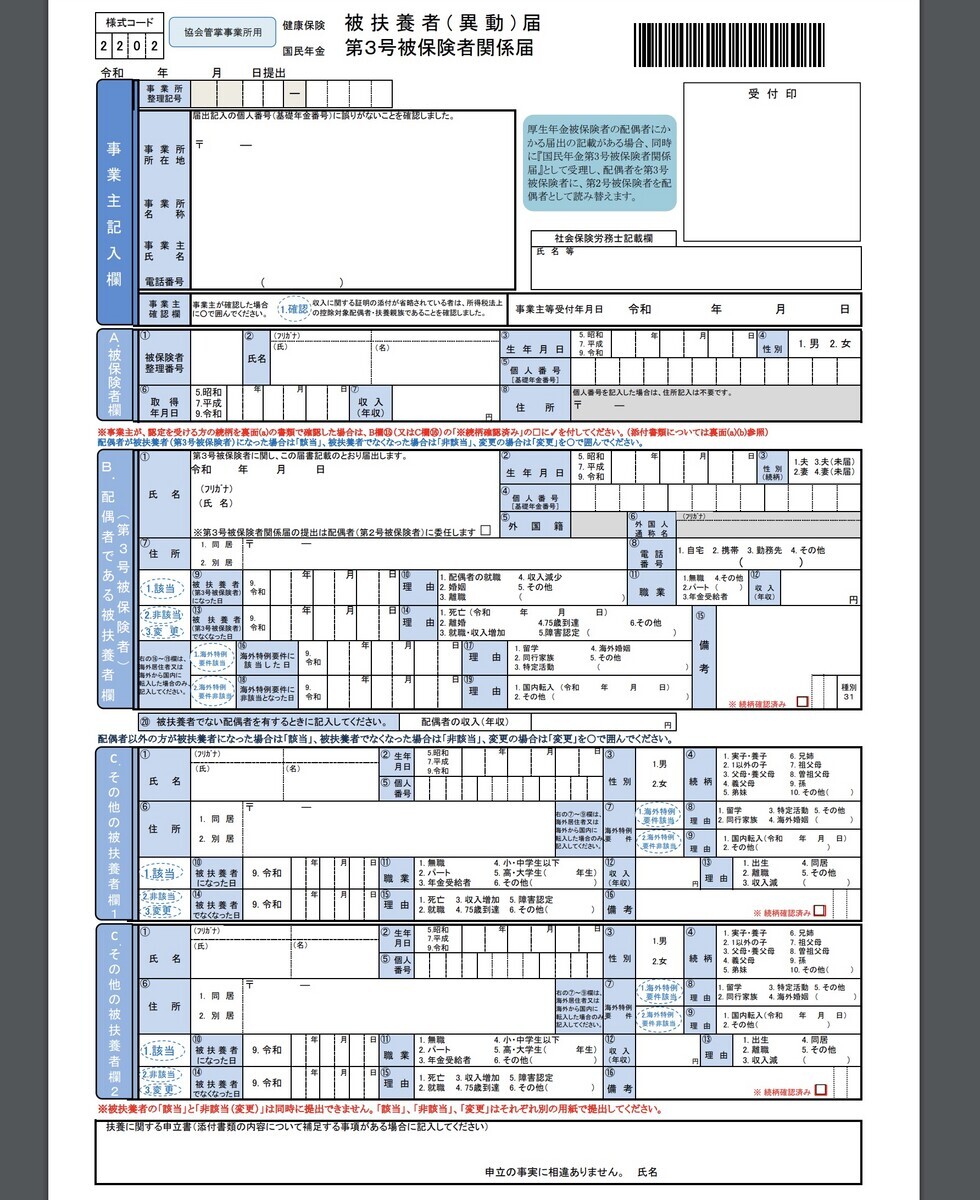

- 被扶養者(異動)届 第3号被保険者関係届

まず「新規適用届」は、法人が厚生年金と健康保険を初めて取り扱うときに出すものです。「被保険者資格取得届 70歳以上被用者該当届」は従業員が新たに年金と健康保険に加入するときに出すもの。そして「被扶養者(異動)届 第3号被保険者関係届」は従業員の配偶者や子供を扶養として年金/健保に登録するための書類です。そのため、こちらは単身者ならいりません。

ちなみに「被保険者資格取得届 70歳以上被用者該当届」を最初見たとき、「ぼくは70歳以上じゃないから別の書類があるはず。どれだろう?」とけっこう探し回りました。実は、この書類のタイトル、「被保険者資格取得届 or 70歳以上被用者該当届」という意味で、本当に分かりにくい。従業員が新たに登録するときは年齢にかかわらずこちらの書類でOKです。

新規適用届の勘所

では書類の記入方法でちょっと迷うところを書いておきます。まずは新規適用届から。

「給与計算の締切日」というのは、「末日」みたいに書きます。年金・健保保険料は給与額で決まるので、年金事務所はいつからいつまで働いた分が給与として計算されるのかを把握する必要があります。だからこの欄があるそうです。「支払日」も同じ。保険料算定のための参考情報だそうです。

「昇給月」や「賞与支払予定月」はそれがなければ空欄でかまいません。ぼくのような用途だと昇給も賞与もありませんし。

「算定基礎届媒体作成」は、保険料の計算のもとになる書類「算定基礎届」についてです。毎年7月上旬にこの書類をつくって提出しなくてはならず、その結果によって保険料が9月から変更になります。この書類の必要項目を埋めたものを年金事務所側で作成してくれるというのが「算定基礎届媒体作成」です。ちなみに電子媒体というのはCD-ROMだそうで「時代遅れですよね」と係員も言っていました。

ぼくのように給与額を変更しない前提でも毎年提出が必要だということなので、こちらは紙媒体で作成してもらう(必要)にチェックしました。

なお社印を押す欄はなく、ハンコを持っていかなくても書き直しも簡単なのはありがたいところです。

被保険者資格取得届 70歳以上被用者該当届

被保険者資格取得届 70歳以上被用者該当届は、従業員の加入時に出す書類です。といっても従業員が書くわけではなくて会社側が記入して提出します。一気に4人分書いて出せるようになっていますが、僕の場合は自分ひとり分だけなので、「被保険者1」を埋めるだけです。

気になる点は「個人番号」でしょうか。これはマイナンバーを書きます。一応、基礎年金番号でもいいのですが、その場合マイナンバーが記載された住民票が必要になるそうで、ならば最初からマイナンバーを書くのが簡単です。

ちなみにマイナンバーカード自体を持っていく必要はありません。

被扶養者(異動)届 第3号被保険者関係届

「被扶養者(異動)届 第3号被保険者関係届」は配偶者や子供を扶養に入れるための書類です。

こちらも子供のマイナンバーを書く必要があります。

被保険者の欄に「収入(年収)」の欄がありますが、これは扶養が可能かどうかを判断するために使うそうです。というのも、被扶養者=子供の収入が、被保険者=親の収入(年収)の半分以下でないと扶養にできないからです。さらに子供の収入を書く欄もありますが、これは年間収入が130万円未満でないとダメだから。

つまり際どいラインだと、子供の年収が120万円あったら、親の年収は最低240万円は必要だということです。「続柄確認済み」チェックボックスは、法人側が扶養者と被保険者の関係を確認していればチェックされ、年金事務所側はチェックしないで済むというものです。

法人と被保険者が同一の僕のような場合は、まぁなんでしょうね。簡単です。

手続きにかかったのは約1時間 このあとの流れ

年金事務所はやはり月初が混むそうで、あとは新入社員が多い4月が混むとか。一応月初だったので多少は混んでいたものの、ぼくの場合は1時間ですべての手続が終えました。

さてこのあとの流れです。まず、1〜2周間で健康保険証が登録の住所に届きます。そして実はその間は健康保険を使った診療が受けられません。10割支払いして、後から請求を健保にあげてくださいということでした。プラスチックカードでの資格確認というアナログな手法のため、こうなっています。

あれ? 今年マイナンバーと健康保険が紐付けられ、マイナンバーカードが保険証代わりに使えるようになりました。なら、もうマイナンバーカードを出せば健康保険が使えるのでは?

実はデータが年金事務所→協会けんぽと流れて、登録が完了すればマイナンバーカードで資格確認ができるそうなのですが、それが一体いつなのかは係員も不明だということ。なにしろ「私も少し前にマイナンバーカードと健康保険の紐づけをやったばかりで」ということで、これにより利便性が上がるという感覚もないみたいです。

ちなみに、マイナポータルの「健康保険証情報」をチェックすると、マイナンバーに紐付けられた健康保険の被保険者資格情報が確認できます。10月2日に年金事務所で手続きをして、本日10月6日時点、まだ健康保険の情報は以前の健保組合任意適用のままでした。まだ時間がかかるようです。

保険料の支払いはネット銀行はNG

ちなみに厚生年金・健康保険の保険料も、合算して支払いとなります。10月分の保険料は、翌月11月20日頃に「納入告知書」が発送され、11月末までに支払うという流れです。

そして社員が保険料を払うことはありません。そもそも健康保険は労使折半ということもありますが、使用者分と被使用者分を合わせて企業側が支払い、被使用者分の金額を引いた残りを給与として社員に振り込むわけです。

支払いは口座振替が可能ですが、驚いたことにネット銀行は不可です。窓口のある銀行に書類を出したあと、その書類を改めて年金事務所に送付する必要があります。一応、ネット銀行のくくりにあるイオン銀行は取り扱えるみたいですが、イオン銀行は窓口がたくさんあるので年金に関していうと、対面銀行の扱いな感じです。

税務上の注意点

これで年金事務所側の手続きは終わりですが、法人側ではもう一つあります。まず「役員報酬決定書」というものを作成し、法人の代表者名を記名、代表印を捺印して保管する必要があります。

これは税務上、役員報酬を損金にするには決算期の3ヶ月以内に報酬を決定しなくてはならないからです。そうしないと損金にできず、課税対象になってしまいます。さらに、損金にするために報酬が実際に支払われることが必要です。僕の場合は毎月25日に、給与である7万円から社会保険料を天引きした57,685円を、定期自動振込で法人口座から個人口座に支払う設定にしました。

FIREして定期収入がなくなって2ヶ月。再び定期収入を得ることになったわけですw