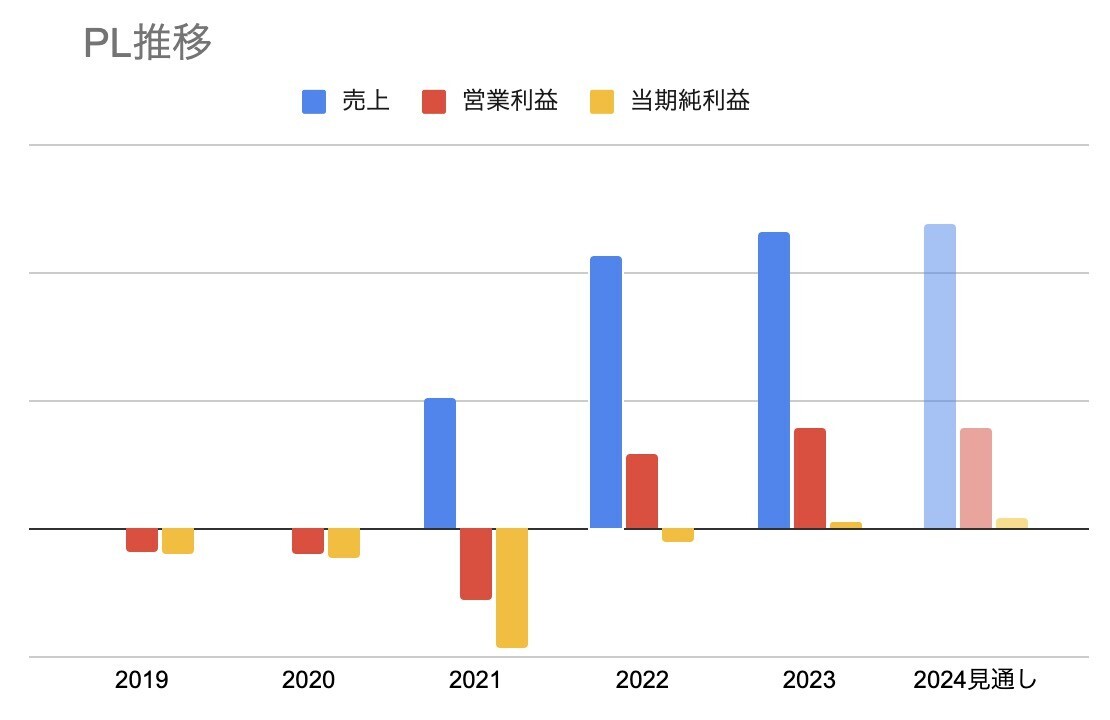

法人A(3月末決算)と法人B(9月末決算)の2つを所有していますが、今回法人Bの5期目の決算が締まりました。予想を少々上ブレして、今期は初の黒字。前期は営業黒字転換でしたが、今回いわゆる黒字転換となりました。パチパチパチ!

法人A(3月末決算)と法人B(9月末決算)の2つを所有していますが、今回法人Bの5期目の決算が締まりました。予想を少々上ブレして、今期は初の黒字。前期は営業黒字転換でしたが、今回いわゆる黒字転換となりました。パチパチパチ!

実質3期で黒字転換

この法人のアセットは太陽光発電と不動産なので、黒字転換といっても、大きなトラブルなく計画どおりに時が過ぎました、という話なので、一般的な事業のように必至で売上作ってコストを抑えて、やった!黒字だ!というのとは違います。それでも、まぁ見栄えはいいですね。

元々はわずかな赤字を見込んでいたのですが、黒字化した要因は2つ。一つはこの夏の太陽光発電が絶好調だったこと。二つ目は今期はほぼ不動産の満室が続いたということです。というわけで、売上が8%ほど上ブレし、結果黒字化しました。

ちなみにコスト構造をまとめておくと、原価はゼロ。販管費の大半は減価償却費です。しかも不動産建物は定額ですが、太陽光発電施設は定率償却なんですね。というわけで、毎年6〜7%くらい減価償却費が減少し、つまりはそれだけコストが減少し、営業利益が増加していきます。

営業利益がそこそこの黒字なのに、なぜ当期純利益がこんなに少ないかというと、これは金利支払いです。こちらも元利均等返済なので支払いが進むと徐々に元本が減るため、返済に占める金利部分の比率が低下し、つまり営業外費用が低下します。そのため法っておいても当期純利益は増加するという仕組みです。

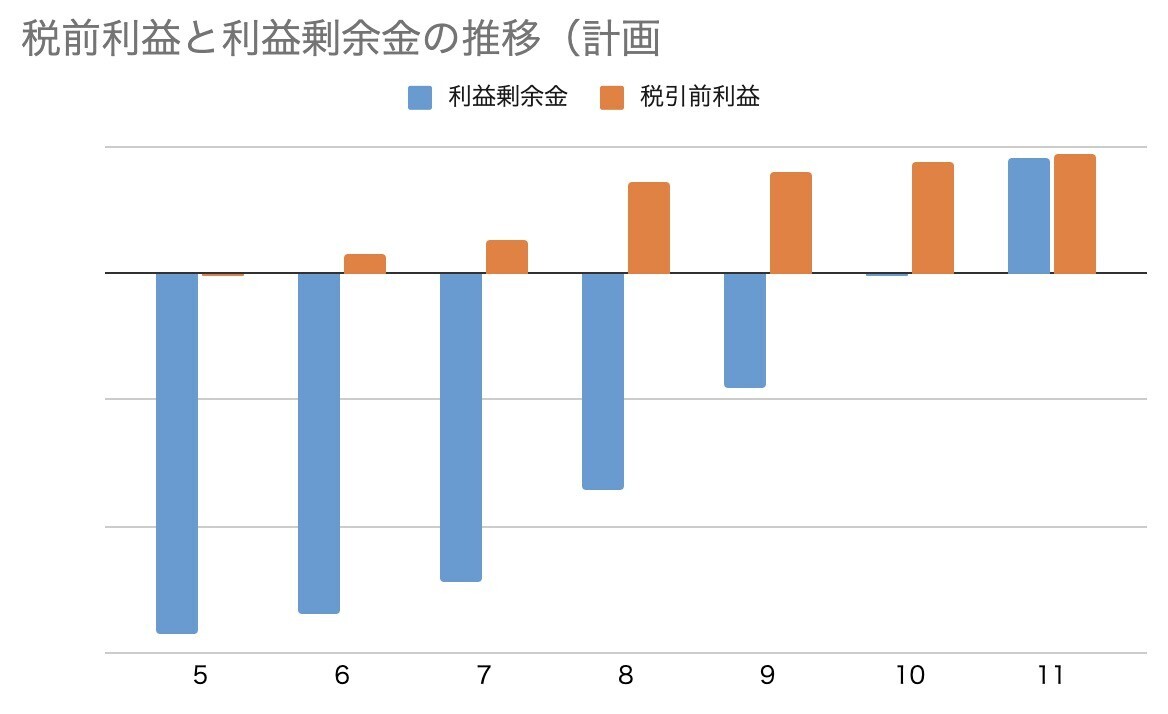

繰越損失額を気にして経営

このように、売上もコストも気にしない企業の経営というのは初めてなのですが、では何を気にするかというと税金です。下記は税前利益と利益剰余金の推移になります。この法人の場合、税金をほぼ払っていないので、税前利益=当期純利益です。またほぼ、利益剰余金=繰越損失額になります。

この5期目まで赤字を積み重ねてきたわけですが、法人の赤字は10年間の繰越が可能です。5期目で黒字になったので、ここからは繰越損失額を毎年の税務上の黒字で削っていくことになります。

計算上、10期目で繰越損失額はほぼゼロとなり、BS上では累損を一掃。11期目からは法人税の支払いが発生する見込みです。

となると、ここで考えるのは税務上の損金を用意すること。おそらく、経営セーフティ共済への加入と、役員報酬の増額・支払いあたりが候補になるのではないかと思っています。幸い、どのようにでも消しされるレベルの黒字なので、悩むことはなさそうです。

6期目からは免税事業者に

さて一足先に免税事業者に戻った法人Aに続き、今回の決算を最後に法人Bも免税事業者化します。インボイス制度との入れ替わりで、面倒なことが起きることなくキレイに免税化できた感じです。

ちなみに課税売上が1000万円以上あると免税事業者にはなれないのですが、法人Bは太陽光発電所2基+不動産で、居住用アパートの家賃収入は非課税なため、免税事業者になるのは全く問題ない形です。ややこしいですね。

ちなみに居住用アパートの家賃収入は非課税なのに、運営にかかる費用には当然消費税がかかります。ところが免税事業者なので還付もないという、益税どころか不当な消費税払いも発生します。

さらに言うなら、この不動産を買うときに発生した消費税(法人からの購入なので消費税を払っています)は、還付が受けられない(という法改正がされたため)ので、なんと雑損失として5年償却するという、これまた不利な税制です。ほんとなら500万円の消費税を払ったので500万円戻してほしいところ、毎年100万円ずつ損金計上する形。つまり実行法人税率25%として、100万円しか戻ってこないわけです。ほんと、消費税キライ!

さて来期のPL見通しは次のようになります。免税事業者になったことで、太陽光については売上が10%マシ。ただ、来年の発電量は保守的に見るのと、不動産で一つ空室が出たので、ほぼほぼ売上は横ばいを想定です。

コストのほうは減価償却費が下がりますが、その分、いろいろな経費をこちらの法人に寄せていく感じ。あ、ぼくへの給与の支払いも始めましたしね。それでも増益となる見通しです。