保有している2社のうちのB社が、4期目の決算を終えました。今回のトピックは、ついに営業利益が黒字転換したことです。

太陽光2基+一棟アパート

法人Bの所有は、太陽光2基と一棟アパートです。現在のところ追加資産取得の予定はなく、現状マックス。太陽光もアパートも年間通じてフルに稼働したので、今回の売上規模がほぼほぼ最終形です。

まずはPLを見てみましょう。

最初の2年間は実質無稼働法人でしたが、21年から太陽光と不動産が動き始め、22年はフル稼働しました。結果、営業利益はしっかり出てきて、利益率は27%といったところ。外形課税だけなので、経常利益と当期純利益はほぼ同じで、やや赤字かなというくらいです。

じゃあどんなコスト構造になっているかというと、次の通り。

減価償却は、不動産の建物と太陽光のパネルです。これがコストの約半分を占めています。不動産の建物の償却は定額法のみなので、これはずっと変わりません。一方で太陽光のほうはパネル設備を定率で償却していくので、償却額はだんだん小さくなります。

減価償却費のうち、ざっくり65%を不動産の建物が占めているので、ここから約10年で17%くらい償却費は減少する見込みです。

広告宣伝費は不動産の客付け費用です。けっこうかかっていますね。

支払利息は、営業外損失に入ります。こちらも返済による元本の減少に伴って次第に減少していきます。

雑損失がけっこうありますが、これは「控除対象外消費税等償却額」というやつで、

居住用賃貸建物を購入した際の消費税部分。居住用賃貸建物に係る消費税は仕入税額控除の対象とならず(還付を受けられず)、5年間で按分の上償却(営業外費用)する。

そうです。そんなわけで、こちらは5年間でゼロになる感じ。

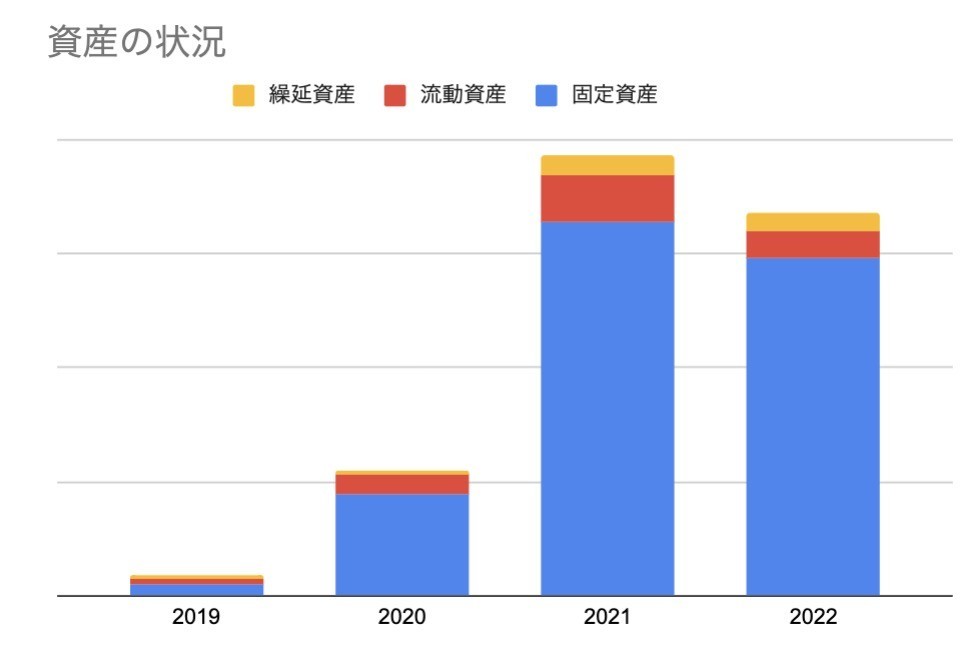

資産の状況

バランスシートも見ておきましょう。資産の内訳を見ると、ほぼほぼ土地と機械装置&建物が占めています。これは太陽光パネルと建物ですね。いずれも償却によって徐々に減少するので、追加の資産取得がない限り、バランスシートは縮小していきます。

太陽光が4基ある法人Aと比べると、さすがに都内の土地の価値は大きく、そこが資産内訳の大きな違いでしょう。

次の展開とトピック

法人を使った太陽光と不動産の展開はまぁまぁ計画どおりです。次のトピックとしては、次のようなものがあります。

- 免税事業者化

- 役員報酬の支払い

インボイス制度が23年10月から始まりますが、これは比較的発電者に有利な形でまとまりそうです。

これによると、新規は課税事業者だけを登録可能にする。ただしすでに稼働しているものについては、「買取義務者の消費税負担分を制度的に措置」という案を、資源エネルギー庁は出しています。買取義務者とは東電とかですね。

インボイス制度においては、免税事業者と取引すると、買取側が支払った消費税を控除できず、まるまる負担しなくてはならなくなります。そのため、取引相手に課税事業者化をもとめるわけです。でも、FITにおいては買取側の消費税を控除することで、対応しようというわけです。このとおりいけば、ナイスシナリオです。

もうひとつの役員報酬については、現状まだサラリーマンとして給与をもらっているため、まったく支払っていません。ただし法人が黒字化してきたら法人税を支払わなければならなくなりますし、法人から個人への財産の移転のためにも、役員報酬を支払う必要があります。

ここは、サラリーマンとしての完全退職のタイミングを見ながら、どうするのがベストプラクティスか、検討していきたいと思っています。