経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREしました。

完全FIREすると、収入のコントロールが容易になり節税の機会も増します。退職金控除を最大活用するための手法として小規模企業共済を検討する中で、実際に加入してみたのですが、大事な観点を忘れていたので、シミュレーションしてみました。

小規模企業共済は節税にはなるが

小規模企業共済はiDeCoと並び、所得控除ができながら掛け金は退職金として退職金控除が行える素敵な仕組みです。ただ、最初に「メリット」として書いた通り、iDeCoとの大きな違いとして掛け金運用がありました。

iDeCoは自分で選んだ投資商品で運用できるので、例えば株式インデックスなら長期で6−7%程度のリターンが見込めます。一方、小規模企業共済は内部的に債券や貸付で安定運用を目指すので予定リターンは1%程度なのです。

これは何を意味するのでしょうか? そう、小規模企業共済なんて使わずにその分を株式インデックスで運用したら、節税額を超えるリターンが得られるんじゃないか? そういう話です。

確かに小規模企業共済は掛ける際に所得控除が得られます。しかし掛けたお金はたかだか1%で運用されるに過ぎません。ならば、所得税を払ってそのお金を株式で運用したほうが有利なのでは? ということ。

想像するに、所得税率が高い人ほど所得控除の効果が大きいので、小規模企業共済を利用するメリットがあるでしょう。一方で高い運用リターンを上げられる人ほど掛け金などにしないで自分で運用したほうがお金を増やせるでしょう。これは試算が必要です。

シミュレーション

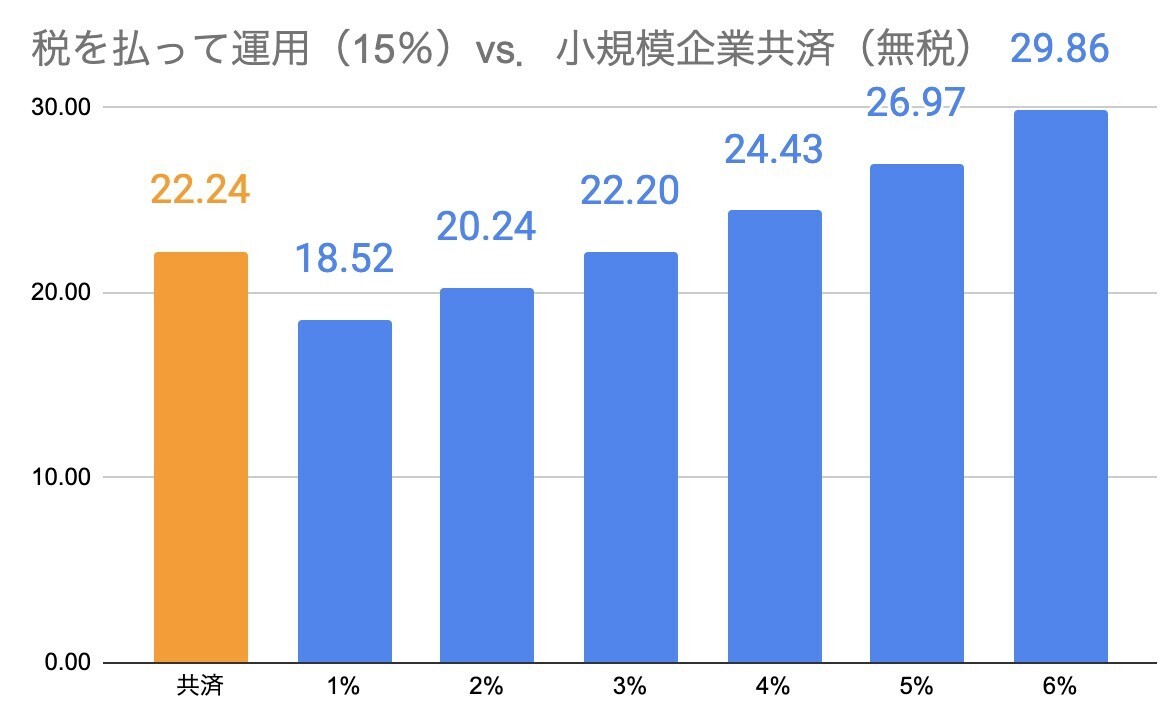

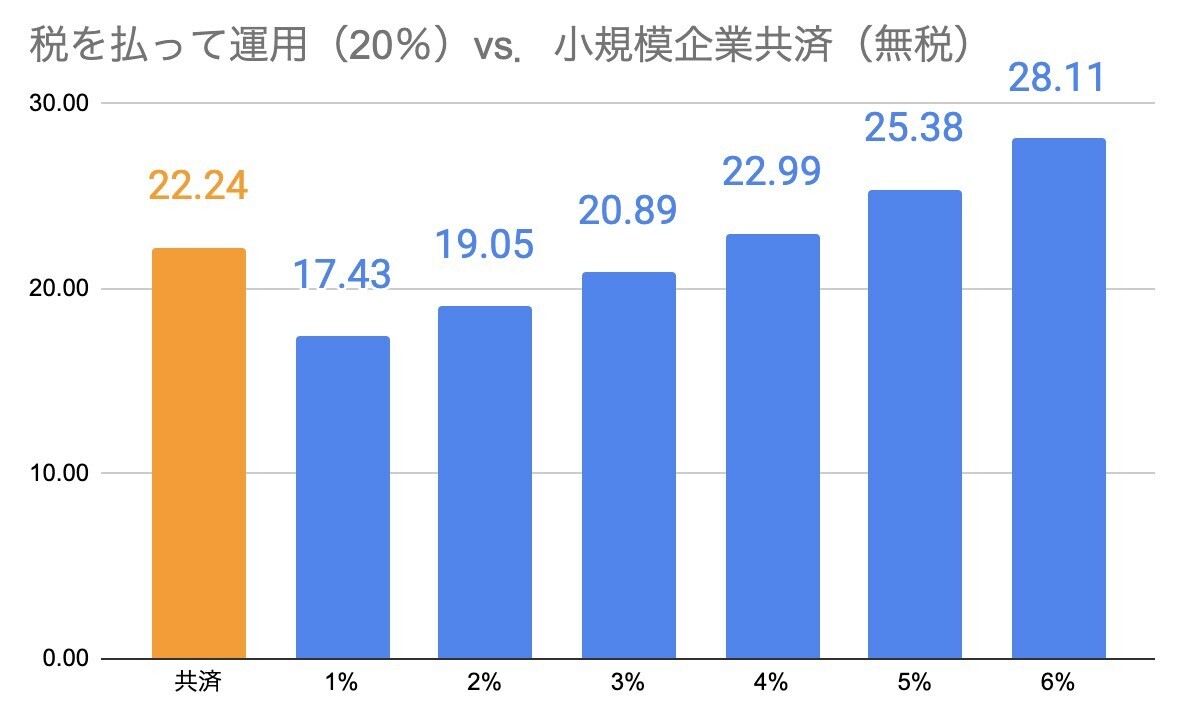

今回の試算においては小規模企業共済に20年入ることを前提としました。1年間の掛け金を1とし、共済金Bの前提で1%運用して残高を計算、退職所得控除を用いて無税で取得できる想定です。このときの額は22.24となりました。

一方、税金を払って運用する場合、最初に所得税+住民税を引かれます。所得税は累進課税ですので、5%/10%/20%/23%/33%の5種類ごとに計算しました。例えば所得税率5%の場合、運用金額は0.85(所得税+住民税)となり、これを毎年運用していく計算です。さらに20年後受け取る際には、運用益に対して20.315%の税金を引いています。

まずこちらが所得税5%の場合。横軸は平均運用リターンです。共済だと1%で運用され22.4になります。一方で共済を使わず1%で運用した場合、18.52にしかなりません。所得控除が利用できずさらに運用益にも課税されるからです。

まずこちらが所得税5%の場合。横軸は平均運用リターンです。共済だと1%で運用され22.4になります。一方で共済を使わず1%で運用した場合、18.52にしかなりません。所得控除が利用できずさらに運用益にも課税されるからです。

ところが運用リターンが上がっていくと最終額も増加します。3%運用ができれば共済とほぼイコールの結果。4%以上なら、所得税を払って自分で運用したほうがお得ということになります。

続いて所得税率10%の場合。住民税と合わせて20%です。所得控除の効果が大きくなり、自主運用に求められるリターンが上がりました。共済と同パフォーマンスにするには4%が必要。5%以上で運用できれば共済より有利になります。

さらに所得税率15%です。ここではついに共済と肩を並べるには平均5%のリターンを出す必要が出てきます。平均6%出せるなら、なんとか共済よりも有利です。

所得税率23%。課税所得695万円超の場合です。ついに5%でも共済のほうが有利となり、6%運用でかろうじて共済を上回る形です。

最後は所得税率33%。住民税と合わせて43%が持っていかれる世界線です。課税所得900万円超です。こうなると、運用なんかするよりも小規模企業共済に入って所得控除を受けるほうがお得になります。43%持っていかれる分が消し込めるのですから、そりゃそうです。

FIRE後でほぼ課税所得がない場合

ではぼくのようにFIRE後でほぼ課税所得がない場合はどうしたらいいのでしょうか? 所得税率でいうと195万円以下、税率5%。住民税と合わせても15%です。小規模企業共済に入っても15%しか得になりません。このグラフです。

平均4%以上で運用できれば、共済を上回ることができますが、微妙といえば微妙。一定金額の運用ならば平均4%は超えられるでしょうが、積立金を運用する形になるため、どうしてもシーケンスリスクがあります。つまり、好景気・不景気の順番によってインベスターリターンが大きく左右されるのです。

さて困った。迷いどころです。というか、すでに小規模企業共済には申し込んでしまいました。4%くらいなら運用できると思うので、共済の節税効果を上回る利益を出せなくもありません。早まったのでしょうか?

実はこれに対しては良い解決策があります。それは次回、最終編にて。

→最終編