経済的に自立(FI)した上で、退職に限定せず好きな仕事で働く(RE)ことがFIREだと思っていますが、今回サラリーマンも退職し、世間的な意味で完全FIREすることにしました。

今回は退職所得控除編の続きです。退職所得は、退職所得控除があり税優遇もあるのでとても税率が低くなります。その活用法として、前回はiDeCoをチェックしましたが、今回は小規模企業共済です。

小規模企業共済のメリット

小規模企業共済は別名「中小企業やフリーランスの退職金」制度とも呼ばれます。掛け金を積み立てて、退職の際に退職金としてもらうことができます。メリットと注意点を挙げると次のようになります。

- 掛け金が全額所得控除される

- 1000円〜7万円/月

- 増減も可能だが、減らすとデメリットあり

- 掛け金は運用される( 1%程度)

- 借り入れも可能(金利1.5%)

- 受け取りにはいろいろな制約あり。短期解約などで元本割れ

要するに、給料の一部を退職金に回し、給料よりも税率の低い退職金で受け取ろうという仕組みです。節税手法の一つだと思えば間違いありません。その意味で、iDeCoと似ているところがありますが、大きな違いは、

- iDeCoは指定した商品で運用されるが、小規模企業共済は安全運用のみ(1%程度)

- 掛け金を途中で減らすと、減らした分の運用は停止

- 65歳未満でも解約できるが、いろいろ制約あり

といったところでしょうか。

誰が入れるのか?

iDeCoはいろいろな人が入れますが、小規模企業共済は入れる人が限られます。簡単にいうと、入れるのは「個人事業主」か「中小企業の経営者」です。

具体的には下記のような人が対象になります。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

一方、例外条件として上記を満たしていても、下記の人は資格がありません。ちょっとややこしいのですが、妻を役員にしている場合にそれが形式上のものだと妻は入れません、とか、サラリーマンが不動産賃貸をやっていて不動産賃貸のほうで入るのはダメとか、中小企業でも働いていても同時に大企業でも働いていたらダメとか、高校生はダメとかです。ざっくりいうと、節税目的で加入するよくある手法を塞いでいる感じです。

- 配偶者等の事業専従者(共同経営者の要件を満たしていない場合)

- 協同組合、医療法人、学校法人、宗教法人、社会福祉法人、社団法人、財団法人、NPO法人(特定非営利活動法人)等の直接営利を目的としない法人の役員等

- アパート経営等の事業を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)

- 小規模企業者に該当する個人事業主であるほかに小規模企業者に該当しない事業等を兼業している場合や、小規模企業者である会社等役員が小規模企業者に該当しない会社等役員を兼任している場合(いずれも小規模企業者に該当しないと加入資格がない。)

- 学業を本業とする全日制高校生等

- 会社等の役員とみなされる方(相談役、顧問その他実質的な経営者)であっても、商業登記簿謄本に役員登記されていない場合

- 生命保険外務員等

- 独立行政法人勤労者退職金共済機構が運営する「中小企業退職金共済制度」、「建設業退職金共済制度」、「清酒製造業退職金共済制度」、「林業退職金共済制度」の被共済者である場合

ぼくの場合は「個人事業主」であり「中小企業の経営者」でもあります。自分が入れるかどうかは中小機構に電話すると調べてくれるので、確認してみました。すると、「個人事業主としても中小企業の経営者としても加入できるということでした。

元本割れという最大のリスク

小規模企業共済の最大のリスクは、受給や解約の方法に制約があり、下手をすると元本割れしてしまうことです。そして、いろいろな解説を読んでも非常に分かりにくい。そこで、できるだけわかりやすく解説してみます。

共済金を受け取る=解約して退職金として受け取るパターンは4つあります。名前が複雑ですがいずれも受け取り方法の名前だと考えると理解しやすくなります。

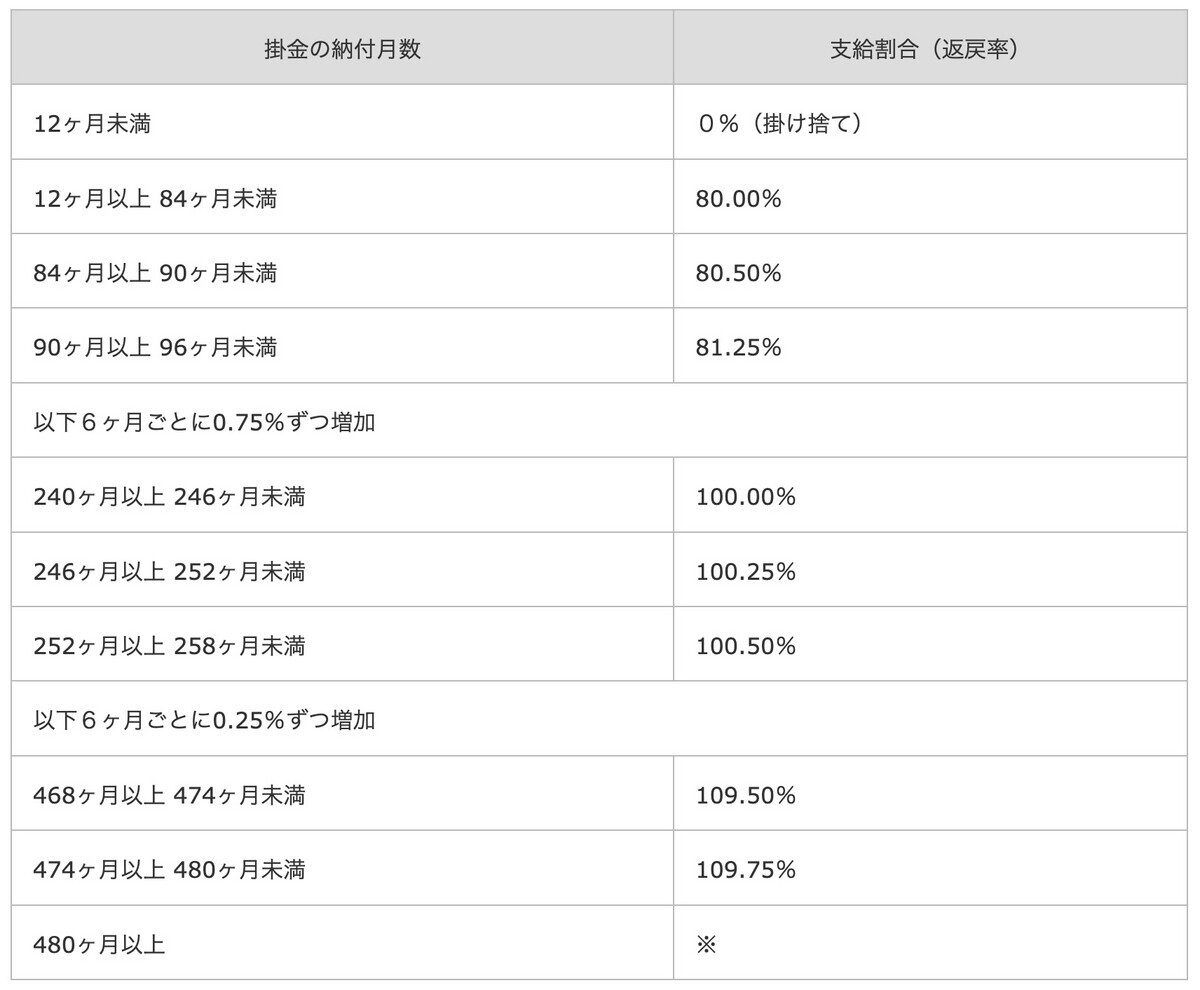

よくある誤解として「小規模企業共済は20年以内に解約すると元本割れする」という話がありますが、これは任意解約の場合を指します。つまり共済金AやB、準共済金ならば20年未満でも元本割れはしません。逆にいうと、20年を超えれば任意解約が可能で、元本割れはしないということです。

「共済金A」という受け取り方は、廃業/解散したときに受給できる方法です。つまり個人事業であれば「これで廃業!」と決めて手続きすれば受け取れることになります。「共済金B」は、65歳以上でかつ180ヶ月以上払い込んだ場合に受け取れます。この共済金は、オーソドックスな正当受け取り方法ですね。ただし加入月数が6ヶ月未満だと、共済金A/Bは受け取れません。

一方「準共済金」はイレギュラーです。個人事業が法人成りした場合や65歳未満で役員を退任した場合にあたります。そして「解約手当金」は最もイレギュラーです。任意解約などがあたり、いろいろな計算が変わってきます。この2つは加入月数が12ヶ月未満だと受け取れません。

そして、下記のように共済金の残高は運用されて少し増えますが、解約手当金=任意解約の場合はペナルティがあります。ここが「小規模企業共済は20年未満で元本割れ」とよくいわれる所以です。

給付水準の体系は、相互扶助の精神に基づき、事業をやめたとき等にお受け取りいただく共済金の額を高めに設定し、任意性の高い解約手当金の額を低めに設定しています。

小規模企業共済は20年未満の任意解約(解約手当金)で元本割れする

小規模企業共済の運用はどのくらい増えるのか?

では小規模企業共済の残高は、運用によってどのくらい増えるのでしょうか。実はGPIFなどと比べてもとてもとても保守的な運用しか行っておらず、予定利率は1%となっています。中小機構がシミュレーションを提供しているので、共済金AとBについて、かつ5年、10年、15年、20年のそれぞれで試算してみました。

まず、AでもBでも払込額からは増えています。ところが返戻率を見ると、共済金Aのほうが少し高いようです。20年時点で、共済金Aは116.1%が戻ってきますが、共済金Bのほうは110.78%しか戻ってきません。こまかなところですが、事業廃止や法人解散とセットにしたほうが少しだけリターンは増えますね。

ではこれを年利に直してみましょう。すると、共済金Aは年率1.4〜1.45%程度の運用、共済金Bは約1%の運用でシミュレーションされていることが分かりました。

掛け金減額のデメリット

なお、小規模企業共済は掛け金を1000円〜7万円の間で500円単位で変更できます。しかも月半ばまでに手続きすれば当月から減額が可能です。つまり、儲かっているときは額を増やして節税し、儲かっていないときは減らして手元に現金を残すというコントロールが可能なわけです。

そして小規模企業共済は受取時に、iDeCo同様に退職金所得扱いになります。そして退職金所得控除額は加入年数でカウントされるのです。つまり、少額でも掛け続ければ、その分だけ退職金所得控除の枠が増えることになります。例えば、月額1000円で1年間加入すれば、掛け金は1万2000円ですが退職金所得控除の計算上、勤続年数が1年増えるため、40万円(合計20年以内なら)または70万円(合計20年以上なら)が控除=つまり非課税にできるのです。1万2000円払うと、40万/70万円非課税になる。これはいい制度ですね。

ところが減額には制約があります。

- 減額した掛け金分は運用されない

- 減額した掛け金分は納付月数にカウントされない

というものです。うーんややこしい。小規模企業共済の掛け金は予定利率1%で運用されますが、これは掛け金を支払い続けないと運用されないのです。「掛け金残高が運用される」という考え方ではなく、500円単位で掛け金と納付月数を計算し、それに対して運用成績を計算して合算するという方法のようです。

基本共済金の額は、共済事由および掛金納付月数ごとに掛金月額500円(1口)あたりの額が、小規模企業共済法施行令で定められています。

途中で掛金月額を増額している場合の共済金の額は、増額前の掛金月額による掛金納付月数と、増額部分の掛金納付月数について、それぞれ計算を行い、それらを合計した額となります。また途中で減額をしている場合も、それぞれの掛金月額による掛金納付月数について計算を行い、それらを合計した額となります。

「減額した掛け金分は納付月数にカウントされない」というところは、これは下記の税理士の説明がわかりやすかったので、図を引用します。

解約手当金については「小規模企業共済は20年未満で元本割れ」というように、納付月数カウントが重要な要素になります。ところが、減額すると減らした分についてはカウントされないルールなのです。ここにも500円単位で計算する仕組みが反映されている感じですね。

まぁ、運用停止といっても利率1%の話ですし、任意解約でなければ納付月数も関係ないので、その時時の状況に合わせて掛け金を増減すればいいような気もしますが、仕組み自体を理解するには少々難儀しました。

受け取り方はほぼiDeCoと同じ

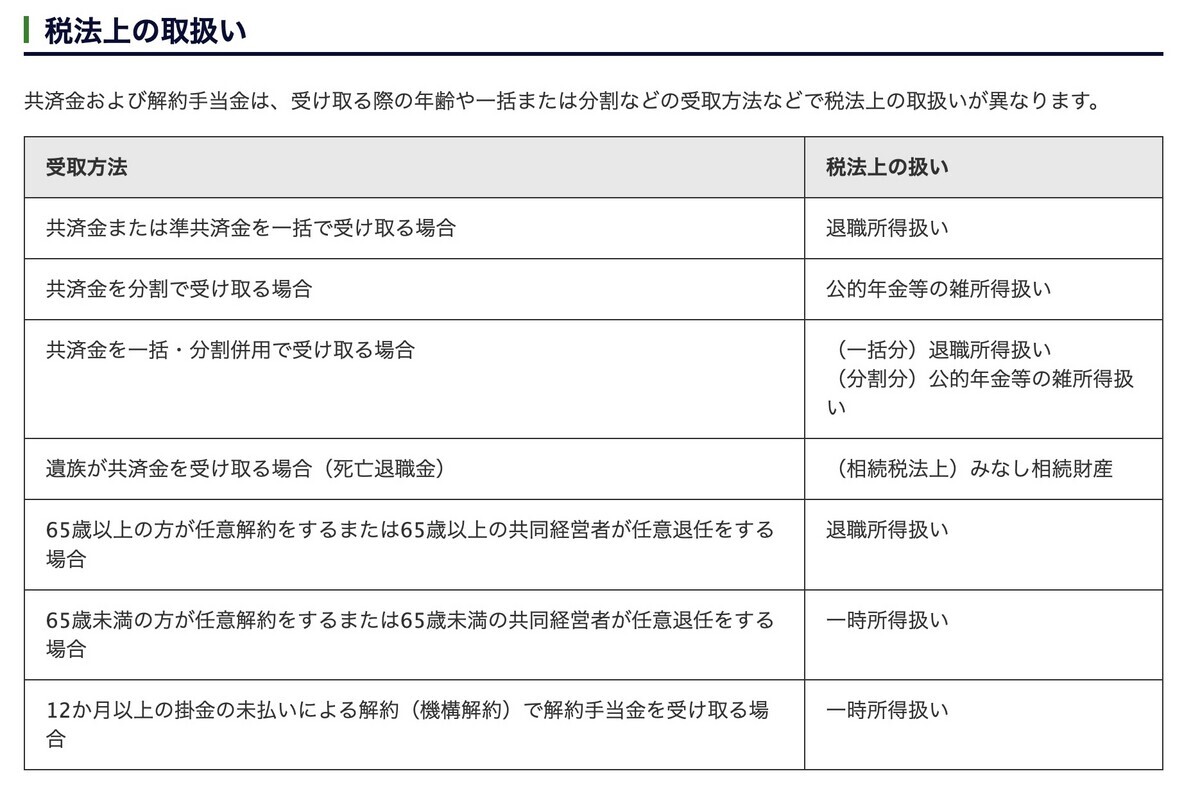

小規模企業共済の受け取り方と税制についてはほぼiDeCoと同じです。退職所得控除の計算につかう勤続年数は加入年数を用いて計算しますし、一括受取は退職所得、分割受け取りは公的年金等の雑所得扱いという点も同じです。

ちょっと違うのは、iDeCoと違い65歳未満でも受け取る方法があること。その場合は一時所得扱いになります。

iDeCoは65歳までしか加入できず、加入終了=受け取りだったので、退職所得控除を使えるラストタイミングが65歳となってしまっていました。ところが小規模企業共済は70歳でも80歳でも続けられるので、コントロール可能なところが違いといえるでしょう。

またiDeCoのような19年ルールがないので、先にiDeCoを受け取って、5年以上空けてから(5年ルール)小規模企業共済を受け取るというのがベストプラクティスになります。

僕の場合は65歳までiDeCoに加入して、5年空けて70歳に小規模企業共済を受け取るというのがスムーズな形かと思っています。

制度の概要がわかったので、次は実際の加入の実例を書いていきます。

→次回 小規模企業共済に実際に入ってみた(中編) 完全FIREへの道(16)