野村総研が2年おきに行っている富裕層推計調査が発表になりました。各所で話題になっているこの調査結果について、少し踏み込んで分析してみたいと思います。

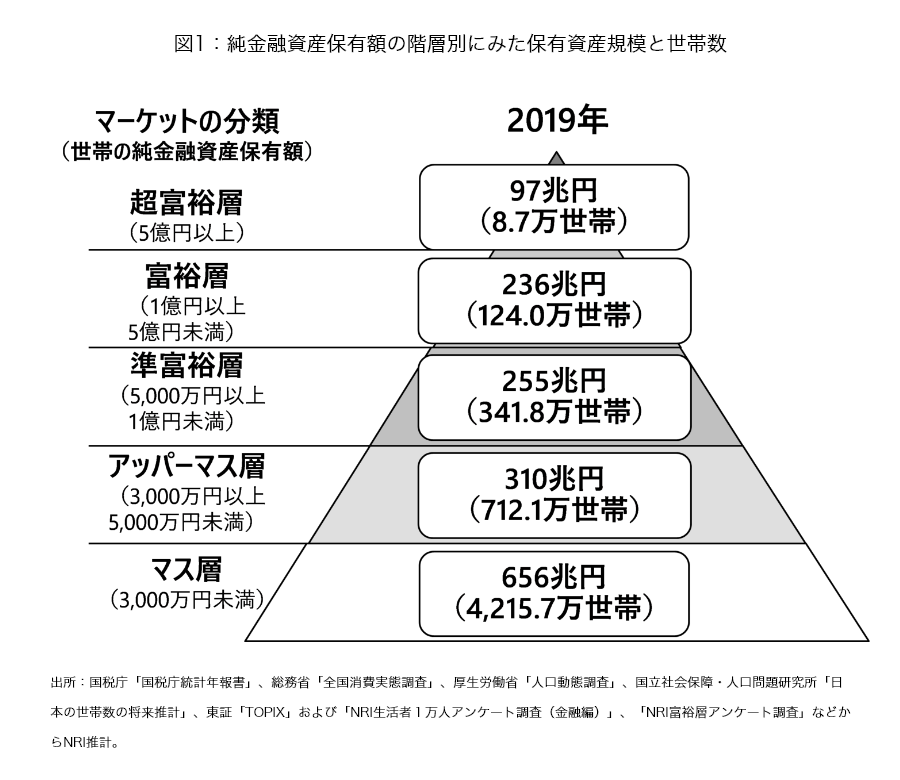

富裕層、超富裕層はさらに増加

リリースに書かれている内容は、「富裕層と超富裕層が増加」、そしてその理由は「アベノミクスによる株価上昇」だということです。推計された数字を見ると、純金融資産保有額が1億円以上の富裕層以上は132.7万世帯。これは全体の1.8%にあたります。

これに対して、ネットでは「富裕層だけでなく、マス層も増加している。貧富の差の拡大か?」という声も。そこで、時系列データをもう少し分析してみました。

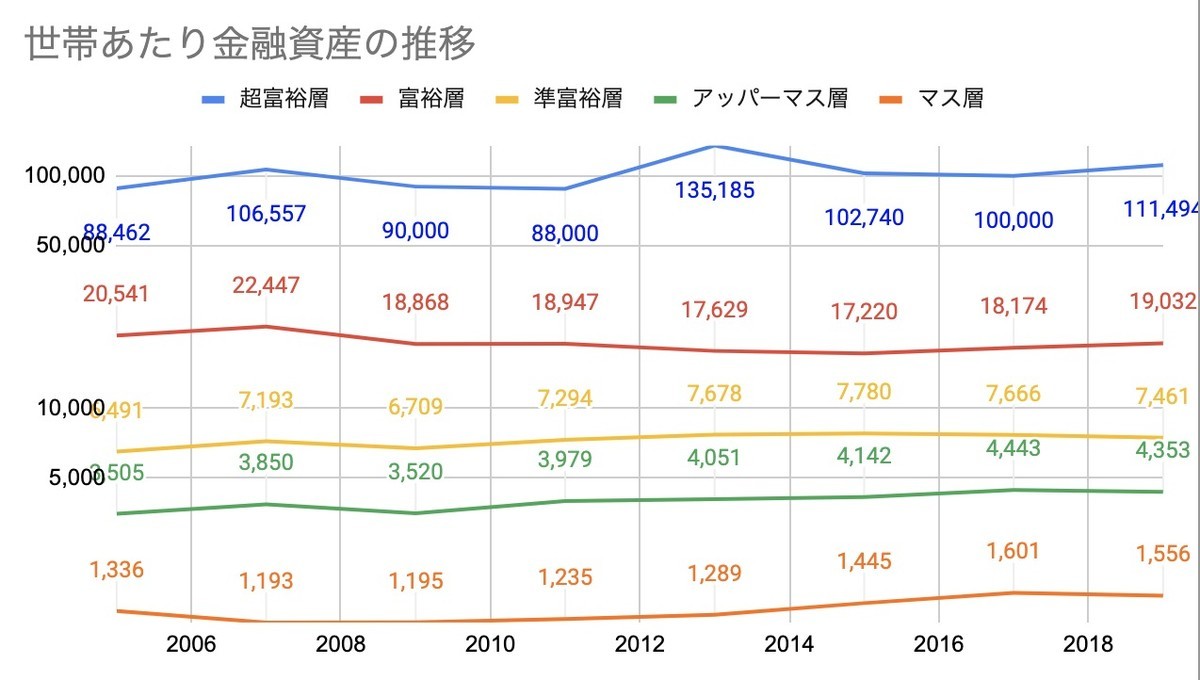

世帯あたり金融資産額の推移

まず世帯あたりの平均金融資産額の推移から。資産保有額ごとに分類して集計しているので、これ自体はあまり意味のあるデータではないのですが、もう少し雰囲気を知るためには、そこそこ気づきのあるデータです。

要は分類ごとの金融資産額を世帯数で割っただけですが、上記のピラミッドの絵から想像するよりも激しい差があることが分かります。普通のグラフにすると超富裕層が飛び抜けてしまい、意味合いが把握しずらいので、縦軸は対数のグラフです。

まずマス層は「3000万円未満」というセグメントですが、その平均資産額は1556万円になります。そして、この数字は17年調査よりは少々減ったものの、実は2005年の1336万円から比べるとしっかりと増加していることが分かります。そしてアッパーマス層(3000〜5000万円)でも、17年からはわずかに減ったものの、増加傾向が見て取れます。

一方で、1億円以上の富裕層については、05年調査の2億0541万円から実は減少していて、19年調査の平均は1億9032万円だということが分かります。当たり前といえばそうですが、1億を超えたくらいでは、このセグメントの平均の下位だということです。

また、超富裕層は5億円以上という定義ですが、平均した資産額は軽く10億円を突破しています。

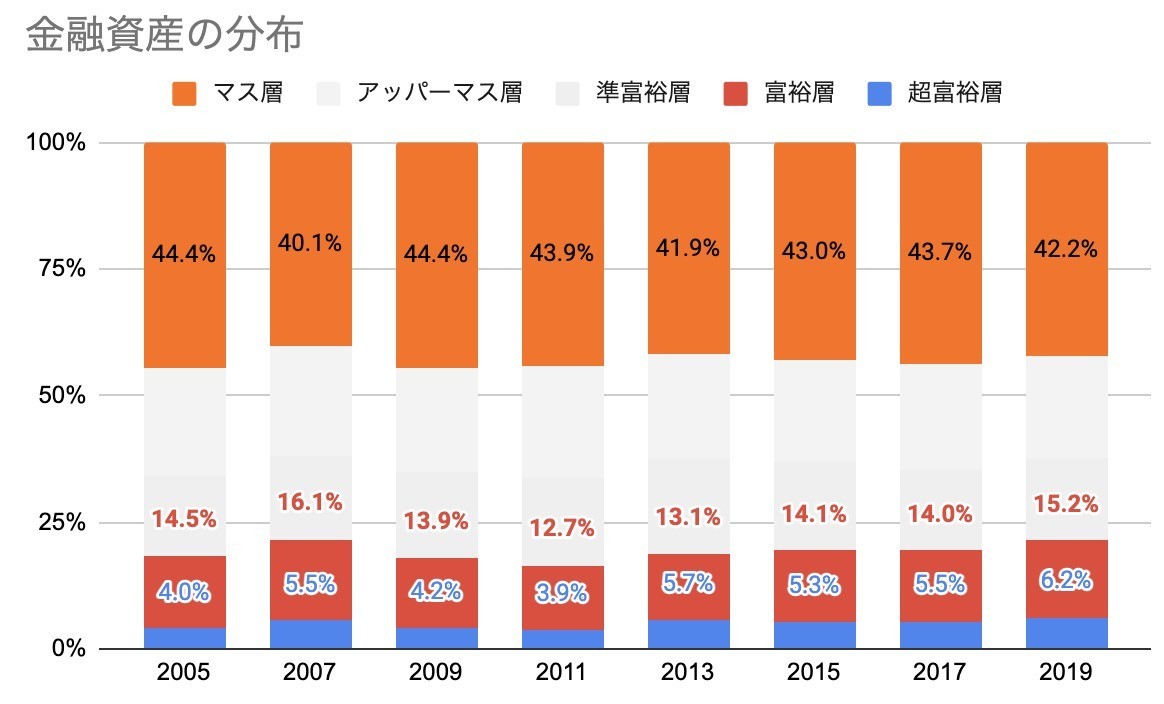

金融資産は各セグメントにどのくらい分布しているのか

続いて、金融資産が各セグメントにどのくらい分布しているのかを調べてみました。全体を100として、そのうち何%を超富裕層が、同様にマス層が持っているのかという値です。

これを見ると、全体の約4割をマス層が、また約2割を富裕層が保有していることが分かります。17から19の推移だけ見ると、マスが減って富裕層が増加していますが、05年から通してみると、特別な傾向がないことも分かります。

米国では、上位1%の超富裕層の資産額が34兆2000億ドルなのに対し、下位50%の資産額は2兆800億ドルと、ものすごい貧富の差です。今回の野村総研の調査では、上位1.8%が21%を占め、下位78%が42%を占めています。アップルトゥアップルで比較できないのですが、日本のほうが貧富の差がないことは事実でしょう。

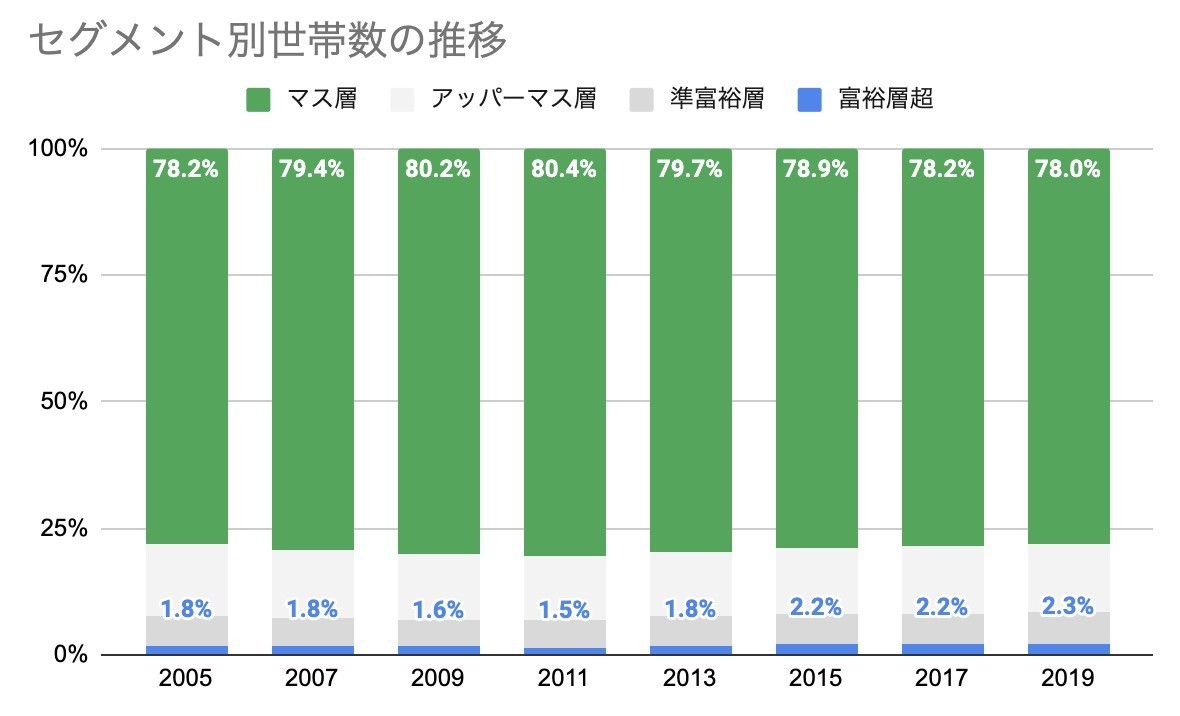

富裕層の割合は変化したのか

先に、19年調査では富裕層+超富裕層の比率は2.3%だと書きましたが、この比率は変化してきたのでしょうか。実はこちらは明らかに増加傾向が見られました。05年は1.8%に過ぎなかった富裕層の比率は、19年には2.3%まで増加しました。

23%の増加であり、富裕層と呼ばれる人たちが徐々に増加していることが分かります。一方で、マス層の比率は78〜80%でほとんど変化がありません。

今回の富裕層調査の注意点

ちなみに、今回の富裕層調査では全世帯の2.3%が富裕層以上にあたります。単純に考えると、100人に2人が富裕層……と考えがちですが、この調査は「不動産や保険を除いた純金融資産額」であることに注意が必要です。つまり、貯金や株式などで1億円以上持っている層ということです。

2009年の調査になりますが、総務省の調査によると世帯あたりの家計資産平均は3588万円。そのうち、金融資産は947万円に過ぎず、宅地資産が1992万円、住宅資産が523万円、耐久消費財等が127万円という内訳になっています。地価の高い東京では、土地の比率がさらに上がり、家計資産平均が5909万円、うち宅地資産が4213万円、住宅資産が704万円で、実は金融資産は877万円と全国平均を下回っています。

富裕層といった場合、その姿はいろいろで、株式や貯金以外に、特に都市部では不動産の形で資産を持っている人が多いということですね。それを考えると、総資産1億円以上の人はもっと多くなるということです。

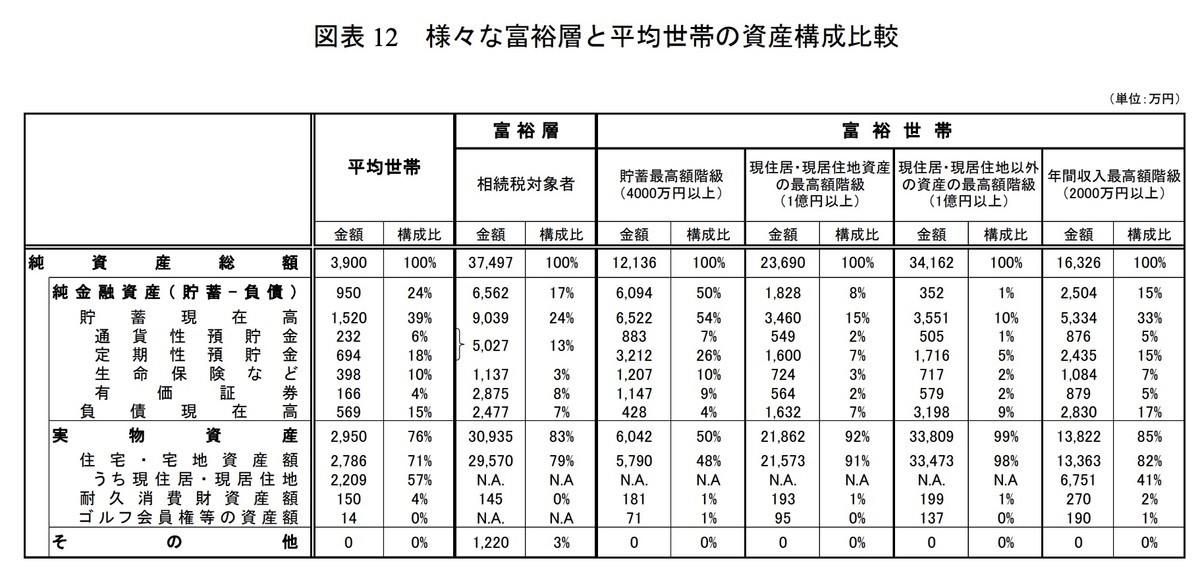

2004年の野村総研の調査で、富裕層の資産の内訳調査が掲載されていたので、それも貼っておきます。多くの場合、純金融資産以上に不動産を持っているのが、日本の富裕層の特徴となっています。

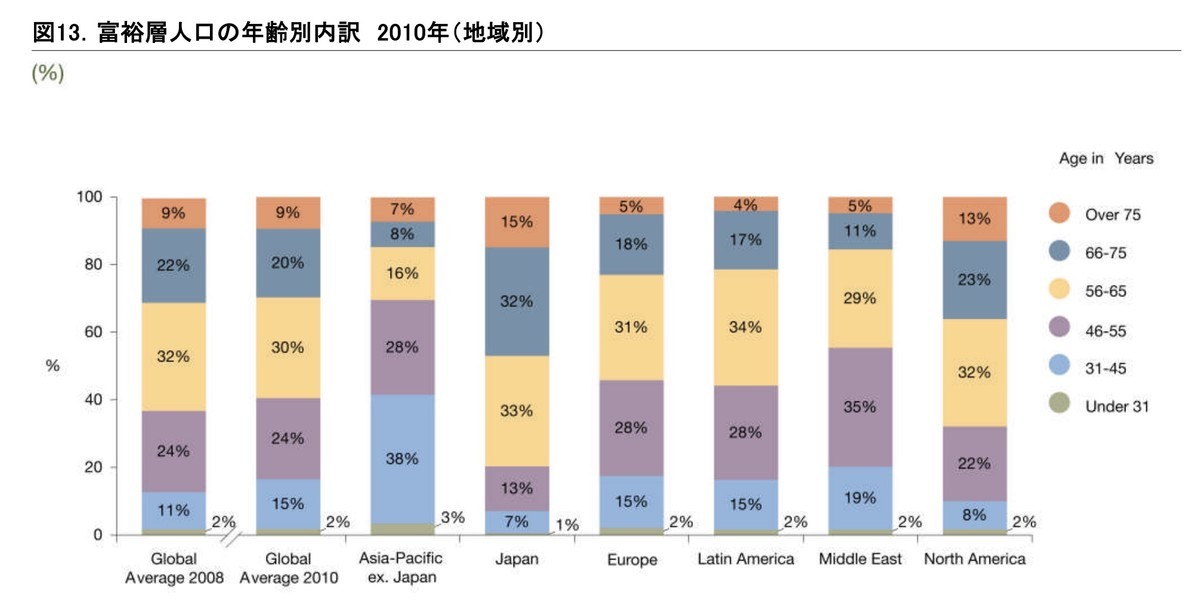

そして、富裕層の年齢が高年齢に偏っているのも日本の特徴です。こちらも少し古く2011年のキャップジェミニのレポートですが、富裕層の47%が66歳以上で、これは各地域の中でも最も比率が大きくなっています。さらに全体の79%を、56歳以上が占めています。45歳以下の富裕層は8%しかいません。

これを見ると、アーリーリタイアするレベル、つまり50歳未満で金融資産1億円以上という層は、全体2.8%のさらに5分の1以下、0.5%程度しかいないということになります。不動産を含んだ数でいえば、その倍、1%程度には増加するかもしれませんが、多くは住居用の不動産であり、この年令では普通に考えるとローンを払い終えておらず、負債を差し引いた資産額は大きな額にはなっていない可能性が高いですね。

というわけで、19年版が発表になった野村総研の富裕層調査を、少し分析してみました。ちなみに、ぼくが電話を直接かけられるレベルで、純金融資産額が1億円を超える富裕層は、確実に超えているのが6人、おそらく超えている人は10人以上います。Facebookの「友達」だと、約1000人中*1、20人くらいは確実に富裕層以上なので、だいたい2%。今回の調査の比率に近いかなという感じを受けています。

*1:ちなみにこの1000人は実際に会って面識のある人で、匿名の人などは含まれていません。