最近FIRE=セミリタイアへの世間の関心が高まっていることを感じます。メディアの取材を受けることも増えてきたのですが、主題はもっぱらFIRE=セミリタイアです。このブログでも、セミリタイアについてもろもろ書いてきましたが、かなりの数の記事があるので、どこに何を書いたのか、主要どころをまとめておくことにしました。

FIREって何?

FIREとは、"F.I.R.E (Financial Independence and Retirement Early)"のことです。米国で生まれた概念で、日本語にすれば、「経済的に自立して早期退職する」ですね。ただ、単純にお金を貯めて仕事を辞めるということではなく、どれくらいの資産を貯めるか、仕事を多少続けるのか、などによってパターンがあります。

下記の記事ではその分類などをまとめています。

FIREするために必要な資産額は?

多くの人にとって関心があるのは、いったいいくら貯まったらFIREできるのか?ではないでしょうか。これは簡単そうで意外と複雑です。どんな生活をしたいのか、現在の生活水準はどうなのか?によって全く変わってくるからです。

下記の記事では、「現在の生活水準を維持していく」という前提で、誰にでも当てはまるような計算を試みています。

また、「生活水準」というのは現在の手取り収入からいくら生活に使っているか?を指します。残った額が貯蓄や投資に回っているわけです。そのため、この貯蓄率が、FIREの最も重要なパラメータになります。

下記の記事ではこの貯蓄率に焦点を当てて、どれくらいの貯蓄率なら、何年くらいでFIREできるのかを計算してみています。

これらの計算で、FIREのために必要な資産額はある程度分かりました。ただしこれはいくつもの前提を設けた計算でしかありません。未来のことは分からないわけですが、もう少しシミュレーションを精緻にしたいものです。

そこで、資産額を元に市場がランダムに変動した場合、どのくらいの確率で資産が増えるのか減るのかを計算するセミリタイアシミュレーターを作ってみました。

どうしてFIREしたの?

FIREというのは世間が敷いたレールを外れることを意味します。周りの理解は得づらいし会社に言っても「は?何を考えているの?」くらいに思われるものです。そうした中で、実際にFIREした人が、どんなことを思い、どんなことに悩んだのかは参考になるのではないかと思い、自分の場合について書いてみています。

またFIREに向けた考え方の一つとして、人生の3つのステージというものがあります。FIREというと大げさな感じですが、人は60歳なり65歳なりになれば、強制的に今の会社を定年退職するわけです。FIREはそれを20年くらい繰り上げるに過ぎません。

自分の「人的資産を構築」するステージ、それを元にして「金融資産を構築」するステージ、最後にそれを使って「遊ぶ」ステージ。この3つのステージに、どのタイミングで切り替えるのかは人それぞれ。それについてまとめた記事です。

FIREするための資産をどう作ったか

「必要な資産額」と並んで、多くのFIRE志望者が気になるのが「どうやってFIREできる資産を作ったのか」ではないでしょうか。まず、ぼくがどんなステップを踏んでFIREに至ったのか、概略をまとめたのが下記の記事です。

では、どんな手法で資産を構築したのか。人には得手不得手があるし、置かれた環境もさまざま。運不運の要素が強くあります。でも一つのサンプルとして、ぼくはどうやったのかを書いたのが下記の記事です。

上記の記事では心構えの話が多く、実際の投資リターンがどうだったのかはあまり触れていませんでした。ある程度のデータがある2011年からの投資成績について、具体的にまとめたのが下記の記事です。

初期は年率30%程度のリターン、2015年からは15%程度のリターンでした。なお、この計算からはストックオプションや追加投資を省き、純粋に運用だけのリターンを計算しました。そのため、実際の資産はこのペースよりも早く増加しています。

具体的な投資先は?

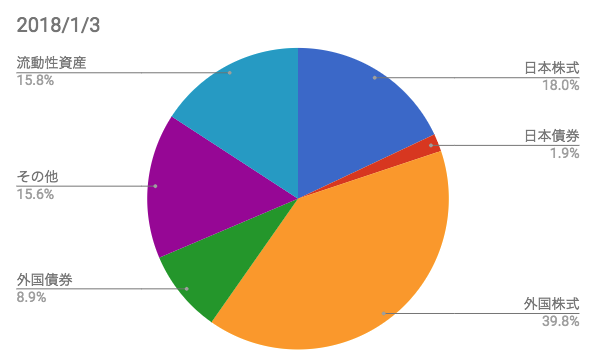

ではこのリターンを達成するために、どんな投資先にどのくらい投資したのか? ということについて書いているのが下記の記事です。基本的に、FIREを決断した2018年春のタイミングまでは、ほぼ100%株式でフルインベストです。

※2018年1月のアセットアロケーション - FIRE: 投資でセミリタイアする九条日記

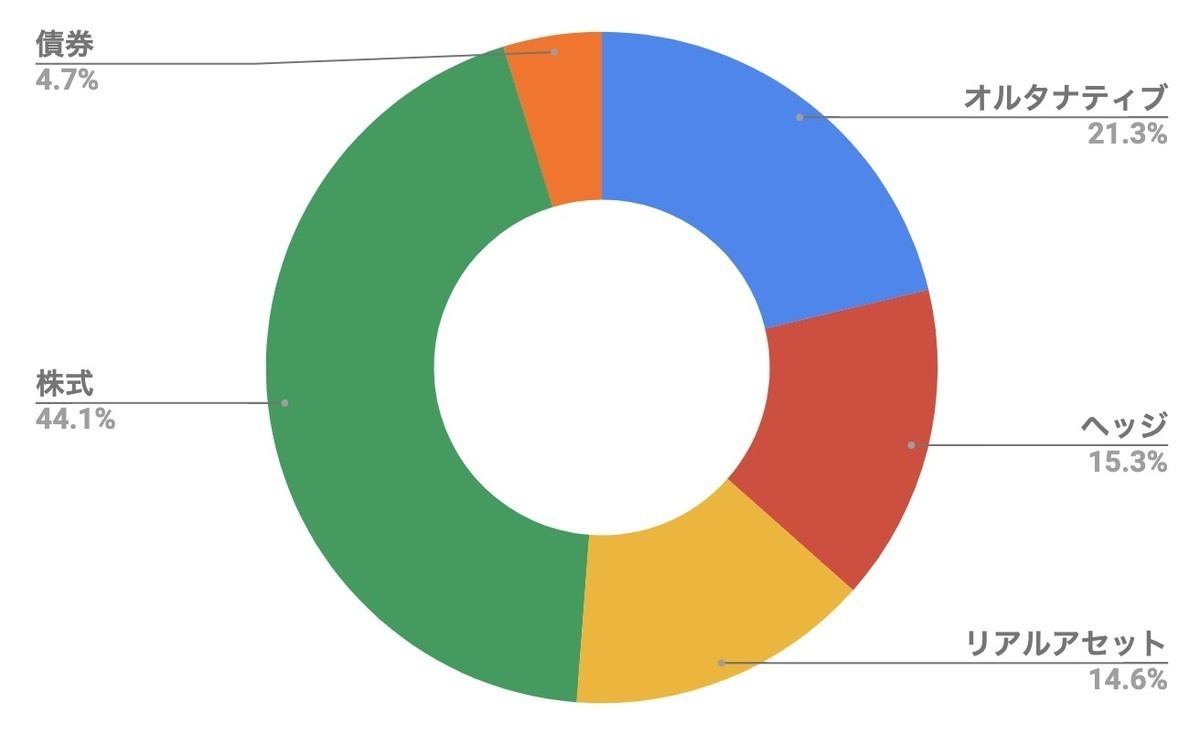

そこから先は、積極的に資産の分散は図ってきました。2021年3月時点でのポートフォリオは次のようになっています。

※2021年2月の投資成績とポートフォリオ公開 - FIRE: 投資でセミリタイアする九条日記

このポートフォリオ構成と、売買記録は、月に1回、月末にまとめて、損益などが把握できるようにしています。毎月公開していますので、何に投資しているんだ? という場合は分かるようになっています。

運用方針としては、株式/債券/ヘッジ/リアルアセット/オルタナティブの5つのセグメントに分けて運用方針を決め、それに沿って運用をしています。年平均で目指すリターンは4%。実際にはそれを上回った成績になってしまっているので、リスクを取りすぎだともいえます。下記の記事では、その運用の考え方についてまとめています。

ポートフォリオ状況ではなく、具体的な投資銘柄については、額が大きいものから順に個別に「なぜその銘柄を選んだのか?」「どのタイミングでどのように購入したのか」を下記にまとめています。

Appendix

メディア掲載一覧