えと、タイトルは半ば釣りです。先日、「つみたてNISAはするな。金融のプロは誰もやっていない」という炎上狙いのツイートが話題になりました。というわけで、改めてつみたてNISAについて考えてみます。

つみたてNISAの現状

つみたてNISAは2018年から始まったもので、年40万円を上限として20年にわたり配当や値上がり益への税金が非課税となる制度です。金融庁によると、3年間を経た2020年12月末時点での利用者数は302万2422口座。7614億2837万円が買い付けられました。

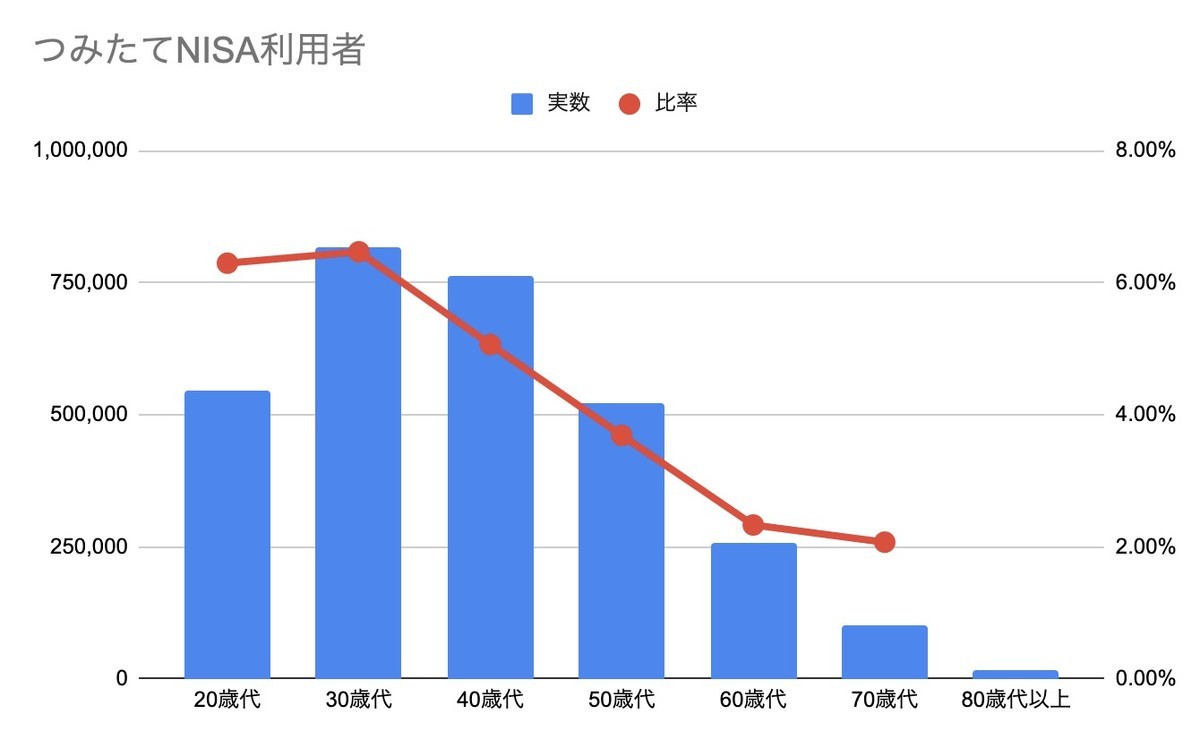

利用者の数をグラフにするとこんな感じ。「比率」というのは労働力調査による各年代の労働力人口に対して何パーセントがつみたてNISAを利用しているかです。これを見ると、実数でも比率でも30代がピーク。20代、30代では6%以上がつみたてNISAを利用していることが分かります。

(NISA・ジュニアNISA口座の利用状況に関する調査結果(確報値)の公表について : 金融庁を元に作成)

「けっこうみんなつみたてNISA使ってるじゃん」と思ったでしょうか? しかし次のグラフを見ると、利用実態の厳しさが分かります。こちらは2020年1月から12月末までに、買い付け額ごとの口座数の分布を示したものです。

例えば30代で見ると、合計口座数は82万ありますが、年間で20万円以上の買付があったのは24万口座、20万円未満は30万口座、0円が27万口座ありました。3分の1の口座は、開かれただけで「積み立てられていない」わけです。

全体の口座数は300万口座に達しましたが、2020年の積み立て実績を見ると、実際につみたてを行った人は全年代合わせて200万人しかいなかったということです。

ではつみたてNISA口座にどれくらいのおカネがあるのかも見てみましょう。これは口座残高の7232億円(過去積み立て額が7614億円なのに減っているのは、売却があったからです)を、口座数で割ったものです。3年間積み立てた人と1年未満しか積み立てていない人、積み立てゼロの人と満額の人をすべて合算した平均値になります。

すると驚いたことに全体を平均すると23.9万円、年代別で見ても30万円を切っていることが分かります。

約3割がまったく積み立てをしていないことを織り込んで、口座数の7割で計算しても、40万円を切ります。3年間満額つみたてNISAを使っていれば、120万円となります。2年間で80万円、1年間で40万円ですから、ざっくり加重平均しても満額積み立てしていれば平均は80万円になるはず。実際は、満額積み立てている人が少ないと考えていいでしょう。

つみたてNISAをするべきか

さてここからは私見です。つみたてNISAには3つのメリットがあると考えています。

1つは、最もよく言われる非課税メリットです。これはよく知られているので省略します。

2つ目は、投資習慣の形成メリットです。言うまでもありませんが、つみたてNISAは、ユーザーの資産形成を目的とした制度です。これまで個人の資産形成は、給与天引きの財形貯蓄や、積み立て預金など、預貯金のツールが中心でした。ところがつみたてNISAの登場で、将来に向けて給料から少しずつ積み立てて資産形成を行うツールが一般化してきたわけです。

つみたてNISAは中途売却してしまうと、非課税枠を再利用できないため、積み立てたら20年間運用するのがベストプラクティスです。これによって、短期売買ではなく、長期投資の習慣を養うことができます。

投資というと「いかに値上がる株を見つけるか」だと思っている人もいまだに多いのですが、本当に重要なのはリスクプレミアムが存在するアセットに長期に資産を置くことで増加させるということです。市場が上がるのか下がるのか誰にも読めないという観点に立つと、常に市場に資産を置き続けることが最適解となるからです。

ところが、この「おきっぱなし長期投資」はたいへん難しい。実は投資において、最も難易度の高い行動だともいえます。暴落していれば逃げたくなるし、株価が上昇を続けていれば追加投資したくなるのが人間心理だからです。

さらに、投資のプロや専門家も「損切り」の重要性をことあるごとに言います。損切りは投資において最も重要だという人は数多いですね。ある意味これは長期投資とは反対の概念になります。

これをどう捉えるか。実は投資でリターンを得る方法には大きく2つあって、1つは「安く買って高く売る」という発想です。これは典型的なトレードの発想ですが、これを行うときは、損切りが重要です。多くの場合、トレードでは個別株を扱ったり、指数の場合はレバレッジをかけますが、もし損切りを行わないと、資産ゼロ、または復活できないほどの資産減となる可能性があるからです。最大損失リスクが100%の状況では、いかに勝率が高くて期待リターンが大きくても、複数回試行している間のどこかで破産します。このリスクをコントロールすることが最重要なわけです。

一方の長期投資では、分散を中心とした金融理論に基づいて投資します。発想は「世界経済の成長に伴って上昇する資産(主に株)のリスクプレミアムを取る」というものになります。短期的(10年単位もあり得る)には株価は上下しますが、世界経済が成長し続けるなら、株式の本質的な価値は上昇を続けるという考え方です。

そのため、長期投資では基本的に損切りという概念を持ちません。いずれ老後になって取り崩すときまでは、売ることは考えなくていい。または考えてはいけないのです。

ただし、リスクコントロールは必要になります。途中で破産してしまってはいけないからです。リスクコントロールの手法としては分散を行いインデックスに投資します。インデックスに投資することで、個別株が持つリスクプレミアムを持たないリスクを消去できるというメリットもあります。これが、つみたてNISAの3つめのメリットです。

つみたてNISAでは、金融庁が定めた商品しか購入することができません。そこではリスク=ボラティリティの高い個別株は選択できず、またレバレッジを掛けた商品もダメです。結果的に、国内外のインデックス型投資信託がメインの対象となっており、実際つみたてNISAの残高の内訳を見ると、85%がインデックス投信となっています。

このように、給料から積み立てて資産を構築する習慣を作ることが大事で、しかも長期投資となるように非課税の制約を設け、破綻のリスクをなくすためにインデックス型しか基本的に認めない。このようなパッケージで作られているのがつみたてNISAなわけです。

つみたてNISAのデメリット

では、お前はつみたてNISAを使っているのか? というと、実はノーです。ぼくは使っていません。続いて、その理由となるつみたてNISAのデメリットをまとめましょう。

まず1つ目が、つみたてNISAの運用期間の長さです。非課税期間は20年分。非課税の恩恵をフルに受けるには20年間保有する必要があります。これは、20代、30代の人にとっては逆に使い勝手が良いでしょう。ちょうど退職の頃に非課税期間が終わるからです。

ところがぼくのようにすでにセミリタイアしてしまったり、間もなく退職を迎えるという人の場合、この長さがネックとなります。リタイアしたら、今度は構築した資産を取り崩していくわけですから、積み立て続けても仕方ありません。

例えばリタイアまであと5年と考えると、最適なのは一般NISAです。こちらは年120万円まで非課税で利用でき、期間は5年。合計600万円の非課税枠があります。この間をつみたてNISAを使うと、40万円×5年で200万円しか枠を使えません。ただし一般NISAで投資が可能なのは2023年まで。そこから5年間なので2028年が最終です。近々リタイアする予定の人にとっては、ちょうどいい長さだともいえます。

2つ目がすでに投資資金がそこそこある場合です。もし手元に200万円あって、非課税枠で運用したいと思っているなら、つみたてNISAではなく一般NISAを検討する余地があります。一般NISAなら年120万円投資できるので、早期に枠を活用できるからです。

なお、2024年からは「新・NISA」という新しい制度が始まる予定です。詳細はまだこれからとなっていますが、つみたてNISAと一般NISAを組み合わせた、とんでもなく複雑な制度になる模様です。

(2024年スタートの「新・NISA」ってどんな制度? | 東証マネ部!)

正直、こんな複雑な制度にするくらいなら、つみたてNISA一本でも良かったのではないか? と思います。そうでなくてもまだ利用者が増えていないのに、いろいろ考えすぎて複雑になり、普通の人がとっつきにくい。

これを見ると、「年金制度は2階建て、3階建てとなっていまして……」なんて始まることの多い公的年金保険制度を思い出します。年金不安がはびこるのは、制度があまりに複雑で、いったいいくら払っていくらもらえるのか全然直感的に分からないからだと思っています。NISAもそんなワナにはまらなければいいのですが。