前回e-Taxでつまづいた子どもの確定申告ですが、郵送ではしっかり済ませられました。どんな意図で、何を行ったのかをまとめておきます。

- 株式 申告課税分

- 先物 申告課税分

- 雑所得

- ふるさと納税

- 外国税額控除

- 医療費控除

- 妻 株式(総合課税見込み)

- 妻 ふるさと納税

- 子 株式(総合課税) x2

- e-Taxでトラブル

年収が少ない人は確定申告

これまでも何度か書いていますが、年収が少ない人は確定申告を行うと、特に配当収入に対する税金を取り返すことができます。

そして、年収が極端に少ない人——例えばアルバイトもしていない学生などは、さらにお得になります。というのも、基礎控除である48万円までは、株の配当や譲渡益があってもすべて控除できるからです。

つまり、

- 年間48万円 株式の配当や譲渡益の税金ゼロ

- 48万円〜 48万円超分は、総合課税+申告不要制度で税率5%

となるわけです。

※配当所得がある人は検討しよう 住民税の申告 | 真下公認会計士事務所 真下和男税理士事務所

注意点は扶養家族から外れないこと

この税率5%は、課税所得300万円まで適用なのですが、調子に乗って子どもの受け取った配当などをガンガン総合課税として確定申告すると、一つ大きな問題が発生します。扶養家族から外れてしまうという問題です。

よくいわれる103万円、133万円の壁というのは配偶者を扶養に入れられるかどうかのボーダーラインで、子どもの場合は基礎控除の48万円を超えるとNGな感じなので、ここは注意点ですね。

※各種控除等を受けるための扶養親族等の合計所得金額要件等の改正(令和2年分以降)|国税庁

ただし、これが影響するのは16歳以上の子どもの場合。ややこしいのですが、16歳未満の扶養控除は平成23年に廃止されたので、48万円を超えても関係ありません。

ちなみに、ここでいう「合計所得金額」とは何を指すのかというと、当然、株式配当や譲渡益も含みます。そして、損失繰り越しの「適用前の金額」というのにも注意です。つまり、昨年100万円の損失があってそれを繰り越していても、今年100万円の利益を確定申告したら、合計所得金額は100万円として計算されてしまうということですね。

(1) 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

(2) 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、次の繰越控除を受けている場合は、その適用前の金額をいいます。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定投資株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

健康保険の扶養

16歳未満の子どもの場合、扶養控除はほぼ関係なし。となると300万円まで利益を確定申告して問題ないかというと、もう一つの問題があります。健康保険です。

子どもは通常親の健康保険の扶養に入っていると思いますが、そこには年間収入要件があって、次のような条件になります。

認定対象者の年間収入が130万円未満であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

つまり、つまり130万円が実質的な壁となるようです。ちなみに、給与所得の場合、年間収入は推計しますが、株式などの所得の場合は前年実績で見るようです。

また、「被保険者の年間収入の2分の1」にも注意ですね。親がセミリタイアしていて年収が200万円なら、100万円を超えたら扶養から外れてしまうことになるからです。

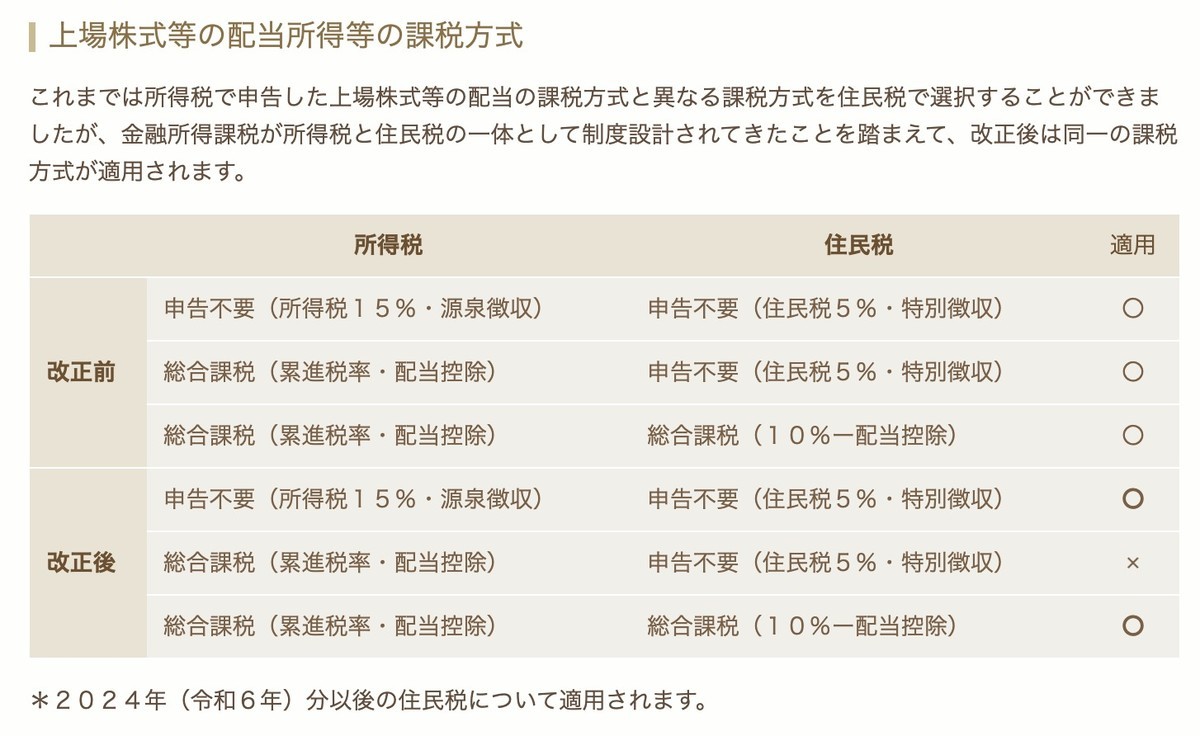

ご指摘受けて誤りに気づきました。健康保険も判断については、所得税ではなく住民税で行います。で、現状株式の確定申告については下記の設定が可能性です。

- 所得税 確定申告、総合課税、配当控除

- 住民税 確定申告、申告不要制度利用

そして、申告不要制度を使う限り、住民税については源泉分離課税と同じ扱い、つまり影響がない形です。つまり、130万円を超えても、健康保険については影響ないようです。失礼しました。

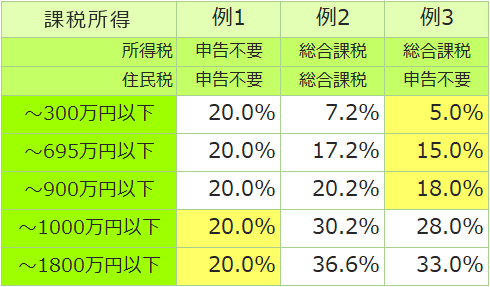

ただし、政府は2022年(令和4年度)の税制改正大綱で、住民税の申告不要制度の廃止を提示しました。2年後、2024年(令和6年)以降の住民税については、申告不要制度が利用できなくなります。

※令和4年度 税制改正大綱の解説 - 千葉県佐倉市・八千代市で税理士・税務調査なら大倉晟生税理士事務所

1人あたり上限

というわけで、子どもの口座で発生した配当・譲渡所得については、基本的に源泉徴収付きの特定口座にしておき、下記の形にするのがよさそうです。

- 16歳未満 上限なし

- 16歳〜(無職) 48万円 (扶養控除要件

金額のコントロールは、証券会社を分けることで可能です。例えば、A証券、B証券、C証券と使っている場合、確定申告時は証券会社ごとに選択して行えるからです。

- A証券 利益30万円

- B証券 利益20万円

- C証券 利益15万円

となっていたら、A証券とC証券だけを確定申告すれば利益は45万円となり、枠内に収まるわけです。年間の利益が48万円を超えるような子どもをお持ちの方は、複数証券会社を検討することも重要ですね。