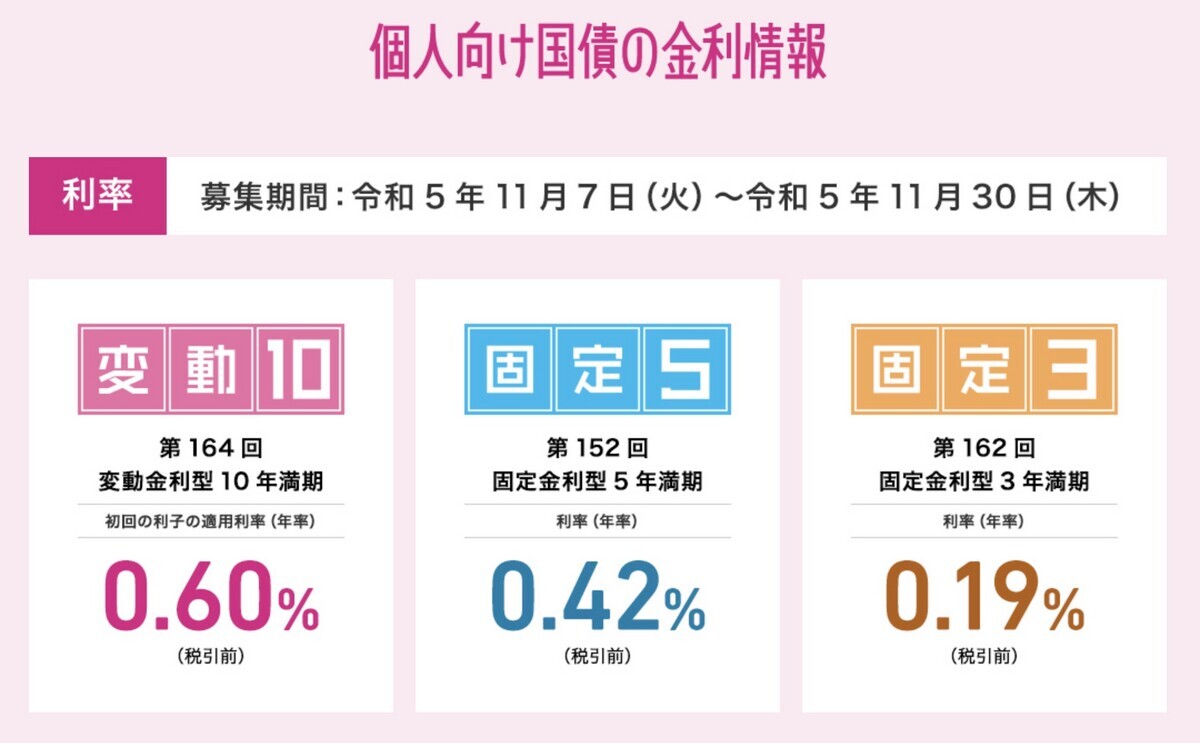

あれよあれよという間に国内長期金利は上昇し、約1%に達しました。長期国債の利回りである基準金利に0.66を掛けて産出される個人向け国債も、ついに0.6%まで上昇しています。今回は実際に個人向け国債を購入してみました。

野村證券で購入

購入したのは2023年末。どこで購入したかというと野村證券です。株式と同じようにどの証券会社で購入しても大して変わらず、大手証券会社では手数料もゼロです。それでも野村を選択したのは2つ理由があります。

1つは個人向け国債の現金プレゼントです。各社ともにプレゼントしていますが、だいたいが0.1%。野村證券は0.14%をプレゼントしています。とはいえ最低1000万円なのには注意です。

2つ目は証券担保ローンです。野村は日本国債を担保として金利1.5%でお金を借りることができます。掛け目は時価の80%。つまり1000万円分の日本国債を買えば、800万円まで借りられることになります。

注文は毎月月末で締め切られる

今回は第164回の個人向け国債(変動10年)を購入してみました。申し込み単位は1万円以上、1万円単位です。募集期間のうちに申し込んだら最終日に約定するのかと思いきや、この期間に申し込めばすぐに約定するのでした。

26日に注文を入れたところ、本日27日に約定したことが分かりました。

下記のように、利息が払われるのは6月15日と12月15日。また国債自体が償還されるのは10年後の2033年12月15日だということが分かります。

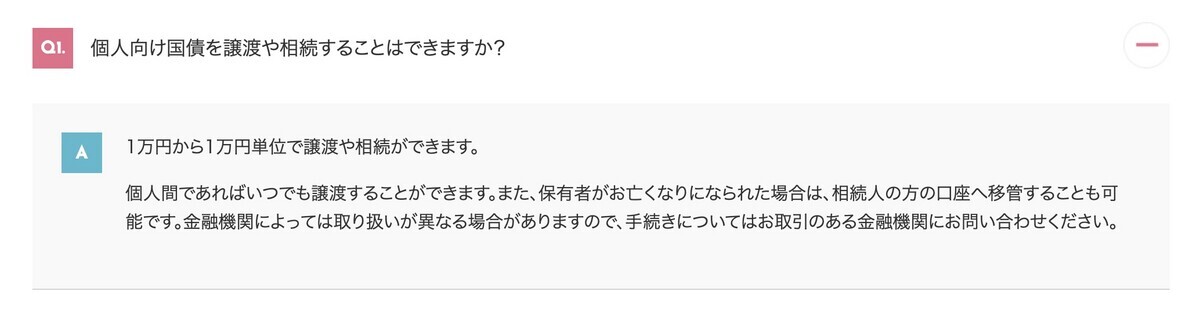

国債の譲渡をしてみた

国債を買っただけでは面白くないので、その国債を家族に譲渡してみました。贈与ではなく譲渡。つまり個人間での対価をともなう売買になります。譲渡時の価格は時価ではなく額面。つまり、譲渡に伴って譲渡損益は発生せず、税金関係は考えなくていいという理解です(一応野村證券はそう言ってました)。

方法は、野村證券の場合、譲渡/贈与用の書類に記入すればOK。移管先の口座名として家族の口座を記入するだけです。今回は野村證券→楽天証券への譲渡を実行してみました。

特定口座の株式では、一部だけの移管はできず全額移管になりますが、個人向け国債はその一部だけを移管(譲渡/贈与)が可能だそうです。なお手数料などはかかりません。

ただし、不思議なことにこちらの口座は特定口座なのに、移管の際はいったん一般口座に移してから、先方の一般口座に移管ということでした。といっても利子については源泉課税だし、中途換金にせよ満期になるにせよ、譲渡損益は発生しないので一般口座であってもあまり問題はないような気がします(つまり一般口座でも確定申告はいりません)。

なんでわざわざこんなことをしたのか? ちょっと試してみたかったという点が一つ。もう一つはこうやって複数人の資金を集めてロットを大きくすれば、日本国債購入時プレゼントを受け取りやすくなるというメリットもあります。

実際のところDVP決済*1は難しいので、家族でもなければ実行は難しいでしょうが、ちょっと面白い手法です。

*1:譲渡と同時に現金を振り込まなければいけませんが、野村證券は間に入ったりサポートしてくれたりはしません。国債の移管はいつ移るか分からないので、見ず知らずの人と行うのは難しそう。つまり、振込だけあって国債が移ってこないとか、国債だけ移って振込がないとかが起こり得るというこことです。