証券各社がクレカ積立を5万→10万へと引き上げるなか、最後までポイント還元率を未定としていたSBI証券と三井住友カードが、ついに還元率を発表しました。と、これがとんでもなくややこしい。そこで、最大注目のプラチナプリファードについて、利用金額ごとの最高還元率を計算してみました。

証券各社がクレカ積立を5万→10万へと引き上げるなか、最後までポイント還元率を未定としていたSBI証券と三井住友カードが、ついに還元率を発表しました。と、これがとんでもなくややこしい。そこで、最大注目のプラチナプリファードについて、利用金額ごとの最高還元率を計算してみました。

まずは結論

これまでプラチナプリファードで月5万円クレカ積立を行うと、年間60万円、還元率5%で3万円が返ってきていました。一方で年会費は3万3000円。年会費を考慮するとマイナスではありますが、プラチナプリファード自体のショッピング高還元を考慮すると、人によっては有利な選択肢でした。ぼくもプラチナプリファードです。

今回の改定で、なんと年会費を超えるポイント還元が実現しました。最大で3万6000ポイント。つまり年会費を引いても3000ptの黒字です。ただし条件があって、年間500万円のショッピング利用(クレカ投資は含まず)が必要です。そして、利用額がそれに満たない場合、クレカ積立の還元額は減少し改悪となります。

でも年間500万円も使って元は取れるの? というのが次の疑問。これに対しては、次のようになります。

- 年会費込の実質還元率はほとんどの場合低下

- 特に実質還元率がプラスになる利用額は20万→100万へと大幅上昇

- 新・最大実質還元率は510万円利用時の2.34%

- 510万円以上利用の場合、新のほうが高還元

つまり今回の改定で、年会費を超えるポイント還元を得ることができるようになったが、ショッピングの制約は厳しくて多くの場合で改悪。ただし510万円以上利用した場合は、従来よりも還元率が上昇となります。

3月23日システムメンテ明けに10万円設定可能に

SBI証券によると、3月23日のシステムメンテナンス明けに10万円設定が可能になるとのこと。また、5月、6月、7月、8月、9月、10月の6ヶ月については、10万円設定しても従来通り5%のポイントが還元されるということです。6ヶ月60万円なので3万ptです。

三井住友カードの発表によると、11月分以降のクレカ積立については、基本還元率が1%に低下。そしてショッピングの年間利用額に応じて+1〜2%が追加されます。300万円以上利用すれば合計2%、500万円以上利用すれば3%還元ということです。

なお、この利用額にはクレカ積立の額は含まれず、純粋にショッピングで使う必要があります。また年間利用額というのは、11月からではなくカード入会月からの1年間を指します。

最大還元を得られる利用額をシミュレーション

ではショッピングの利用額ごとにプラチナプリファードの還元率がどうなるのか試算してみましょう。前提条件は下記です。

- ショッピング還元率は1.5%(通常還元1%+リボ払い0.5%)

- ショッピング特典(年間利用ボーナス)100万円ごとに1万pt、上限400万円

- クレカ積み立ては10万/月 還元率計算の分母に含まない

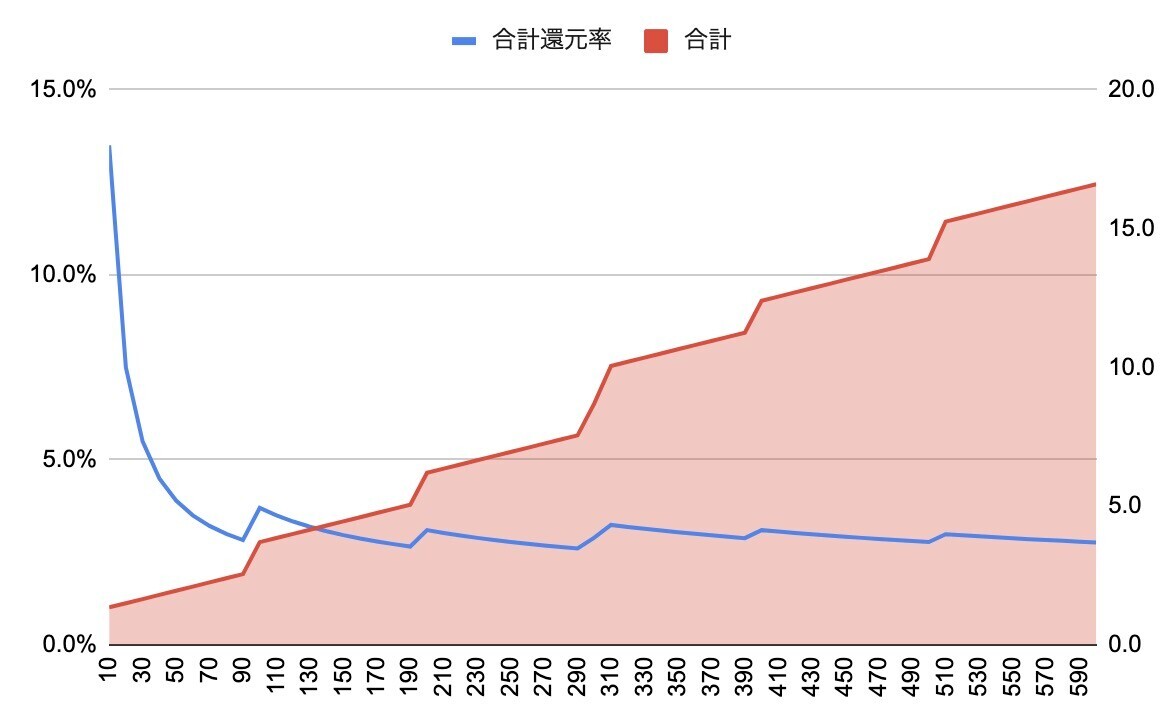

これをチャートにすると下記のようになります。青のクレカ積み立ては300万円まで1万2000円で一定、300万〜と500万〜の2段階で増えます。黄色のショッピング特典(年間利用ボーナス)は400万円まで100万円ごとに増加です。

まずは年会費を含まず、この還元ptがショッピング利用額に対して、どのくらいの還元率になるのか見てみましょう。

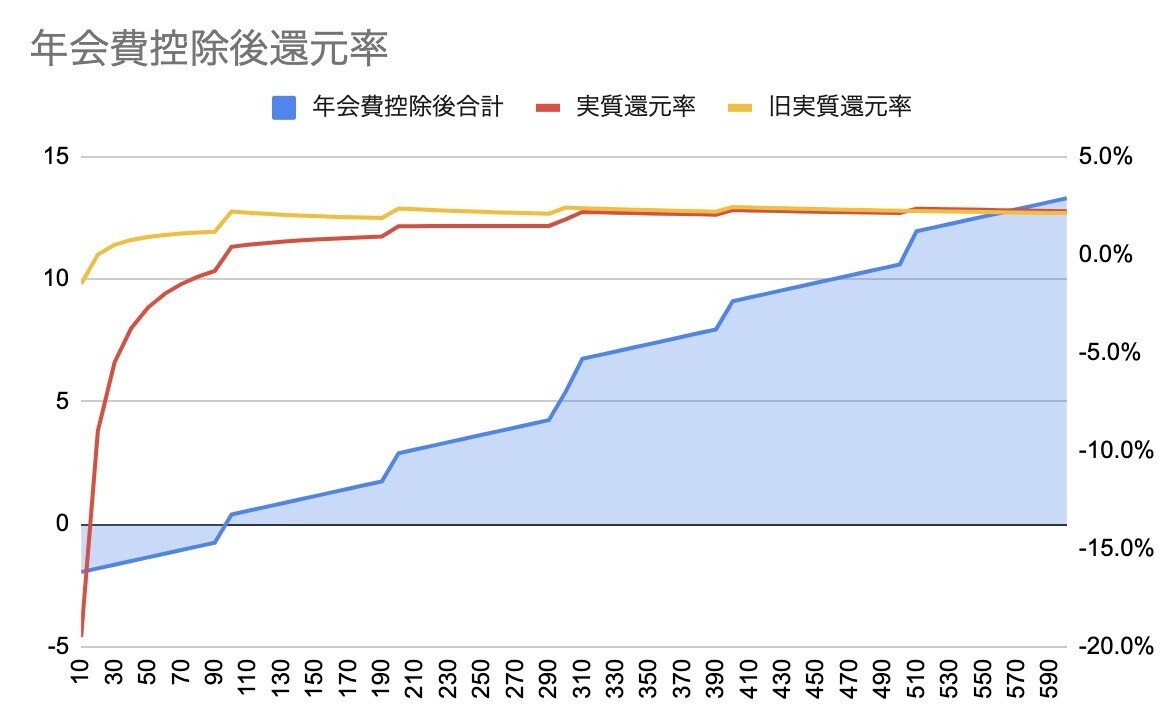

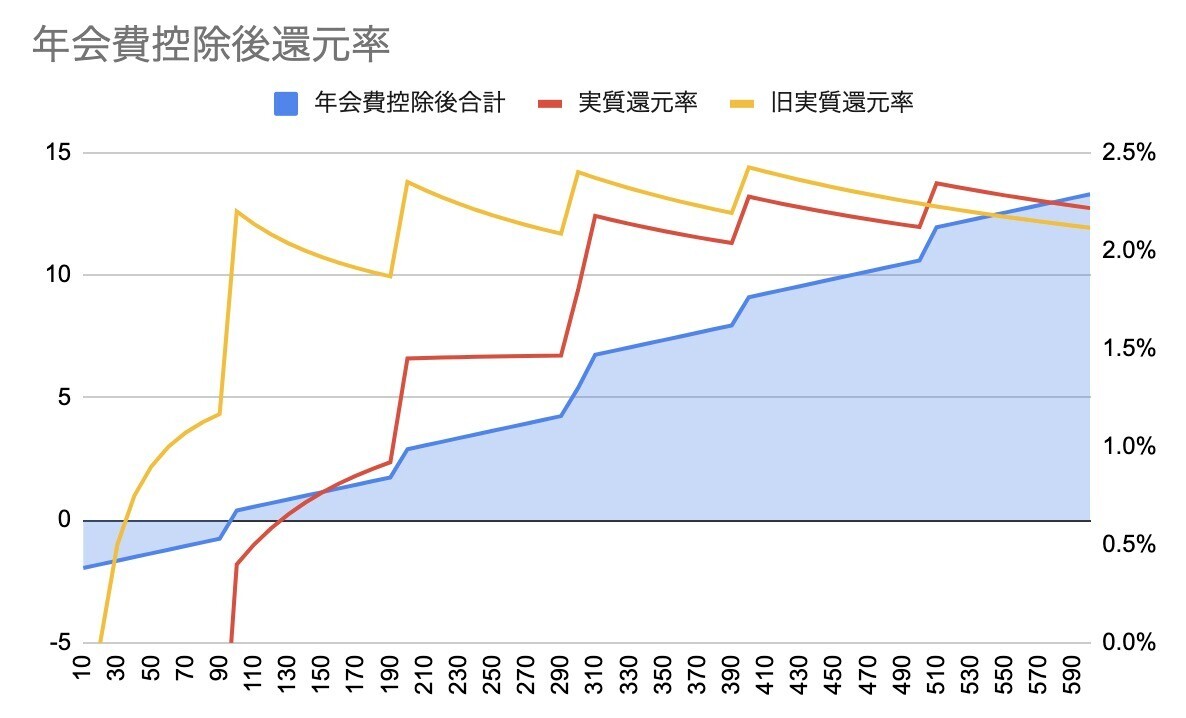

これだと何だかよく分からないですね。そこで年会費3万3000円を控除したあとのチャートがこちら。新還元方式と合わせて旧還元方式の場合もまとめました。

旧来はショッピング利用額に関係なく5%還元だったため、3万ptが還元されていました。そのため年間で数十万円使えば年会費をリクープしてプラスになる構造でした。ところが新還元方式ではショッピング利用額が100万円を超えないと還元率が1%でしかありません。そのため、プラスになる分岐点が100万円超えになりました。

還元率の詳細をズームしてみましょう。なんと、ほとんどの場合で旧来方式のほうが実質還元率が高いことが分かります。積み立て額が10万円にアップしたものの、いろいろな条件がついたため、かなり還元率は悪化したわけです。

ただし500万円を超えると、クレカ積み立てのボーナスが1万2000pt上乗せされるため、初めて旧来の還元率を上回ります。これが新還元方式での最高還元率で、クレカ積立分も含み2.34%の還元率になります。ただこれでも還元率で見ると旧来のほうが高かったですね。旧来還元方式でピッタリ400万円使うのが最高(2.43%)でした。

ベストプラクティスは?

まず10月積立分までは5%継続なので、5万→10万増額の一択です。これはボーナスステージですね。問題はその後です。チャートにあるように、いろいろな意味で改悪となります。

考えなくてはいけないのは2つです。まず毎年プラチナプリファードで500万円を使うのが現実的かということ。Kyashルート閉鎖のようにチャージルートの続々閉鎖が見込まれる昨今、500万の利用を意外と大変だと思う人も多そうです。

何しろ300万円使わないと、年会費込み実質還元率は2%を切ります。ならばクレカ積立なんてしないでリクルートカードプラスのような2%還元クレカを使うほうが簡単じゃないか? とも思うわけです。これまでは年間100万円使えば2%オーバーになったので、けっこうな違いです。

そして500万円使っても、年会費込み実質還元率2.34%。ショッピング年間利用特典のMAXである400万円で打ち止めにすると、新還元方式では2.48%還元→2.28%還元に下がるわけですが、無理して500万円使うのもどうか?

かといってプラチナプリファードを解約するほどの改悪かというとそうでもない。なかなか際どいところを突いてきた改定だと思います。それにしても複雑ですね。グラフ化してやっと見えた感じです。