Kyash中継ルートの閉鎖を受けて、バンドルカードルートの開拓と解説記事を書いたばかりなのに、わずか1ヶ月でそのルートも閉鎖になりました。各種ルートが軒並み閉鎖された今のベストプラクティスをまとめておきます。2024年春版です。

- 最高還元ルートのまとめ

- 最初の選択肢 LINE Payコード決済5%

- 楽天ペイが4%還元で上位に

- 三井住友ゴールドMastercard→JAL Pay→ANA Pay→楽天Edy→楽天キャッシュルートの注意点

- Amazon利用はPOSAギフトカード購入で3%還元

- LINE Payプリペイドならタッチ決済常時3%

- バンドルカードの利用価値は?

- プラチナプリファードはプラスティックカードのメインに

- 500万円修行は問題

- 各カードの解説

最高還元ルートのまとめ

まずは4月24日にバンドルカードがANA PayやIDAREへのチャージを閉鎖して以降の最高還元ルート一覧です。

最も大きな変化は、プラチナプリファードを起点としたポイント多重取りが全滅したことです。これまでは、プラチナプリファードからプリペイドサービスを中継することで還元率をアップできましたが、今後はプラチナプリファードは2.5%(通常1%+リボ0.5%+年間ボーナス1%)しか得ることができません。

最も大きな変化は、プラチナプリファードを起点としたポイント多重取りが全滅したことです。これまでは、プラチナプリファードからプリペイドサービスを中継することで還元率をアップできましたが、今後はプラチナプリファードは2.5%(通常1%+リボ0.5%+年間ボーナス1%)しか得ることができません。

一方、いつまで続くかわかりませんが、JAL Pay→ANA Payというウソのようなルートが開通したことで、楽天キャッシュへのチャージはかろうじて3%還元を保っています。

それではそれぞれのルートを解説していきましょう。

最初の選択肢 LINE Payコード決済5%

ほかのルートの価値低下に伴いトップに躍り出たのがLINE Payです。クレカ「LINE Payポイント+」と組みあわせることで、月間1万円利用までですが5%が還元されます(つまり500pt)。

楽天ペイが4%還元で上位に

次の選択肢が楽天ペイです。三井住友ゴールドMastercard(通常0.5%+リボ0.5%+年間ボーナス1%)からJAL Pay(0.5%)→ANA Pay(0.5%)→楽天Edy→楽天キャッシュ→楽天ペイというか細い多重ルートを経由することで、4%還元が可能になります。

なお楽天Edy→楽天キャッシュチャージの方法については下記を参照のこと。

さらにこれまで支払時の還元は1%でしたが、6月4日からは1.5%に増量されます。代わりに楽天カードから楽天キャッシュにチャージした場合の還元がゼロになりますが、このルートの場合は影響ありません。

楽天キャッシュ自体は3%還元でチャージできるので、楽天証券積立や地方税の支払い(eLTAX)も3%還元で行えることになります。

三井住友ゴールドMastercard→JAL Pay→ANA Pay→楽天Edy→楽天キャッシュルートの注意点

いつ改悪されたり閉鎖されてもおかしくないこのルート、最大の注意点は上限金額です。

- 三井住友ゴールドMastercard 年間ボーナス1%は年100万円まで

- JAL Pay/ANA Pay 月間チャージ上限30万円

- 楽天キャッシュ Edyからの月間チャージ上限10万円

つまり三井住友ゴールドMastercardのボトルネックから見ると、年間100万円までしか楽天キャッシュにチャージできません。これを回避するにはJAL Payにチャージできる高還元カードを探す必要があります。JAL PayはJALカード以外だと、Mastercard/JCB/ダイナースでしかチャージ不能。

三井住友ゴールドMasterの高還元カードだと、「TカードPrime(1.5%)」などがありますので、必要に応じてチェックという感じです。

なおJAL Payではなくau PAYを使うルートの場合、追加還元ゼロ、月間チャージ上限5万円、要Apple Payという制約があるのでJAL Payルートの下位互換です。ただしルートとしては閉鎖リスクが小さいかなと思います。

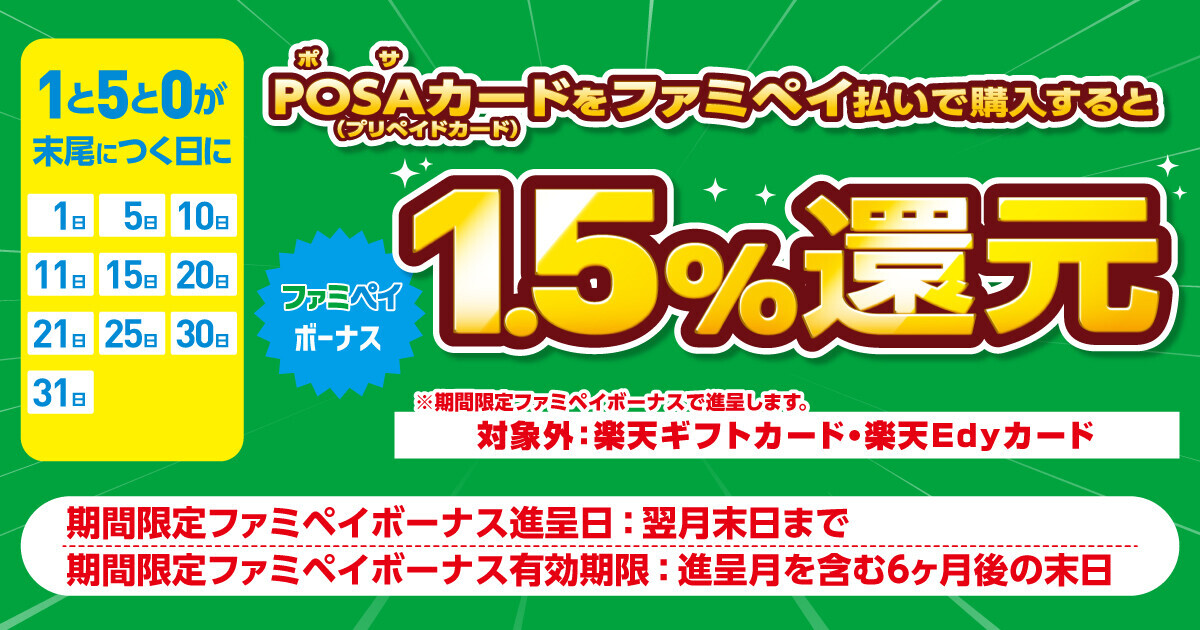

Amazon利用はPOSAギフトカード購入で3%還元

ECおよび国税の支払いなどに使えるAmazonギフト券は、3%還元でチャージ可能です。

三井住友ゴールドMastercard→JAL Pay→ANA Payルートは3%還元になりますが、ここは楽天キャッシュを優先したいところ。そのためAmazonギフト券については、マネックスカード→ファミペイルートをメインで使います。

マネックスカードでファミペイにチャージ(上限30万円に拡大)で1%還元、ファミペイでAmazonPOSAカードを購入して0.5%還元、さらにタイミングを1/5/0のつく日にすれば+1.5%(上限20万円)で、合計3%還元です。

LINE Payプリペイドならタッチ決済常時3%

3%ラインの還元はけっこうあって、LINE Payプリペイドを使ったタッチ決済が常時3%還元です。毎月要エントリーなのには注意が必要ですが、月間1000ptの還元があります。つまり利用上限は3万3334円/月です。

ただこのLINE Pay、クレジットカードからのチャージが行えません。そのため銀行口座などからのチャージとなり、デビット的な使い方になります。

バンドルカードの利用価値は?

Kyashおよびバンドルカードのルート閉鎖で、最も影響を受けたのはプラチナプリファードです。チャージ先がほぼ壊滅しました。ただいまでもバンドルカードにチャージする意義は残っています。Suica/PASMOチャージです。

プラチナプリファードはそのままSuica/PASMOにチャージするとポイントが付きません。ところが一旦バンドルカードにチャージしてから交通系ICにチャージすると、ポイントが付与されるのです。バンドルカードの意義はここだけになったという感じです。

プラチナプリファードはそのままSuica/PASMOにチャージするとポイントが付きません。ところが一旦バンドルカードにチャージしてから交通系ICにチャージすると、ポイントが付与されるのです。バンドルカードの意義はここだけになったという感じです。

またIDAREに残高がある場合、プラチナプリファードからチャージする意義があります。IDAREは残高の年率2%に当たる額がボーナスポイントとして毎月付与されますが、付与額の2倍の決済を行わなければいけないからです。そのまま使うとどんどん残高が減るので、メルカード(8%)やプラチナプリファード(2.5%)からIDAREにチャージするのがいいでしょう。

プラチナプリファードはプラスティックカードのメインに

ルート閉鎖で難しい立ち位置になったプラチナプリファードですが、現在のところ、ぼくのプラスティックカードのメインカードです。一応、IDAREのリアルカードも併用していますが、プリペイドカードは利用できない場所がまだそこそこあって、1枚はクレジットカードを持っておきたいからです。

プラチナプリファードは、基本1%+年間100万円で1%+リボ払いで0.5%。基本還元率は2.5%となります。この還元率は、既存カード単体では引き続き最強です。さらに特定店舗については、OIiveのVポイントアッププログラムで、最大+5%、少なくとも2%は上乗せ可能です。下記では2%上乗せ後を記載しました。

- セブン-イレブン/ローソン/ミニストップ/セイコーマート/ポプラ 6.5%+家族人数%+Olive2%

- マクドナルド/すき家/ココス/サイゼリヤ/はま寿司/かっぱ寿司/ドトール/エクセルシオール/モスバーガー 8.5%+家族人数%+Olive2%

- Expedia 16.5%/Hotels.com 13.5%

- さとふる/ふるなび 6.5%

- ETC 4.5%

- タクシーGO 6.5%

- ANA 3.5%

- 阪急/阪神百貨店 4.5%

- GDO/蔦屋書店 4.5%

- デイリーヤマザキ 3.5%

- スターバックス/ファーストキッチン/プロント/モスバーガー/モリバコーヒー3.5%

- スーパー、ドラッグストア各種 3.5%

全体的に中継ルートの還元率が低下したせいで、プラチナプリファードの特約店還元率が際立ったともいえます。

500万円修行は問題

ただ唯一問題となるのはSBI証券のクレカ積立に伴う500万円修行です。既報のとおり、積立額5万→10万への変更に伴い、プラチナプリファードの還元率は5%→3%に低下。しかも3%還元を受けるには年間500万円の利用が必要になりました。

これまでは楽天キャッシュやAmazonギフトカードへのチャージもプラチナプリファード起点で可能だったので、決済額が膨らみやすい状況でした。ところが今後は、交通系ICとAmazon以外のEC、リアルプラスチックカードの利用だけで500万円を達成しなくてはなりません。

以前は400万円で最大ボーナスだったのに、さらに100万円の上乗せです。これはけっこう大変ですね。新しいルートが開拓されるか、投資関連の支払い(例えば不動産の保険料とか)をクレカで行う機会がないと、意識して使う必要が出てくるように思います。

各カードの解説

「三井住友ゴールドカードMastercard」は通常還元率が0.5%ですが、年間100万円使うと1万円分のpt還元(1%還元相当)があります。さらにリボ払いを併用すれば、わずかにコストはかかりますが+0.5%還元です。合計2.0%還元となります。auPAYやANA PayへのチャージにはVisaが使えないので、このカードは貴重です。

プラチナPは「三井住友カードプラチナプリファード」です。こちら通常還元率は1.0%ですが、年間100万円利用ごとに1万pt(1%相当)の追加還元があります(上限400万円)。さらにリボ払いの併用で+0.5%。そのため、合計で2.5%が還元されるというナイスなカードになっています。年会費は3万3000円ですが、SBI証券の積み立てで年会費分を上回る還元があるので秋までは利用価値大です。

マネックスは「マネックスカード」です。貴重なJCBブランドで還元率は1.0%。なお、PayPayカードをJCBで作っているなら、そちらでも代替になります。

au PAYはコード決済のau PAYですが、併せて「au WALLET プリペイドカード」のことを指します。これはau PAY残高を利用できるプリペイドカードで、このカード番号をApple Payに登録することで、モバイルnanacoやモバイルWAONにチャージができます。ただし現在ではチャージによる追加還元はなく、単に経由ルートでしかありません。

ファミペイは、ファミリーマートが提供するコード決済サービスです。通常は還元率0.5%です。店内のPOSAカードを購入することで、他の電子マネーの残高にチャージできます。

JAL PayはJALが提供するプリペイド型決済サービスで、クレカからチャージでき、クレカとして残高を利用できます。これまでクレカチャージ不可だったのですが4月2日に解禁になりました。ANA Payにチャージできるのでシンプルな二重取りが可能です。

ANA PayはANAが提供するプリペイド型決済サービスです。JAL Payやau PAYなど、他のプリペイドサービスから(まだ)チャージできる貴重なサービスであり、楽天Edyなどにチャージしてもポイント還元がある貴重なサービスです。

メルカードはメルカリが提供するJCBブランドのカードです。通常還元率などは1%とまぁ一般的ですが、毎月8日に利用すると8%還元が受けられます。ただし還元上限300円なので利用額は3750円になります。

IDAREはFivotが提供するプリペイド型決済サービスです。決済によるポイント還元はありませんが、残高に対して毎月年利2%相当のボーナスが付くという変わり種です。