最近、世帯年収2000万超なんて人でも「FIRE目指してます」という話を聞くようになりました。となると、FIRE実現のためにしっかり入金して運用して、資産を構築するわけですが、年収が多いととんでもなく洒落にならないのが税金です。

破壊的な累進課税

所得税は収入に従って税率がアップする累進課税です。イメージとしては「株式はいくら儲けても20.315%の分離課税だからお得」と思う人が多いようですが、所得税にはさまざまな控除があるので、多くの場合、給与に対する税金のほうが少なくなります。

下記は金融庁が出している、収入と実効税率のグラフです。実は実効税率が20%を超えるのは、控除がほとんどない単身者の場合でも年収1500万円から。専業主婦と大学生2人だと年収1800万円まで、実効税率は20%を超えません。

ただし、隠れ税金である社会保険料も加味すると、税率は跳ね上がります。実行負担率が20%を超えるのは、単身者で年収500万から、専業主婦+大学生2人でも年収1000万から。年収2000万の人は、収入の約29%〜32%の実質的税金を取られることになります。

こんな状況なので、課税所得を圧縮して税率を下げることは、投資でリターンを上げるよりも簡単で大きな効果があるわけです。

当然やっておくべきこと

まず高年収の人ほど効果がある節税法としては、次のようなものがあります。

- ふるさと納税

- 個人型DC(iDeCo)、企業型DC(企業の401k、企業型確定拠出年金)への加入

- 医療費控除の活用

- 生命保険控除の活用

ふるさと納税は、納めている住民税額に応じて枠が拡大するので、当然高年収の人のほうが多くの返戻を受けることができます。

DCや医療費控除、生命保険控除は所得控除なので、課税所得を減少させる効果があります。つまり、税金額が減るだけでなく税率も軽減できるわけです。ここまでは、目端が利く人なら当然やっていることだと思います。

住宅ローン控除

追加で検討できるのが住宅ローン控除ですね。これは住宅ローンを借りて家を買った人が受けられる控除です。所得が3000万円以下という条件がついていますが、これは年収に換算すると3220万円程度。これを超えていなければ活用できますね。

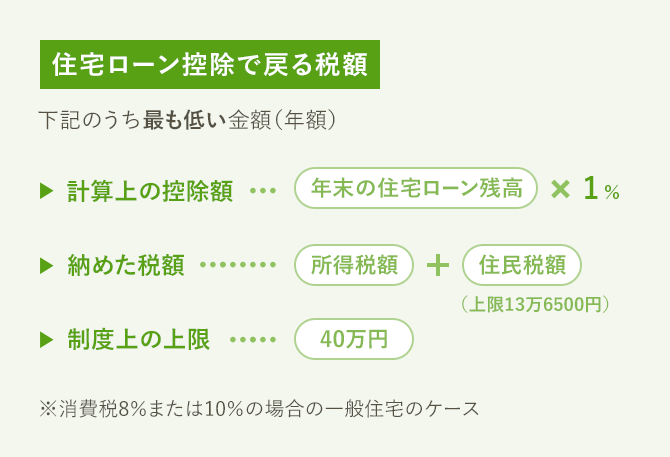

住宅ローン控除は所得控除ではなく税額控除です。つまり税金がその分安くなるということになります。控除される金額は次の通りです。

※住宅ローン控除(住宅ローン減税)で税金はいくら戻ってくる?|SUUMO 家とお金の相談

制度上の上限である年間40万円を得ようと思うと、住宅ローン残高の1%ですから、最低4000万円のローンが必要です。さらに、控除は10年間続くので、マックス控除を受けようと思ったら、10年後も4000万円の残債が残っている必要があります。35年ローン、金利1.4%の場合、10年間マックスで控除を受けようと思ったら5000万円程度のローンである必要があるようです。

ちなみに、共働きの場合なら、年収700万円からマックス値になってきます。つまり、世帯年収2000万円級の場合、最もリターンが大きいのは、1億円のローンを組んで、ペアローンとし、夫婦がそれぞれ5000万円ずつのローンとすること。すると、10年間40万+40万の、合計800万円が税金から差し引かれることになります。概算ですけど。

年収700万円で5000万円のローンが組めるかは勤め先や職業にもよると思いますが、世帯年収2000万円級なら、もろもろ調整する余地がありそうです。

収益不動産を購入する

もう一つの節税法は、収益不動産を購入する方法です。収益不動産は、株などの分離課税と違い、総合課税という特徴があって、つまり収益を給与収入と合算できます。収益がプラスなら、それでなくても高い税率がさらに上がってしまうだけですが、収益がマイナスならば課税所得を押し下げる効果があります。

そして収益不動産の特徴として、初年度は売買経費などがかかって大きな赤字(マイナス)となり、2年目以降も建物の減価償却費が大きく取れれば、赤字にすることができます。ちなみに、赤字といっても税務上の話で、キャッシュフローはプラスになっていることが前提です。減価償却費は実際にはお金が出ていかない、帳簿上だけのマイナスなので、こんなことが起きるわけです。

下記は、物件価格1億円、表面利回り7%、築12年の木造アパートを、金利2%、20年返済、頭金2000万円で購入した場合のシミュレーションです。

税務上の耐用年数である10年目まで、キャッシュフローはプラスにもかかわらず、安定して赤字が出ていることが分かります。これはつまり、お金は毎月入ってくるのに、税金の計算上は毎年260万円程度、所得を少なく計算できるということです。さまざまな状況によっても変わりますが、年収1500万円の人の場合で、ざっくり年間税額が28万円くらい減る計算になります。

もちろん、収益不動産による税額の減少は、正確には節税ではなく税の繰り延べです。11年目からはキャッシュフローが変わらないのに、いきなり大きな黒字となり、逆に税額と税率が跳ね上がってしまいます。

ただし、もしFIREを考えているなら、これを活用できます。不動産からの収益が税務上プラスに転じるタイミングで退職し、本業収入がゼロになれば、税率が一気に下がるからです。つまり、累進課税によって税率が高い時は税務上の収入を減らして先送りし、退職して税率が下がったら不動産の税務上の収入を計上することで、税率を低く抑えるという発想です。

不動産活用の注意

こうした不動産の活用は、高年収ゆえの有利さがあります。不動産は基本、銀行から融資をひいて行うわけですが、高年収であるほど融資が受けやすくなるからです。まさに高年収ならではの手法だといえます。

ただし、不動産投資は結果として節税にもなるだけで、節税のためのものではありません。よく「節税になるのでやりませんか?」という営業電話がかかってきますが、これは投資としては「やっちゃダメ!」の典型だったりもします。自宅の購入も、精神的な満足度や物件の自由度を別にすれば、基本的にレバレッジを効かせた不動産投資です。

そんなわけで、「もし不動産投資に関心があるなら、結果として節税策としても使えます」というのが真実です。この手法を試すなら、節税ありきではなく、不動産投資としてリターンを上げることを前提として、高収入に人ならではの節税にもつながるという観点で行うことが必要だと思います。

ちなみにぼくはというと、FIRE決断から実行までそこまで時間がなかったこともあり、個人の節税(税繰り延べ)を行うのはあきらめて、いきなり法人を作って取り組みました。もし個人の税率が一定なら、また法人維持コストに対して相応に売上規模が大きいなら、基本的に法人を作って始めるのがベストだといわれています。