楽天証券が2022年4月から、投信保有残高に応じたポイント付与を改悪することが話題です。これまで、残高10万円ごとに毎月付与されていましたが、4月からは保有額が「〇〇万円突破で〇〇ポイント」という形になります。

改悪の内容

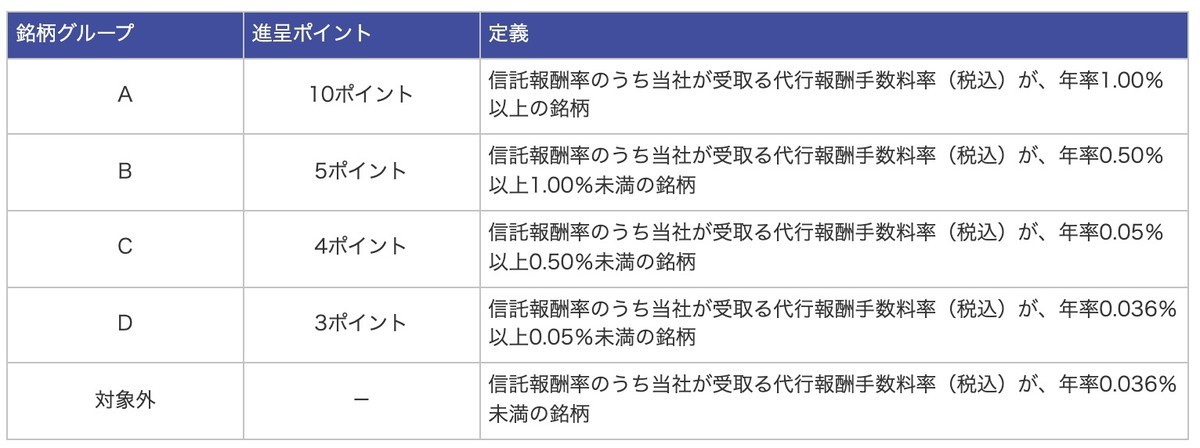

従来は、残高10万円ごとに3〜10ポイントが付与されていました。つまり、年間だと36〜120ポイント。率にすると、0.036%〜0.12%です。これが、ほぼゼロに近い形になります。

【楽天銀行・ハッピープログラム】ポイント進呈条件の変更に関するお知らせ | 楽天証券

それほど大きな影響はない?

とはいえ、実はこれはそれほど大きな影響はないんじゃないかとも思っています。まず、楽天証券の投信積立の最大のメリットは楽天カード決済で積み立てると、1%が付与されることです。これは引き続き継続されます。そのため、今回の改悪のニュースを聞くまで、保有投信残高に対してポイントが付くこと自体を知らない人もけっこういたのではないでしょうか。

また、10万円ごとのポイント付与は、3〜10ポイントですが、多くの人が積み立てているであろう投信の多くは3〜4ポイント付与がいいところです。

たとえば、最低ランクの「D」の投信を見てみましょう。

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 全世界株式(3地域均等型)

- eMAXIS Slim 全世界株式(オールカントリー)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- ニッセイ世界株式ファンド

- ニッセイ外国株式インデックスファンド

見事に低コストの人気投信がこのカテゴリーに含まれます。そして、「C」にはeMAXIS Slim シリーズの残りや、楽天・バンガードファンドなどが入っています。上記の表を見ても分かるように、5ポイント還元や10ポイント還元は、楽天証券の取り分が0.5%以上のものなので、ざっくりいうと信託報酬が1%以上のファンドになります。

つまり、還元率としては、0.036〜0.048%といったところなのです。これは、100万円に対して360円から480円。大きいと言えば大きいですが、小さいといえば小さい。微妙な数字です。

ベストを追い求めるならSBI証券移管だけど

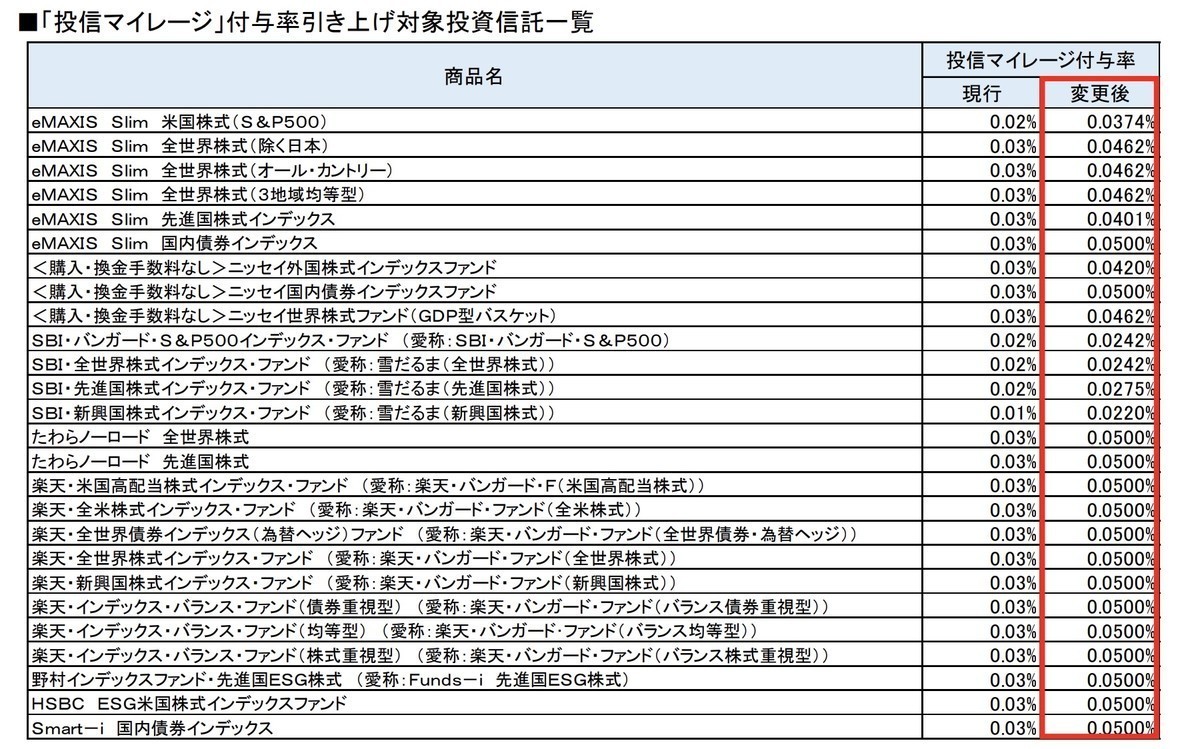

楽天が改悪する一方で、SBI証券は攻めています。先日の改定で「投信マイレージ」の還元率を引き上げ、eMAXIS Slim シリーズでも、保有残高に対して0.04%くらいまで増加させたのです。

これまで楽天が0.048%程度の還元をしていた低コスト投信について、SBIも同レベルまで引き上げたということです。

ちなみに、投資信託は「移管」を行うことで、結構簡単に他の証券会社に移すことができます。特定口座であれば含み益、含み損もそのままで、税金も発生しません。購入価格情報も相手側に引き継がれるので、損益の計算がおかしくなることもありません。

楽天証券は、株式の移管についてはネットで完結し、手数料も無料ですが、投信の移管(出庫)については紙の書類を取り寄せる必要があり、かつ1銘柄あたり3300円の手数料がかかります。

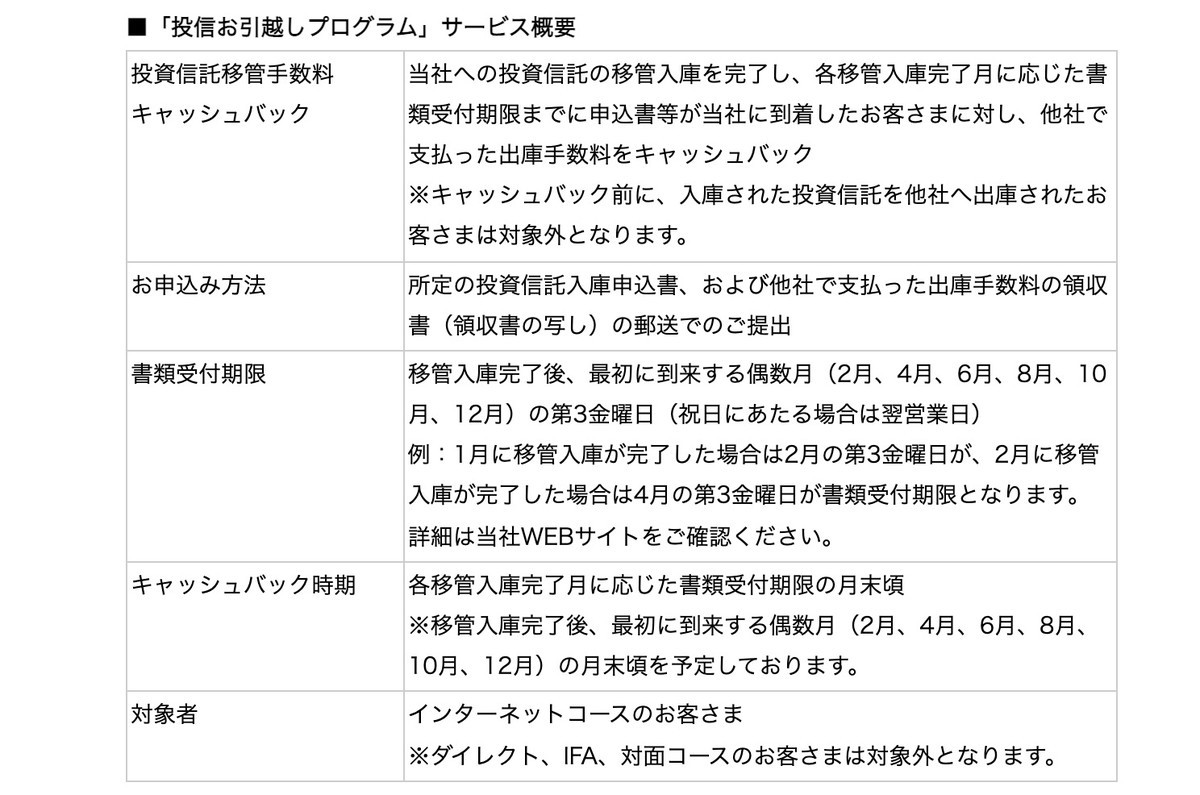

しかし機を見るに敏なSBI証券は、このタイミングで、「投信お引っ越しプログラム」を発表しました。これは、他社から投信を移管すると、その費用をキャッシュバックするというものです。

これはもう、楽天証券から投信の受け皿になる気満々ですね。

それでも楽天証券でいいやと思う理由

というわけで、ベストプラクティスとしては、楽天証券で楽天カードを使い積立を行い、その後、SBI証券に移管するというものになります。しかし、ぼくはこのまま楽天証券でもいいかなと思っています。理由はいくつかあります。

まず書類を書いて移管するという手間に見合う還元かということ。正直、書類を取り寄せて移管したあと、SBIにも楽天側掛かった費用の領収書を添えてキャッシュバック依頼書を出さなくてはなりません。これは相当手間です。

2つ目に、必ずしも投信のまま積み立てる必要はないためです。ぼくはある程度投信の額が積み上がったら、売却してしまっています。楽天証券のカード積立で一番美味しいのは購入時の1%還元です。これを最大限生かすには、売却した資金を使って再度積み立てるのが最も効率がいいのです。

3つ目は、証券会社としては楽天証券のほうが使い勝手がいいと思っているから。例えば、楽天証券ではたまに信用取引を行いますが、SBI証券ではほとんど使いません。投信残高は代用有価証券として信用取引の担保にできるので、信用取引を使う証券会社に置いておくほうが便利なのです。

さらに、楽天証券は細かなところのUIUXがよくできています。例えば、10年以上前であっても取引履歴が保存されていて、あとから参照できますし、特定口座、一般口座ともに損益状況が一番分かりやすいのは楽天だと思っています。

こうした理由から、わずか0.05%程度の還元のために、わざわざ移管する必要はないという結論に至っています。