楽天証券がまさかのクレカ積立還元率の引き上げです。昨年9月に低コスト投信について、還元率を1.0%から0.2%に下げたのですが、新NISAに向けて大復活。ただし、一般/ゴールド/プレミアムで差を付けてきました。

楽天証券のクレカ積立還元率引き上げ

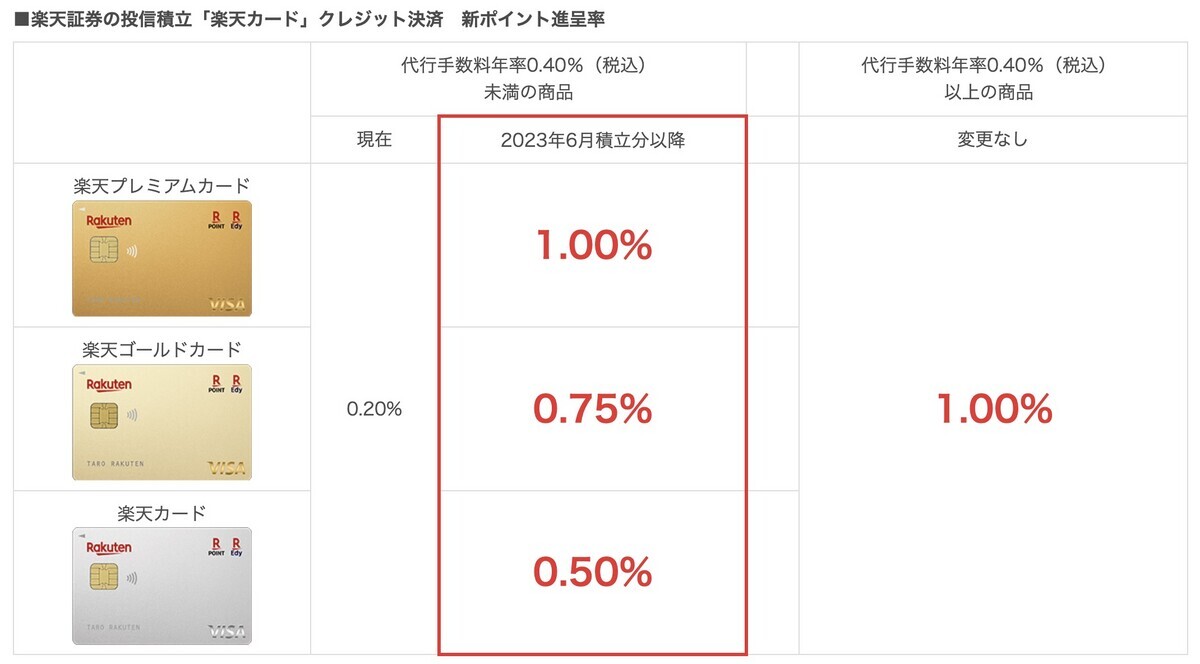

変更のタイミングは4月13日以降の設定で反映される5月分積立から。楽天カードの種類によって還元率が変わります。

大きく分けて4パターンあり、信託報酬のうち楽天証券の取り分にあたる「代行手数料率」が0.4%未満の場合、従来は0.2%だったものが、増加する形です。

楽天ゴールドカード/楽天プレミアムカード

さて今回最大還元となるのは楽天プレミアムカードです。簡単に、一般カードとゴールドカード、プレミアムカードの違いをまとめておきます。

- 一般カード 年会費無料(Visa/Mastercard/JCB/アメックス)

- ゴールドカード 年会費2200円(Visa/Mastercard/JCB)

- プレミアムカード 年会費1万1000円(Visa/Mastercard/JCB/アメックス)

大きな特徴は、

- ゴールド:国内空港ラウンジ2回まで無料

- プレミアム:楽天市場で+2%、プライオリティ・パス無料発行

では年会費差は還元率アップでどのくらいカバーできるのでしょうか。月5万円、年間60万円利用すると、3種類のカードの還元ポイントはこうなります。カッコ内は一般カードからの上乗せ分です。

- 一般カード:3000pt

- ゴールド:4500pt(+1500pt)

- プレミアム:6000pt(+3000pt)

こう見ると、ゴールドカードは年会費2200円のうちポイントで1500ptカバーできるのでまだいいのですが、プレミアムは年会費の27%しか還元増分でカバーできません。いずれにしても、ゴールドやプレミアムのもともとの特典に魅力を感じられないと厳しそうですね。

また代行手数料0.4%以上の投信を買い付ければ、どのカードでも1.0%還元なので、この引き上げの評価は微妙だともいえます。

なぜ還元率再アップ?

さて、なぜ一度下げた還元率を再度アップするのでしょうか。そもそも楽天証券はインタビューで、1%還元では採算が取れなくなったと話していたからです。

18年からサービスを開始しましたが、当時は十分採算がとれる見込みでした。

ところが、近年、低報酬ファンドで報酬引き下げが何段階かあり、得られる収益が減少していました。現在、資産形成ポイントとして(得られた収益の)全額をお客さまにお返しして、さらにカード決済時にポイントを進呈している、そういう状況になっているのが現状です。つみたてNISAでは、特に低コストファンドに買い付けが集中しています。当初は、信託報酬が高いファンドも含めたトータルでのバランスを考えていましたが、信託報酬の低下により当時と状況が大きく変わってきました。

クレカ積立を大転換する楽天証券 楠雄治社長が語る狙いと背景:金融ディスラプション(1/3 ページ) - ITmedia ビジネスオンライン

しかし還元率引き下げの結果、投信積立はどうなったかというと、急ブレーキがかかりました。ちょうど同じタイミングでSBI証券が三井住友カードと攻勢をかけてきたことも一つです。

さらに、2024年からは新NISAも始まります。新NISAでは、年間360万円投資できる枠がありますが、これは普通の人にとっては十分すぎる額です。つまり、新NISAスタート後、ほとんどのユーザーは新NISAでしか投資しない。NISA口座を持っている証券会社だけが、実質の取引相手になるわけです。

これは証券会社としては、ユーザーを囲い込む最大のチャンスであり、またここを逃すとユーザー獲得が相当に難しくなる、勝負の掛けどころだということでもあります。楽天証券は上場を控えたタイミングですが、いまここで勝負をかけないでどうする! という感じなのではないでしょうか。