最近のクレカを取り巻く環境変化は激しく、季節が変わるごとに高還元ルートが変化しているように想います。今回は、2023年の新春版として、現時点で最大還元となる支払い方法を検討してみます。

→最新版の記事はこちら:

2023年【春】高還元クレカ払いルート最新版 - FIRE: 投資でセミリタイアする九条日記

- 最低2%、最大5%還元も

- 地方税 2.0%/2.5%

- プラスチックカード(MIXI M) 2.5%

- LINE Pay 5%

- 楽天Pay 3.5%/4% & 楽天クレカ積立

- EC決済 3.7%、Suica/PASMO 3.7%、Amazon 3.7%、プラカード2.7%

- 複数の支払い手段が使えるお店の場合

- 前提となるカード

- ぼくの場合

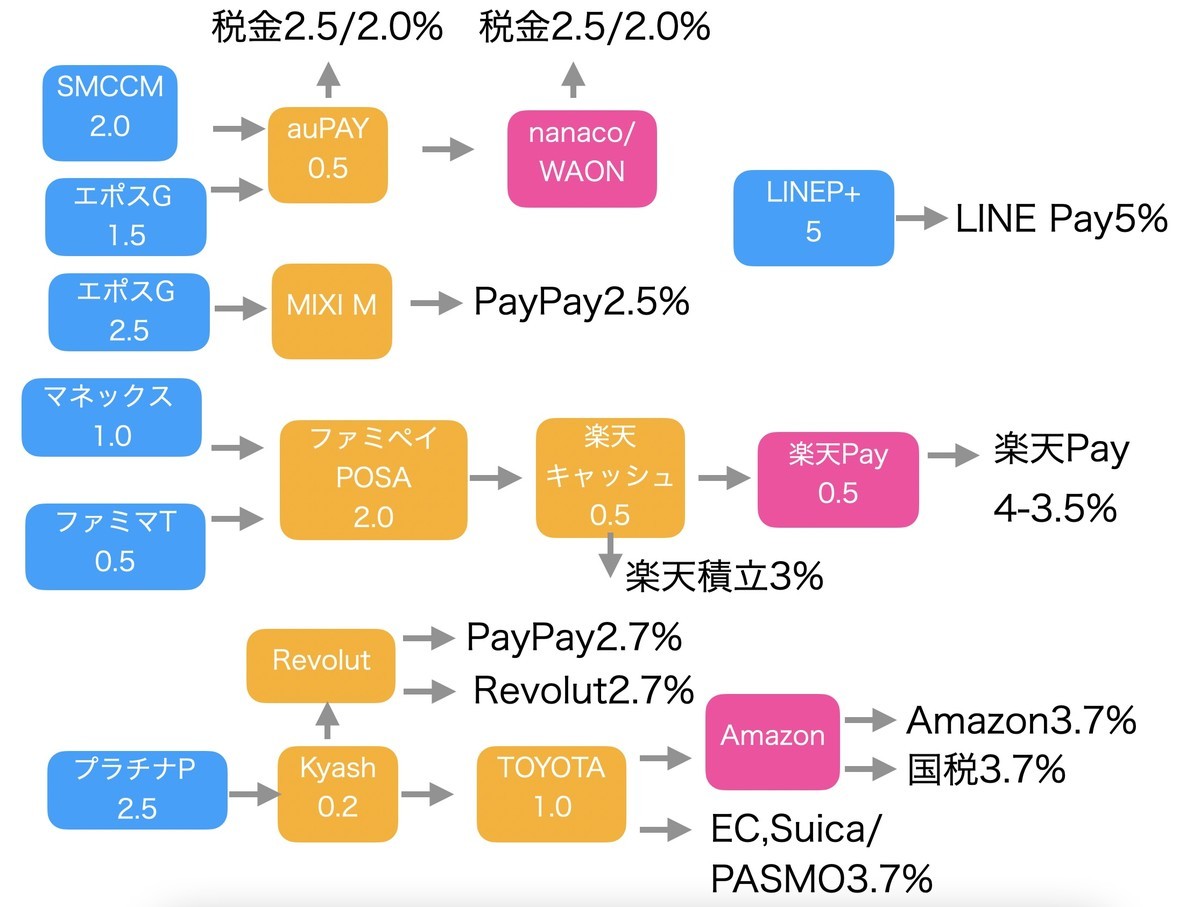

最低2%、最大5%還元も

どんなルートがどのくらいの還元率になるのかを、図でまとめました。これらの結果について文字でまとめたのが下記です。

- 地方税(auPAY対応) 2.0%/2.5%

- 地方税(伝票コンビニ払い)1.0%/1.5%

- プラスチックカード(Revolut) 2.7%

- プラスチックカード(MIXI M) 2.5%

- PayPay(複数ルート) 2.5%/2.7%

- LINE Pay 5%

- 楽天Pay 3.5%/4%

- EC決済 3.7%

- Suica/PASMO 3.7%

- Amazon 3.7%

- 国税 3.7%

そしてこれとは別に、三井住友カードプラチナプリファードの特約店を使うことで、下記の店舗は高還元になります。3.5%還元の店舗は、Suica/PASMOを使ったほうが高還元の場合も多いですね。

- セブン-イレブン/ローソン/セイコーマート/ポプラ 6.5%+家族人数%

- マクドナルド/すき家/ココス/サイゼリヤ/はま寿司/かっぱ寿司/ドトール/エクセルシオール 6.5%+家族人数%

- 一休 8.5%

- Expedia/Hotels.com 11.5%

- Yahoo!トラベル 4.5%

- さとふる/ふるなび 6.5%

- ETC 4.5%

- タクシーGO 6.5%

- ANA 3.5%

- 阪急/阪神百貨店 4.5%

- GDO/蔦屋書店 4.5%

- デイリーヤマザキ 3.5%

- スターバックス/ファーストキッチン/プロント/モスバーガー/モリバコーヒー 3.5%

- スーパー、ドラッグストア各種 3.5%

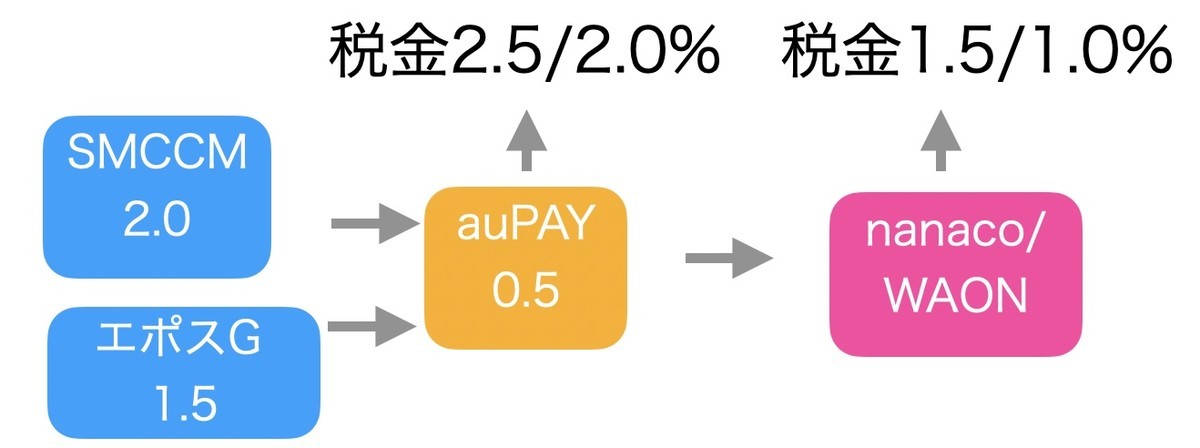

地方税 2.0%/2.5%

まず、固定資産税や自動車税などの地方税は、「三井住友カード(Mastercard)」からauPAYにチャージして、auPAYで支払う2.5%還元が最良です。

※2023年4月から、au PAYの請求書払いの還元がなくなることが発表されました

これに対応していない場合、auPAYのau Walletプリペイドカードを使い、ApplePayでモバイルnanacoやモバイルWAONにチャージし、セブン-イレブンやミニストップ店頭で支払います。手間がかかるのと支払い金額に上限がついてしまいますが、これがセカンドベスト。

さてなぜこのルートに「エポスゴールドカード」を起点とした内容があるかというと、エポスはVisaでもauPAYにチャージでき、エポスの年間100万円の消化に役立つからです。もっとも還元率はさらに0.5%減ってしまいますが。

※2023/02/02:モバイルnanaco/WAONを使った図の還元率が誤っていました。修正しました。

プラスチックカード(MIXI M) 2.5%

続いてリアル店舗で使うプラスチックカードは、MIXI Mのリアルカードを使うことで2.5%還元となります。MIXI Mのリアルカードは、ICチップ搭載で3Dセキュアにも対応しており、使い勝手は悪くありません。ただし、現在はリアルカード発行を停止しています。

また、MIXI MのバーチャルカードをPayPayに登録することで、2.5%還元でPayPayを利用することもできます。

ちなみに、なぜこれが2.5%還元になるかというと、通常0.5%のエポスカードですが、選べるショップでMIXIを選択することで3倍の1.5%に。さらに年間100万円を利用すると1万ポイント(1%相当)還元となるため、合計で2.5%というわけです。

なおこのルートには上限があって年間40万円です。というのは、tsumiki証券のクレカ積立を月間5万円行うのでそれで60万円。年間100万円を超えると還元率が低下するので、残り40万円というわけです。

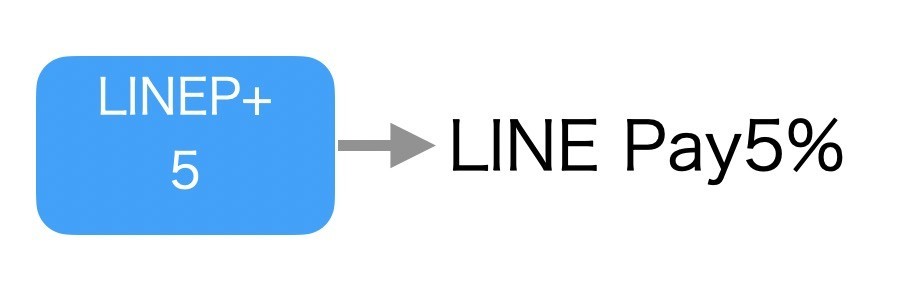

LINE Pay 5%

LINE Payは、LINEクレカポイント+を使うことで、5%還元になります。LINE Payってまだあったの? と思うかもしれませんが、店舗のQRコードを読み取るタイプなら、PayPay加盟店でもLINE Payで支払えるのが強みです。要するに、PayPayが強い中小店舗なら、LINE Payで払うことで5%還元が実現できるのです。

ただ、こちらの月間還元の上限は500ポイント。つまり、月間1万円までの利用しか対象になりません。街の小規模な店舗でPayPayのコードが貼ってあるとき、ここぞとLINE Payで決済する専用ですね。

楽天Pay 3.5%/4% & 楽天クレカ積立

今春、コード決済の本命が実は楽天Payです。マネックスカードからファミペイにチャージして、5と0の付く日にファミマでPOSAの楽天キャッシュを買い、それで決済することで4%還元を実現できます(詳細記事)。ファミマは三井住友カードの高還元がないので、ファミマで支払うなら、これがベストプラクティス。楽天ポイント1%還元も付くので計5%還元です。

楽天のクレカ積立も、このPOSAの楽天キャッシュから。これがベストプラクティスです。

ただし一つ問題があって、ファミペイにチャージできるのはJCBカードだけ。しかも基本は月間2万円までの制限がついています。年間で24万円までしか、この高還元は享受できません。この制限を取っ払うのは、ファミマTカード。ただし還元率は0.5%に落ちます。

年間60万円の楽天キャッシュ積立を行う場合、24万円をマネックスカードで、36万円をファミマTカードとなります。このときの還元率は、0.7%。楽天積立の還元率は3.2%ということになりますね。

EC決済 3.7%、Suica/PASMO 3.7%、Amazon 3.7%、プラカード2.7%

さて今回の本命ルートがこちらです。三井住友カードプラチナプリファードを起点として、出口は下記のようになります。

- プラスチックカード Revolut 2.7%

- コード決済 PayPay 2.7%

- Amazon 3.7%

- 国税支払い 3.7%

- EC決済 3.7%

- Suica/PASMO 3.7%

マックス還元率には一応上限金額があり、Kyashが月間100ptまでなので月額5万円が上限です。まぁこれを超えても還元率が0.2%落ちるだけです。

Amazonギフト券の購入は、以前はこちらのページから購入すれば2.0%還元、また定期的にクレジットカードでの購入で0.5%還元を行っていました。ところが現在は、特にキャンペーンを行っていないようです。こちらのページから通常の購入しかなさそうです。定期的にキャンペーンを行うので、そのときにまとめて購入しておくとよいですね。

注意点としては、Andoridの場合、TOYOTA WALLETからモバイルSuicaにはチャージができずモバイルPASMOを使う必要がある点です。

また、大量にプラスチックカードで決済を行う人なら、Revolutのメタルカードを検討するのもアリです。月額1980円(年額1万9800円)の費用がかかりますが、利用額の1%がキャッシュバックされます(上限月額5000円)。年間還元上限が6万円なので、年会費を引くとCB額4万200円。さらに追加還元として0.67%得られる計算です。ただし年間600万円の利用が必要ですけど。

複数の支払い手段が使えるお店の場合

ではコンビニやファミレス、スーパーなど複数の決済手段が使えるお店の場合は、どれを選択するのがいいでしょうか。まず、プラチナプリファードの特約店の場合は、それを使えばだいたい最大還元です。

そうでない場合、下記の順に利用できるか考えます。

- LINE Pay(5%) ※月間1万円上限

- Suica/PASMO(3.7%)

- Amazon Pay(3.7%)

- 楽天Pay(3.5%)

- PayPay(2.7%)

- PayPay/au PAY(2.5%)

細かな制約はありますが、だいたいにおいてSuica/PASMOで払えばOKという感じです。

前提となるカード

ルートの解説を先にしましたが、登場するカードを整理しておきます。

SMCCMは「三井住友ゴールドカードMastercard」です。こちらは通常還元率が0.5%ですが、年間100万円使うと1万円分のpt還元(1%還元相当)があります。さらにリボ払いを併用すれば、わずかにコストはかかりますが+0.5%還元です。合計2.0%還元となります。auPAYへのチャージにはMastercardブランドが必要(一部、Visaでもチャージできるカードもあり)なので、このカードは貴重です。

エポスGは「エポスゴールドカード」です。こちらも通常還元率は0.5%ですが、年間100万円使うと1万円分のpt還元(1%還元相当)があります。さらに、「えらべるショップ」でMIXIを選べば、還元率が3倍に。つまり合計で2.5%還元になります。tsumiki証券へのクレカ積立も、この100万円に含まれることが特徴です。

マネックスは「マネックスカード」です。貴重なJCBブランドで還元率は1.0%。なお、PayPayカードをJCBで作っているなら、そちらでも代替になります。

ファミマTは「ファミマTカード」です。通常還元率は0.5%ですが、ファミペイに上限なくチャージできるのが特徴です。いろいろとクセのかるカードで、このルート以外にはあまり利用価値がありません。

プラチナPBは「三井住友カードプラチナプリファード」です。こちら通常還元率は1.0%ですが、年間100万円利用ごとに1万pt(1%相当)の追加還元があります。さらにリボ払いの併用で+0.5%。そのため、合計で2.5%が還元されるというナイスなカードになっています。

au PAYはコード決済のau PAYですが、併せて「au WALLET プリペイドカード」のことを指します。これはau PAY残高を利用できるプリペイドカードで、このカード番号をApple Payに登録することで、モバイルnanacoやモバイルWAONにチャージができます。以前はこのときも0.5%の還元がありましたが、最近はどんどんとポイント付与停止先が増えてしまいました。

MIXI Mは以前は6gramという名称だったプリペイドカードです。チャージした残高はVisaかJCBブランドで利用できます。以前は、いろいろな別のプリペイドサービスや電子マネーにチャージできたため便利だったのですが、現在はSuicaくらいしか行き先がありません。またプラスチックカードも、現在は発行しておらず、行き先不透明なサービスとなっています。

ファミペイPOSAは、ファミリーマートが提供するコード決済サービスです。通常は還元率0.5%なのですが、「0と5の付く日にPOSAを買うと+1.5%」というキャンペーンをやっており、そのタイミングだと2.0%還元になります。ここで楽天キャッシュのPOSAを買うわけです。

KyashはVisaブランドのプリペイドカードです。さまざまな残高の経由地として活躍します。以前は中間ルートでも高還元だったのですが、現在は還元がかなり減ってなんと0.2%還元の上限月間100pt。でもないよりはマシでしょう。

RevolutはVisaブランドのデビットカードです。銀行ではないのにデビットカード扱いなのがちょっと面白いところ。英国発のサービスで、いろいろ日本のデビットカードとは慣習が違います。わざわざRevolutにチャージして利用するのは、利用できるシーンが多いため。国内のプリペイドカードは、意外なところで理由不明で使用できない場合があります。ところがRevolutはほぼクレジットカード同様に使えます。サブスクリプションはダメなものもありますが、ガソリンスタンドで利用できるのは大きいところ。

TOYOTAは「TOYOTA Wallet」です。トヨタファイナンスが運営するプリペイドカードで、Mastercardブランドのバーチャルカードのほか、iD決済が可能です。決済時に1%還元があるのが最大の特徴です。

ぼくの場合

ではこれらの攻略ルートにもとづいて、ぼくの場合、どんな使い方をするかの一例を。まず、年間120万円ほどの固定資産税と自動車税の支払いがあります。これらは、auPAYで支払うか、auPAY経由のnanaco店頭払い。というわけで、三井住友カードゴールドMastercardから100万円チャージです。足りない20万円はエポスゴールドからチャージしして支払います。

注意点は三井住友カードゴールドの利用額を100万円以上ぴったりに抑えることです。

次に、エポスゴールドも年間100万円利用する必要があります。tsumiki証券積立で60万円、先の税金で20万円使うので、残り20万円。これは仕方がないのでMIXI Mに入れておきます。またはエポスゴールドの特約店で使うのもあり。

楽天キャッシュは、楽天証券積立のために年間で最低60万円必要です。ファミマTカードルートにおいて、マネックスカードからのチャージは月間最大2万円なので、年間で24万円が上限。残り36万円はファミマTカードからチャージします。楽天Payの還元率はコード決済の中でトップなので、もう少しチャージするのもありです。

残りの支出は基本的に三井住友プラチナプリファードから。プラチナプリファードの特徴は、年間100万円ごとに1万ptがもらえること(上限4万pt)。なので、毎年の支出は100万円刻みにする必要があります。Kyashにチャージすれば、それも簡単です。

実際問題としては、Kyashは月間5万円分までしかポイントが付きません。つまり、月間5万円をAmazonギフト券やSuicaにチャージすることを考えると、Kyashを経由してRevolutにチャージしても追加の還元は得られないことになります。そのため、Revolutのカードを持ち歩く必要性もあまりありません。プラチナプリファードを持ったら、2枚めは特約店還元のあるカードを忍ばせる方がいいかもしれません。