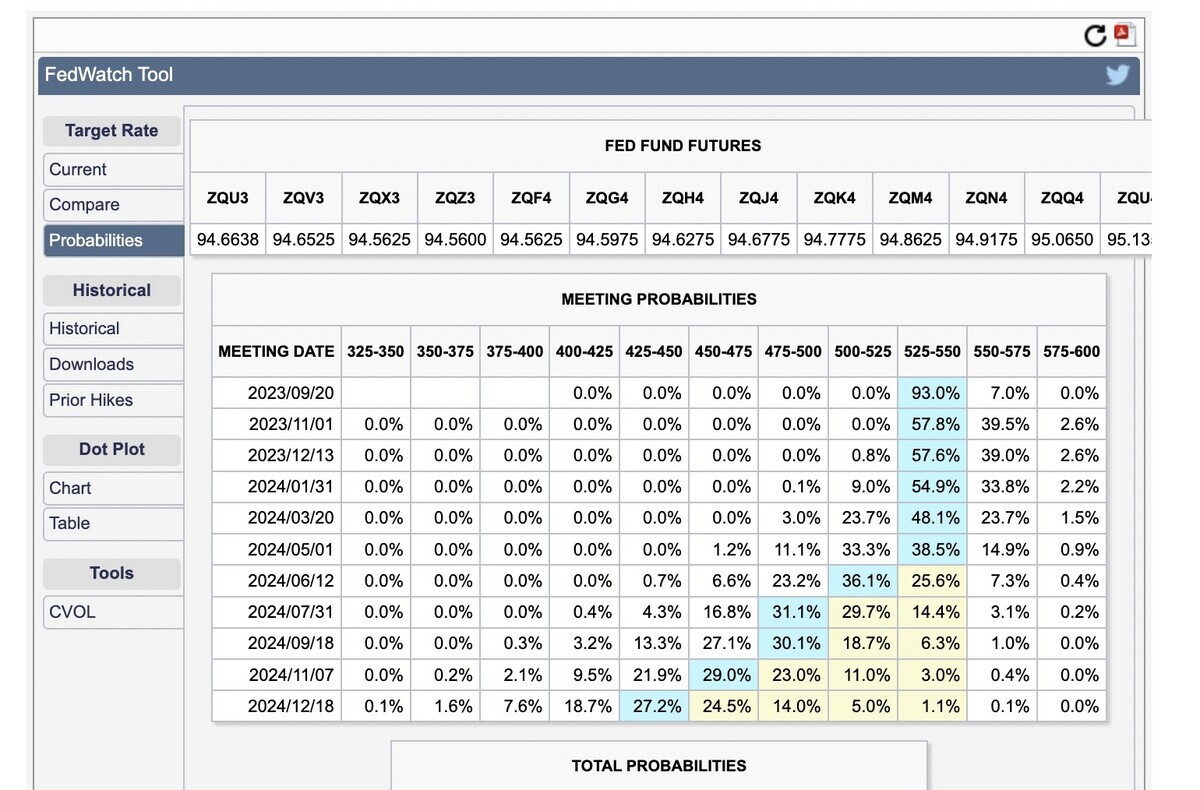

上記のような図を見ることがあるかと思います。これはなにかというと、FF金利先物金利に織り込まれている、将来のFF金利の予想です。これを見ると、現時点で市場が「9月19-20日に予定されている次回FOMCでは、93%の確率で金利据え置き」と見ていることが分かります。そして「11月のFOMCでは利上げ4割、据置57%」と見ていることも分かるわけです。

このような表の作り方を今回はまとめておきます。

30日物フェデラル・ファンド(FF)金利先物

まず30日物フェデラル・ファンド(FF)金利先物とはなにかから。これは、アメリカの短期金融市場において取引される先物契約の1つです。具体的には、Fedが設定するフェデラル・ファンド(FF)金利の将来の動きを反映した先物契約となります。

ではなぜこの先物を見ると、市場の金利予測が測れるのか? そこに興味のある方は下記の財務省の論文を御覧ください。

端的にいうと、次のようになります。

- 金利が上がる確率を計算する方法は簡単で、現在の金利と将来予測される金利の差から算出できます。

- 例:もし現在の金利が1%で、将来的に金利が上がるとしたら、どれくらい上がるかを知るためにFF金利先物を見ます。もしFF金利先物が示す金利が1.2%なら、金利が0.2%上がる確率を計算できます。

- しかし、金利が0.25%だけ上がるとは限らず、0.5%上がることも考えられます。この場合、さらに計算を調整する必要があります。

織り込み金利確率の取得方法

でもこうした織り込み金利を自分で計算するのやっかいです。そしてすでに計算済みの確率を提供してくれているサイトがこちらです。

サイトにアクセスしたら、中央付近にあるToolから「Target Rate」の「Probabilities」を選びます。すると下記のように、将来のFOMC会合時期別の金利確率が表示されます。

これをコピーして、縦横を入れ替えて、金利軸を上が高金利になるようにソートし、「0.0%」を置換して削除、そして条件付き書式を設定します。

これで「FF金利先物織り込み確率」の表の出来上がります!

表の見方

どう見ても、あと一回利上げがあるかどうか。これからは利下げというのがコンセンサスです。ただ、市場統計などの発表によって、予測は大きく転換します。

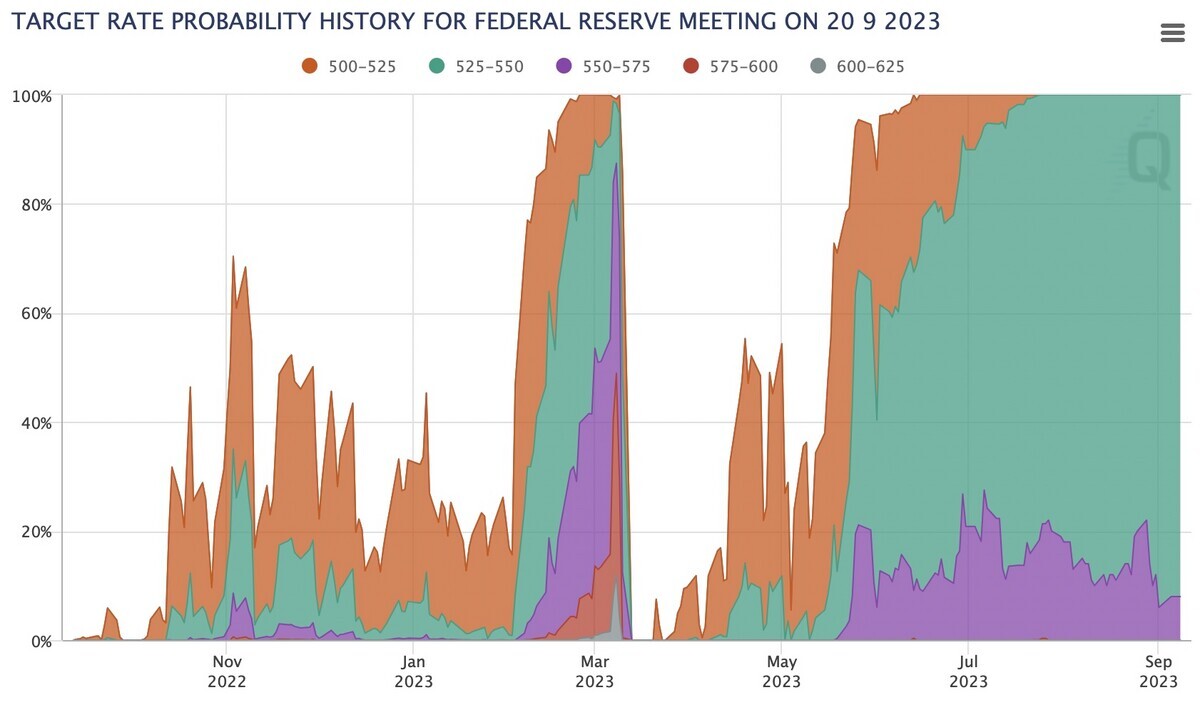

下記は2023年9月時点のFFレートを、市場がどう見立てていたかの推移です。白いところは現在よりも利下げが行われるという予想を意味しています。

このように、2022年末時点では、23年9月は5-5.25%よりも低い金利を市場は予想していました。ところが次第に利下げ予想は影を潜め、3月時点では市場は利上げを予測していました。そして、4月のタイミングでは再び、ほぼ全面的に利下げ予想に変わりました。その後、徐々に5-5.25%予想が増加し、現在に至るという感じです。

というわけで、FF金利先物織り込み確率は現時点で将来のFF金利を市場がどう見ているかを表していて、つまり予想のコンセンサスです。別の情報や解釈を持っているのでなければ「利上げは続く」とかいうのは独自見解だということになるでしょう。

ただしこの予想は往々にして変化します。CPIで予想外の数字が出たり、失業率もしかり。するとその数字に基づいて、市場はすぐに予想を修正し、新たなFF金利先物織り込み確率をアップデートするというわけです。