インフレはピークを打ち、FRBの利上げはもう最終段階。市場の注目点は、最終売上レート(ターミナルレート)がどこなのかと、いつ利下げに転じるか? でした。というか、だったはずです。それを織り込んで、株価は上昇したし、長期金利は下落を始めていました。

ところが、1月のCPIがすべてをひっくりかえします。3ヶ月ぶりに大きな上昇を見せ、インフレが根深いことを知らしめました。

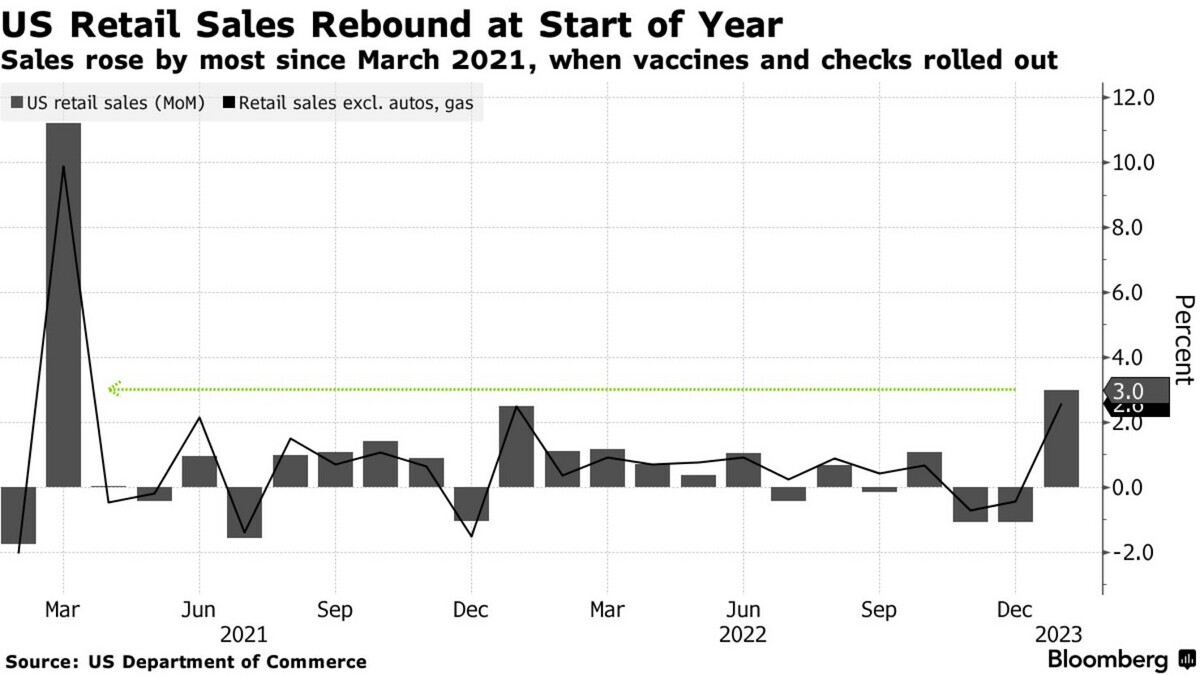

そこに追い打ちをかけるように、翌日の米小売売上高も好調。2年ぶりの高い伸びで、需要が減速していないことも明らかになりました。

米小売売上高、1月はほぼ2年ぶりの大幅増-全分野で堅調な消費 - Bloomberg

これでシナリオはひっくり返ります。

- インフレ退治は終わっていない

- 人々の需要も旺盛

- FRBの早期利上げ停止観測は遠のく

これが何をもたらすか。2月に入ったころは、FRBはうまくコントロールしたと見られていました。というのも、インフレを退治しようと利上げを行うと、だいたいにおいて経済も破壊してしまい、不況に陥るのが常なのですが、今回は経済を保ったままインフレを抑え込むソフトランディングができそうだと見られていたのです。

ところが景気の加熱が続くとなると、FRBは経済が失速してクラッシュするまで利上げを行わざるを得なくなります。ハードランディングシナリオです。

長期金利は再上昇したけれど

ぼくの想定シナリオは、インフレはピークを超えており、利上げもあと1〜2回。今年後半には利下げもあり得るというものでした。これを見越して長期金利は下がり始めており、ならば!と債券を購入したのです。

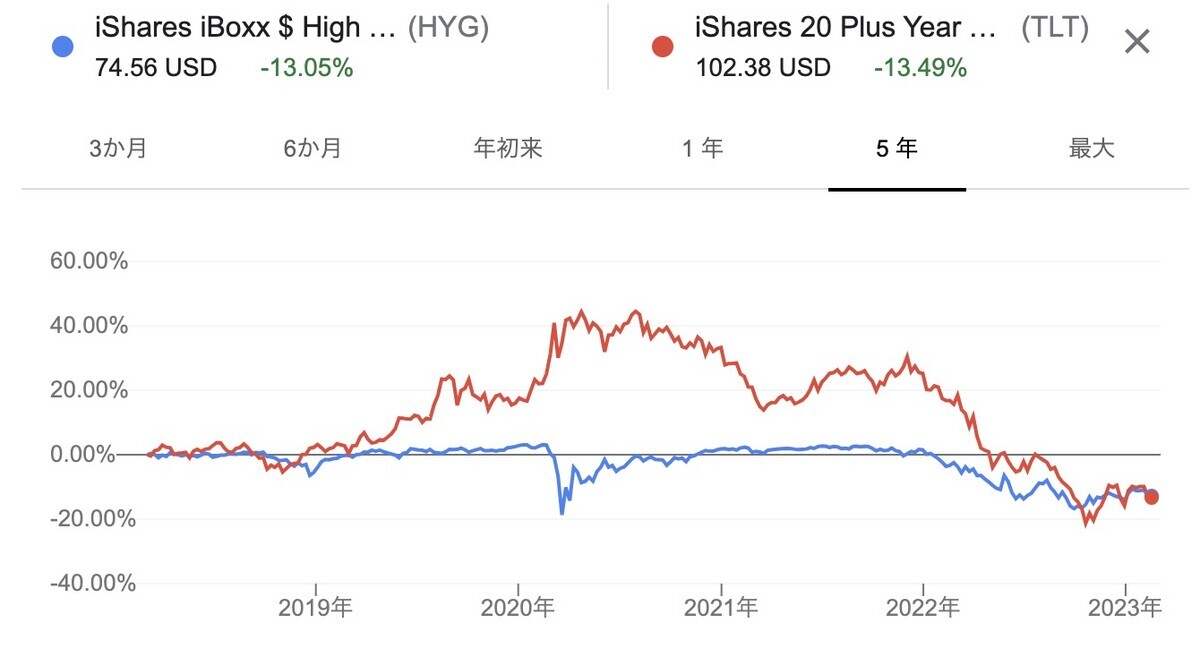

また経済が比較的安定的なことから、信用スプレッドも取れると判断してハイイールド債ETFであるHYGも購入しました。

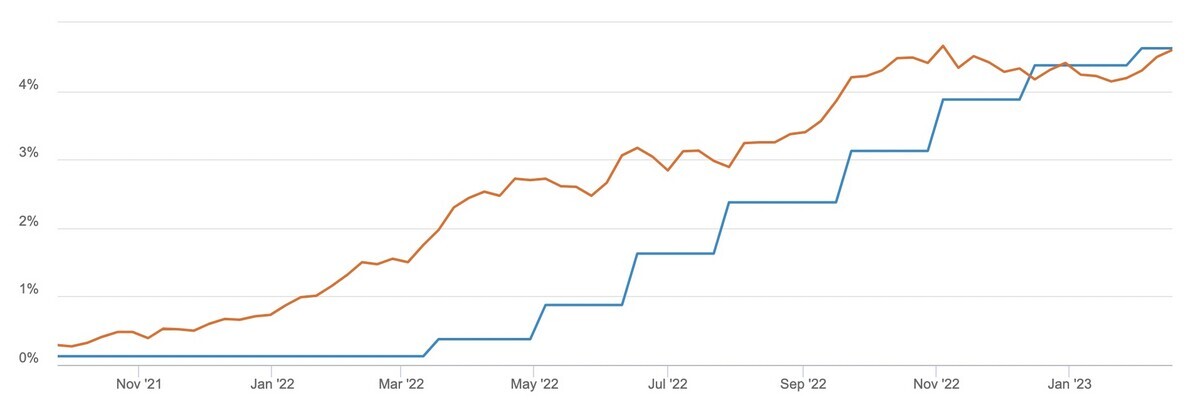

ところが、先のような事態で金利は上昇し、債券価格も下落してしまいました。早くも含み損状態です。僕が買ったのが、下記のように12月7日近辺なので、よくもまぁ高値掴みしたものです。

ただし、もう少し長期に視点を移すと、現在が債券の大バーゲン中だということが分かります。5年前、コロナ以前からHYG、TLTともに13%あまり下げており、過去最低水準に近い。今回のちょっとした下落は、誤差のようなものです。利下げは遠のきましたが、いずれ利下げが必要になる可能性は高いままです。市場関係者の中には、次の利下げで再びインフレが再燃すると予想する人もいます。

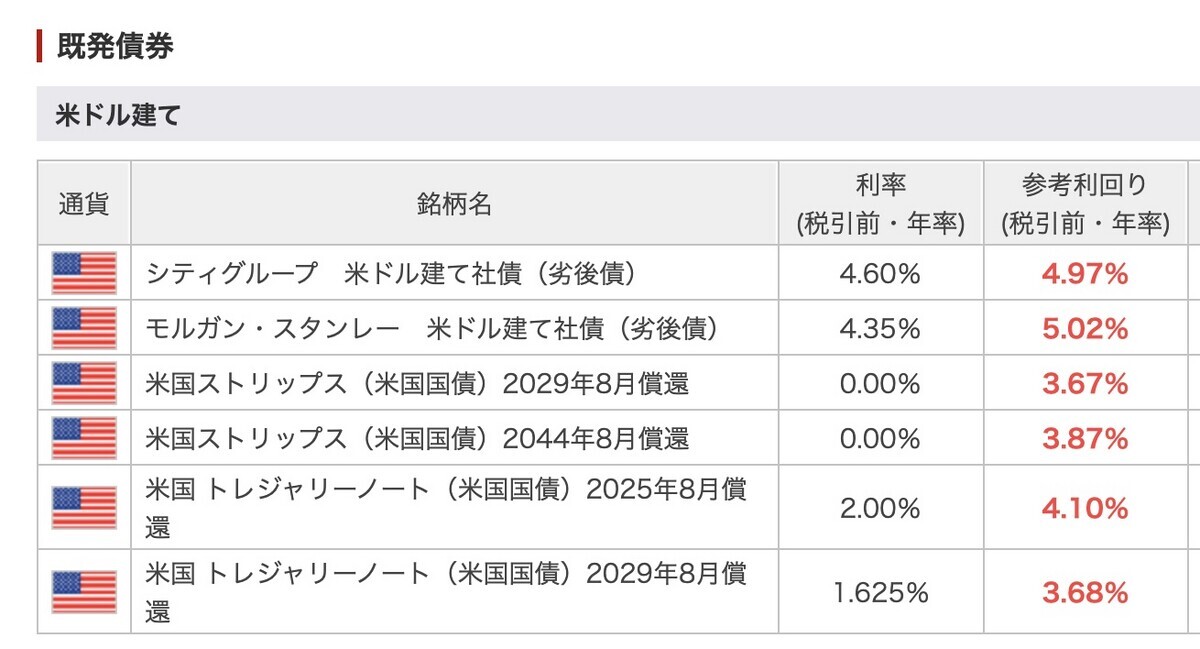

下記のように、短期債は4%超え、長期債も3%台後半、金融機関の社債は5%という利回りがついています。これは債券なので安定して分配金が出るし、価格変動も緩やかです。2044年償還の米国債なら、21年間、毎年3.87%のリターンが保証されているわけです。株の平均期待リターンが6%程度だといっても、これなら債券のほうがいいという考え方もあります。

FRBの利上げを予想する

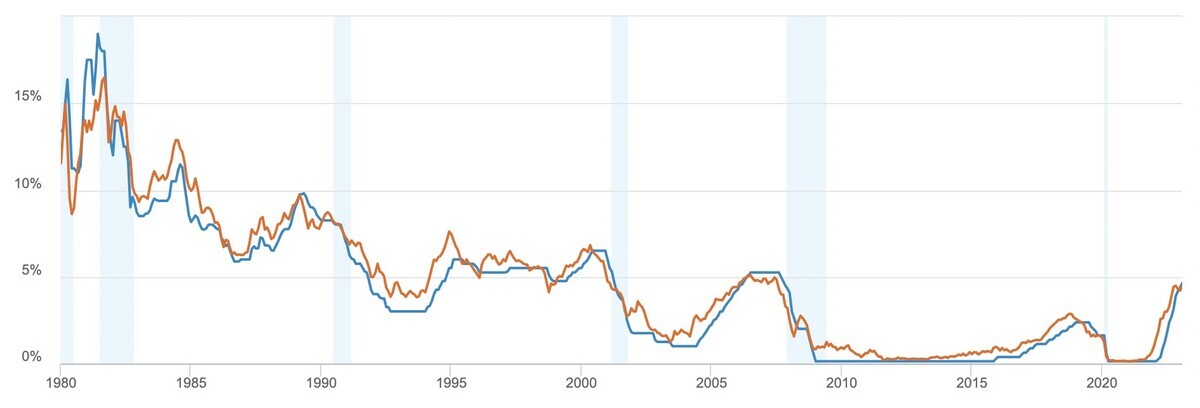

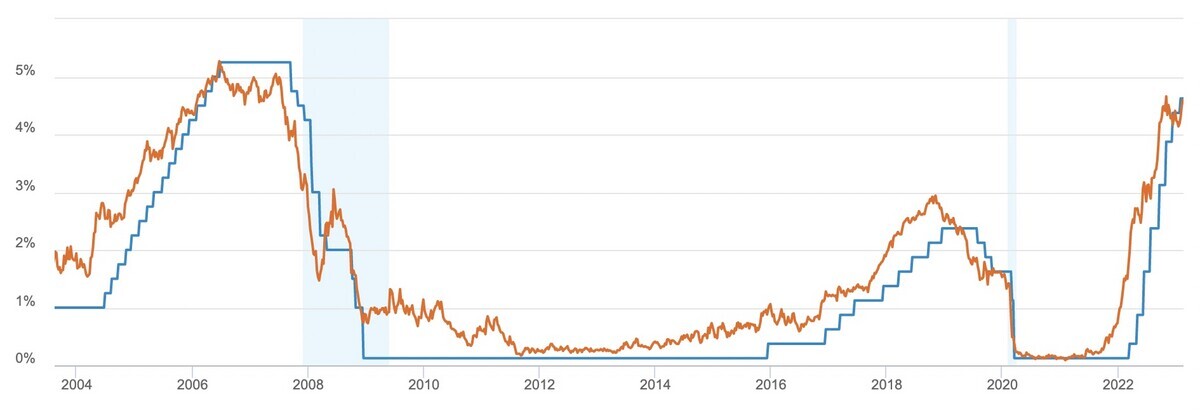

では実際のところFRBはどこまで利上げして、どこから利下げするのでしょうか? これを予想するには、面白い先行指標があります。2年債です。

下記は超長期の2年債利回りとFed金利の推移です。いずれの期間でも、だいたい2年債が先行して、それを追いかけるようにFedの金利が上がったり下がったりしていることが分かります。

リーマンショック前からを取り出してみましょう。リーマンショックが起きたとき、2年債は先行して利回り下落し、それを追うように利下げがなされたことがよく分かります。インフレ対応の利上げも、まず2年債が上昇し、そしてFed金利が上がりました。

直近はどうかというと、2年債金利にFedレートがちょうど追いついたところです。過去を見れば分かるように、ここがクロスすると、今度は2年金利が下落を始め、しばらくしてFedレートも下がり始めます。

2年債の利回りは市場が決める短期金利ですから、実際のところ市場の読みは正確で、Fedが金利をどうするかを前もって正確に予測しています。Fedは2年金利を後追いしてるとさえいえそうです。

というわけで、2年金利はちょっと上がりましたが、まだなんとも言えない水準です。想定よりも金利が上昇して、ポジション的には含み損ですが、1〜2年のシナリオは変更なく推移するのではないかと思っています。