一週間ほど前、米国債ETFを追加で購入しました。長期国債ETF IEFの東証版【1656】と、超長期国債ETFのTLTです。どんな目論見なのかをまとめておきます。

今度こそ利下げ?

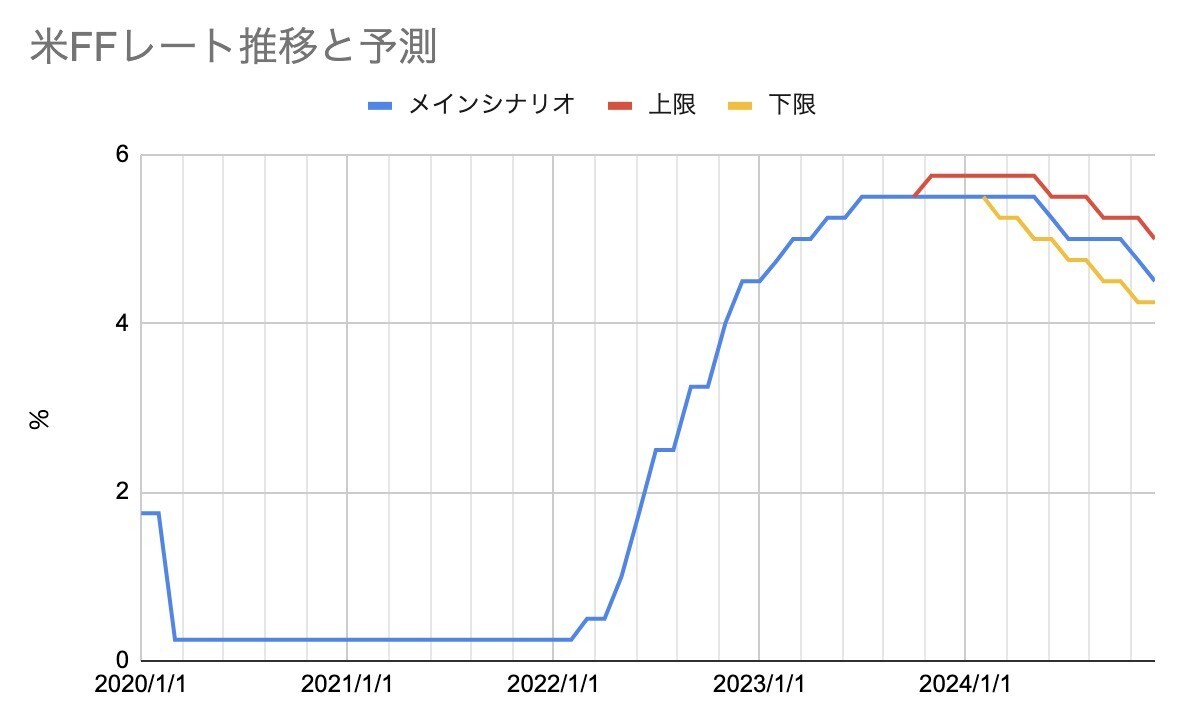

コロナ禍を経てほぼ0まで下がった米国金利ですが、2022年にはいってからグングン上昇し5.25%まで来ました(誘導目標5.00-5.25%)。これまで何度か利上げ打ち止めという観測もありましたが、そのたびに悪い経済統計が出て、利上げが続いてきたのです。

下記チャートは、米国金利(FFレート)の推移と、9月以降はFF金利先物が織り込んでいる将来のレート予想の上限と下限(それぞれ可能性約10%以上)をプロットしたものです。

見ての通り、現在市場は来年春からの利下げを織り込んでいます。もちろん、現在の材料の上で……というものなので、インフレ再燃とか失業率低下とか新たな経済統計が出てきたら変化します。それでも、利上げのターミナルレート(利上げ最終地点)は5.25またはもう一回の利上げを経た5.5%。これが現在のコンセンサスとなっています。

債券価格はどう動くか

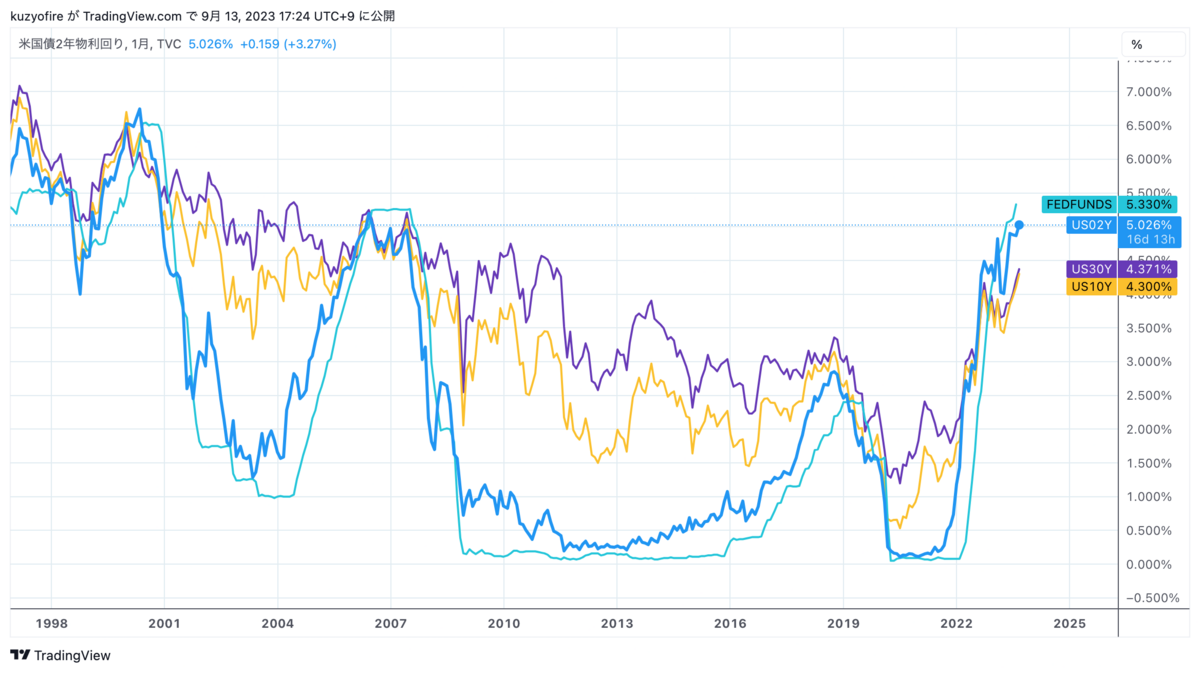

ではこれまでの債券価格の動きです。今回は下記をプロットしました。

- FFレート(政策金利)

- 2年国債利回り

- 10年国債利回り

- 30年国債利回り

まず注目は2年国債の利回りです。いわゆる短期国債である2年ものは、FFレートの先行指標的な動きをすることが知られています。チャートを見ても、2年債が下落するとFFレートもおっかけて下落し、上昇するとFFレートも追いかけて上がることが分かります。直近は2年債利回りが急落したことで、利下げに向かうかと思いきや、FFレートが反応する前に再び2年債利回りも急上昇しました。

続いて10年国債利回りと30年国債利回りは、通常は2年国債<10年国債<30年国債という順番の利回りが付きます。いわゆる順イールドというやつです。コロナ禍真っ最中の2020年、2021年はどのような形でした。

ところが、22年の利上げによって各年限の利回り差がほぼなくなり、22年後半からは短期金利(2年債)のほうが長期金利(10年債)よりも高い、逆イールドに突入しました。昔から逆イールドは景気後退のサインと言われています。というわけで、このまま利上げが継続すると、経済はクラッシュするだろうという予測からも、利下げの空気が強まってきました。経済がクラッシュすると株価が下落し債券にマネーが流れ込む(価格上昇、利回り低下)だけでなく、FRBも利下げを行うからです。

というわけで、あと1回の利上げの可能性はあるにしても、ここから先は利下げ確率が高く、一方で債券価格はリーマンショック前の2007年の水準まで高くなっています。バーゲンセール状態だといえます。

追加購入したTLTと1656

こうした背景の中、追加で債券を購入しました。これまで下記の債券を購入してきましたが、いずれも思惑に反して利上げが続き、含み損状態。いってみれば債券セグメントにおいて、ナンピン買いをしたというのが今回です。

- 残6年 米利付債/ストリップス債 2022年11月

- 残21年 米ストリップス債 2022年11月

- HYG ハイイールド債 2022年12月

- 1497 ハイイールド債(為替ヘッジ付) 2022年12月

- TMF 超長期債3倍レバレッジ 2023年1月

- 2621 超長期債(為替ヘッジ付) 2023年4月/5月

ここに対し、追加で下記を購入しました。

- TLT 超長期債 2023年9月

- 1656 長期債 2023年9月

TLTは残存期間20年超の米国債ETFです。実効デュレーションは16.96年、現時点の分配金利回りは4.49%となっています。実効デュレーションが長いことは、金利変化への感応度が高いことを意味します。現在の金利は4.3%程度ですがもしこれが1%下がって3.3%になったら、債券価格はその17倍、17%上昇することになります。2%下落したら34%の上昇です。株式の用語でいえばベータが大きいようなもので、金利変動リスクを大きく負っています。

これから利下げが見込まれるという相場感なので、購入する商品はもちろんこのように金利変動リスクが高いものを選ぶというわけです。逆に、短期債、例えばデュレーションが0.29年しかないSHVの場合、金利が1%下落しても0.29%しか価格が上昇しません。短期金利が大きく上昇している昨今ですが、短期債の購入はインカム狙いになります。

さて高デュレーション=超長期狙いならば、なぜ1656も購入したのでしょうか。1656は、中長期債券ETFであるIEFの東証上場版です。デュレーションは7.45年となっていてTLTの半分以下です。

理由は2つあります。まず手持ちのドルがだいぶ少なくなったので追加投資は円で行いたかったこと。そのため円で投資できる東証上場ETFをターゲットとしました。そして為替をヘッジしたくなかった。BlackRockの東証上場債券ETFは13種類あるのですが、そのほとんどが為替ヘッジが入っています。ヘッジなしは、下記だけです。

- 2620 米国債1-3年ETF

- 1656 米国債7-10年ETF

- 2561 日本国際ETF

短期債を買ってもしょうがないので、今回は1656を買ったというわけです。

円安はしばらく続くと想定

22年と今年春の時点では、米国の利下げとセットで円高が起こると踏んでいました。というのも、今回の円安は日米価格差が発端であり、利下げされて価格差が縮小したら急速に円高に反転すると踏んだからです。

となると、最良のポジションは利下げに反応する超長期債で、かつ円高をキャンセルできる為替ヘッジ付き――。そういう発想で【2621】を購入したわけです。

ところが利上げも止まらず円安も止まりません。ヘッジなしの債券は、価格下落を為替がある程度相殺したのですが、ヘッジ付きは4-5%のヘッジコストを払っているにもかかわらず、円安効果がキャンセルされてしまい、泣きっ面にハチとなりました。

そして利下げが想定される2024年春〜夏くらいのタイミングを考えると、なかなか一気に円安に振れるという想定がしにくいと考えています。

その理由の1つは、金利差が拡大しているのに為替の円安傾向は弱まっていること。

金利差に着目したドル円での円売りについては、賞味期限切れのタイミングに差しかかっているのかもしれません。

そしてもう一つが「安全資産としての円」という見方がなくなったことです。以前は◯◯ショックなどが起きると、安全資産としての円が逃避先として買われ、円高が発生していました。ところが現在安全な通貨といえばスイスフランの独壇場です。

今後、アメリカ景気の失速が鮮明になり、利下げ転換が現実味を帯び、ひいては世界経済全体に暗雲が垂れ込める状況になったしても、果たして円がどれほど求められるのだろうか。

「どうせ円高に戻るはず」という時代遅れの発想 夏枯れ相場に進むのは、昔は円高、いま円安 | 市場観測 | 東洋経済オンライン

こうした変化を考えると、利下げまで1年近くかかる見通しの中、4-5%のヘッジコストをかけてまで円高を警戒するのは割があいません。利下げ→円高のリスクを許容して、ドルでポジションを持ったほうがいいのではないかというのが現時点での見立てです。